4

4 0

0The Capacity to Suffer 解读与学习

原文作者: 托马斯·鲁索 (Thomas Russo, 2022)

导言与投资哲学的历史渊源及演进脉络

在现代全球资本市场的演进历程中,资产定价与估值体系经历了从侧重清算价值的传统范式向侧重未来现金流创造能力的特许经营权范式的深刻变迁。本报告旨在深度提炼、全面整合并系统性升华汤姆·鲁索(Tom Russo)的全球价值投资哲学及其底层商业逻辑。鲁索的投资框架并非孤立产生,而是根植于现代金融思想史中一次极具标志性意义的历史交汇。1983年至1984年间,沃伦·巴菲特(Warren Buffett)受邀在斯坦福大学商学院杰克·麦克唐纳(Jack McDonald)教授的课堂上发表演讲,此时的巴菲特正处于从本杰明·格雷厄姆(Benjamin Graham)传统的“捡烟蒂”(Cigar-butt)投资法向查理·芒格(Charlie Munger)所倡导的“特许经营权”(Franchise)高质量投资法转型的关键节点 。在那次对鲁索产生深远影响的讲座中,巴菲特明确提出了两条指导性的长周期投资公理:第一,考虑到全球超过95%(当今约97%)的人口居住在美国之外,投资者必须建立并保持全球化的投资视野;第二,在合规的公开市场投资中,投资者所享有的唯一也是最核心的制度性红利,即未实现资本利得的递延纳税(Non-taxation of unrealized gains) 。

正是基于这一理论基石,鲁索自1983年创立 Semper Vic Partners 基金(随后于1989年成为 Gardner Investments 合伙人,并于2014年出任 Gardner Russo & Quinn LLC 的管理合伙人)以来,构建了一套逻辑严密且极具排他性的选股体系 。截至当前数据,其管理的资金规模超过80亿美元,其旗舰基金自1990年以来的年化净回报率达到12.61%,大幅超越同期标准普尔500指数(S&P 500)8.48%的复合表现 。与华尔街普遍盛行的追求短期事件驱动或宏观博弈的“猎人”(Hunter)文化截然不同,该投资体系的核心被具象化为一种“农夫”(Farmer)哲学——即在肥沃的商业土壤中播下少数优良的种子,通过持续的看护和长期的陪伴,依靠企业的内生性增长来实现财富的跨阶层跃升 。这种“农夫哲学”在投资组合的数据特征上表现为极高的集中度与极低的换手率,其前十大重仓股通常占据总资产管理规模(AUM)的85%以上,而过去十年的平均年化换手率仅为异常罕见的5.5% 。

为了在极长的持有期内实现稳定超越“11%即已足够”(11% is more than enough)的复合回报目标,该投资框架剥离了市场的短期噪音,将研究焦点精准锁定在企业特质的三个维度:商业模式的不可或缺性(总潜在市场的扩张)、现金流的再投资能力(Capacity to Reinvest),以及管理团队在短期财务压力面前的承受痛苦能力(Capacity to Suffer) 。这三大支柱共同构成了一个抵御宏观经济周期波动、技术颠覆以及资本市场非理性抛售的强健闭环。

商业护城河的微观基础:产品不可或缺性与价格非弹性的经济学映射

在探究资本配置机制之前,必须首先从微观经济学视角严格界定何种资产具备产生长期、优质自由现金流的潜力。研究表明,长期复利的物理与心理基础建立在消费者或终端用户对特定产品或服务的“不可或缺性”(Consumer belief in product indispensability)信念之上 。

价格非弹性与抵御通胀的自然机制

不可或缺的产品是指用户在主观心智或客观物理环境限制下,认为“无法替代”或“不能没有”的商品。这种品牌认知与消费黏性直接转化为微观经济学中极具价值的属性——“价格非弹性需求”(Price Inelastic Demand) 。该投资理念的形成深受1970年代末期恶性通货膨胀(Hyperinflation)环境的启发。在成本急剧攀升的宏观逆风中,具备价格非弹性特质的消费品牌或基础材料公司,能够毫无阻力地将原材料、劳动力及运输成本的上涨通过提价转嫁给终端消费者,且不会在此过程中遭受实质性的销量流失或市场份额的萎缩 。

这种特质并非仅存在于全球化的高端消费品中。以美国国内建筑骨料行业的龙头企业马丁·玛丽埃塔材料公司(Martin Marietta Materials)为例,尽管其业务百分之百集中于本土,但它拥有投资组合中最纯粹的“不可或缺性”特征。由于任何社区的道路、桥梁、住宅及商业基础设施建设都绝对离不开碎石及混凝土骨料,且由于该类大宗商品重量极大导致运输成本极高,马丁·玛丽埃塔遍布全美的优质采石场网络在各自的辐射半径内形成了难以撼动的区域性自然垄断 。从这一维度来看,其产品的不可或缺性丝毫不亚于具有全球声誉的喜诗糖果(See's Candies)——对于后者的忠实拥趸而言,在特定的节日或送礼场景下,其他任何品牌的巧克力均无法作为等效替代品 。

全球化视野下总潜在市场(TAM)的几何级拓宽

仅仅具备不可或缺性并不足以支撑长达数十年的超额复利,市场空间的深度与广度同样至关重要。分析指出,只有当这种不可或缺的品牌力与不断扩张的全球总潜在市场(Total Addressable Market, TAM)相结合时,才能爆发出最强劲的增长势能 。由于全球绝大部分人口结构性红利和GDP增量产生于西方发达市场之外,将资本配置于那些具有多语种、跨文化管理能力(Multi-globally adept management)的跨国消费巨头,是捕获新兴市场中产阶级崛起红利的最有效路径 。例如,当亚洲、拉丁美洲和非洲部分地区的政治趋于稳定、人均可支配收入跨过特定门槛时,当地消费者对经过时间检验的西方优质生活方式品牌的需求将呈现出非线性的指数级爆发 。这种宏观人口结构与微观品牌效应的共振,构成了投资组合底层资产长期价值扩张的坚实底座。

财富创造的引擎:再投资能力与内部税收套利的数学逻辑

自由现金流(Operating Free Cash Flow)的大量产生仅仅是企业成功的第一阶段,而如何高效、持续且大规模地配置这些现金流,才是决定长期股东回报率(TSR)差异的真正分水岭。深度研究表明,资本市场上绝大多数产生充沛现金流的优质企业实际上严重缺乏内部的“再投资能力”(Capacity to Reinvest) 。

递延纳税的复利奇迹与双重征税摩擦

“再投资能力”被精确定义为:企业能够将其庞大且持续增长的自由现金流,重新部署到拓展全新地理区域、研发相邻品类或进行战略性品牌并购中,并在此过程中产生远超其加权平均资本成本(WACC)的内部收益率 。这一能力的稀缺性在于其为长期投资者提供了一种合法的隐性税收套利机制(Tax-efficient compounding) 。

本杰明·格雷厄姆曾用“50美分的美元”(50-cent dollar bill)来形容深度价值投资中的安全边际。然而,正如分析所指出的,如果这“1美元”的内在价值不再增长,投资者的年化回报率将完全受制于价值回归所需的时间(即缩小折扣的耗时);但如果这“1美元”能够通过高回报的再投资持续复利增长为“2美元”甚至“10美元”,时间便成为了投资者最伟大的盟友 。如果一家企业选择将利润以股息形式发放,投资者将面临股息税的扣减,随后投资者必须在公开市场重新寻找投资标的,一旦产生资本利得再次卖出时又将面临高昂的资本利得税 。相反,具备再投资能力的企业在其资产负债表内部高效循环分配资金,避免了股东层面的税收损耗,使得包括本应上缴给政府的税款在内的全部资本基数都在持续为股东创造复利,这是长线 buy-and-hold 策略在数学模型上能够产生巨大威力的根本原因 。

战略性并购:再投资的关键补充维度

除了在内部拓展全新地理区域和研发相邻品类等有机增长方式之外,以合理价格收购优质补充性资产是鲁索“再投资能力”框架中不可或缺的另一大维度 。这种再投资路径要求管理层具备极强的估值纪律,以避免因支付过高溢价而毁灭股东价值。例如,雀巢在推进内部创新(如 Nespresso)的同时,也积极通过并购拓展健康与补充剂业务,并斥重金获取了星巴克(Starbucks)除咖啡门店外的全球包装消费品永久分销权,以此作为大规模再投资的重要落脚点 。同样,喜力在进军新兴市场时,也通过关键的战略并购(如收购印度联合酿酒公司的控股权以获取 Kingfisher 品牌)来实现再投资的加速落地 。有机扩张与纪律性并购的双轮驱动,共同构成了企业部署庞大自由现金流的高效引擎。

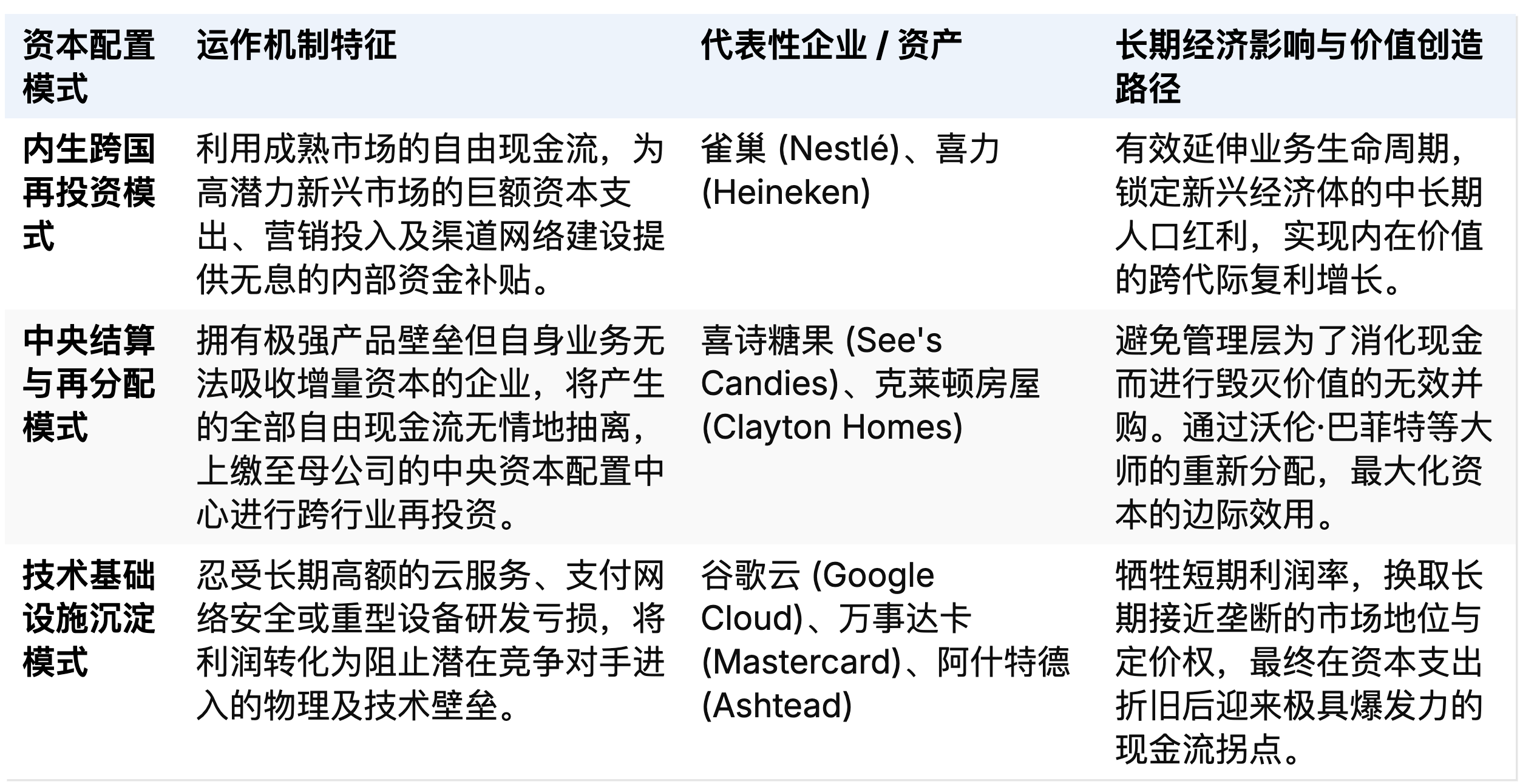

资本流转机制比较:内部消化与伯克希尔的中央配置模式

在评估再投资能力时,辨别哪些企业具备、哪些企业缺乏该种能力,具有同等的战略重要性。通过对比分析,可以更清晰地理解资本效率的优化路径。

数据来源:基于组合配置机制的多维度综合推演

正如伯克希尔·哈撒韦系统所展示的终极效率,由于喜诗糖果业务规模固化的局限性,其现任CEO无需为了拼凑业绩而勉强进行再投资,而是将历年累计产生的超过20亿美元的净现金无缝输送至奥马哈总部,由巴菲特投入到铁路、能源或其他具备长坡厚雪的标的中 。然而,对于汤姆·鲁索重仓的多数欧洲家族消费巨头而言,它们自身就面临着极其庞大的全球化“未开发地带”(White space),因此其最优策略是竭尽全力在内部进行资本再部署,甚至如果条件允许,应当超出年度利润总额进行积极投资,以先发制人地封锁竞争对手的扩张路径(Foreclose the competition) 。

护城河的终极试金石:承受痛苦的能力(Capacity to Suffer)的深度解构

如果说“再投资能力”揭示了企业未来增长的方向,那么“承受痛苦的能力”则是确保这一蓝图能够跨越周期逆风并最终转化为股东价值的根本保障。这一特质极为罕见,被视为整个投资框架中最具非对称套利价值的变量 。

痛苦的定义及其与华尔街短期主义的结构性冲突

“承受痛苦的能力”是指:当管理团队为了构建长期的竞争优势、建立坚不可摧的商业护城河以及推动每股内在价值的根本性提升而进行正确的巨额前置投资时,这些支出必然会在一段时期内对公司当前的报告利润表产生沉重、负面且往往是大幅波动(Lumpy)的冲击 。在现代财务会计准则下,大规模的市场开拓费、早期的消费者教育支出、数字基础设施建设乃至失败的试错成本,都必须全额费用化处理,直接吞噬当期的营业利润 。

这种对长期主义的坚持不可避免地与华尔街的运转机制发生剧烈碰撞。金融市场分析师的职业动机与估值模型高度依赖于季度盈利的平滑增长轨迹以及持续的利润率扩张曲线 。一旦一家明星企业为了十年后的布局而导致当季利润不及预期,市场往往会极其短视地给予严厉的惩罚,引发股价的大幅下杀。那些缺乏承受痛苦能力的企业——例如通用磨坊(General Mills)、吉百利(Cadbury)和SAB米勒(SAB Miller)——在面对市值缩水的压力时,通常会本能地削减那些至关重要但短期不见效的长远投资项目,转而通过激进的成本削减、牺牲产品质量或进行财务工程式的股票回购来拼凑出华尔街所期盼的每股收益(EPS),这种行为在本质上是对长期护城河的隐性毁灭 。

隐性收益与第二阶思维逻辑

通过第二阶与第三阶思维剖析可以发现,主动选择“承受痛苦”不仅是企业构建深厚护城河的一种防御性阵地战,更是一种极度凶悍的攻击性战略。当行业领导者凭借其庞大的资产负债表和耐心的股东基础,不惜容忍利润大幅下滑以全速推进技术迭代或市场抢占时,实际上是在急剧抬高该行业的资本密集度和生存门槛。那些依赖风险投资续命的初创企业,或受制于短期考核压力的传统竞争者,在面对这种“资本焦土战术”时往往束手无策——它们若强行跟进投资将面临资金链断裂的死局,若不跟进则只能眼睁睁地看着市场份额被蚕食。当这种战略性痛苦期结束、早期投资的固定成本跨越盈亏平衡点(Break-even point)之后,由于新增销量的边际成本极低,营业利润的复苏将呈现出几何级数的爆发,从而在资本市场上迎来盈利与估值乘数双升的戴维斯双击 。

公司治理的基石:控制代理成本与家族庇护的战略溢价

为何在数以万计的现代上市公司中,具备“承受痛苦能力”的管理团队如凤毛麟角?深层次的病理分析指向了现代企业制度的一个核心缺陷——代理成本(Agency Costs)危机 。

代理成本的毒性腐蚀

在所有权与经营权高度分离的标准企业架构中,作为代理人的职业经理人的核心利益(包括天价薪酬包裹、期权行权条件、续约可能性及个人职业声誉)通常与未来12至36个月的相对股价表现及报告利润高度绑定 。如果一位CEO启动了一项利在十年后的伟大战略,但其财务代价是接连数个季度的盈利滑坡,引发媒体与机构投资者的口诛笔伐甚至恶意收购(Activist intervention),该CEO极大概率会在战略开花结果前被董事会解雇。在人类趋利避害的本能驱使下,即使是极具才华的职业经理人,也会在长远利益与个人职场生存的冲突中,理智地选择将阵痛推迟到下一任期,这种为了满足个人利益而侵占或损毁委托人(股东)长期资产价值的现象,被视为投资面临的“最致命风险”之一 。

创始人及家族控制的隔绝机制

为了从根本上消除代理成本的毒性腐蚀,投资组合的构建采取了一种极具针对性的筛选标准:在汤姆·鲁索的持仓中,有超过50%的企业仍由创始家族绝对控制或受到创始人主导的董事会的坚定支持(Family-controlled public companies) 。这些企业通过多重股权结构(如超级投票权)等机制,使得家族依然牢牢掌控公司的战略走向。

对于具备跨代际视野的家族而言,其财富的安全与增长完全取决于企业内在价值的持续扩张,他们对每股价值复利的关注远大于对短期财报亮丽程度的在乎。当职业经理人(如喜力的Jean-François van Boxmeer)提出会暂时损害利润率但能确保企业在未来几十年保持行业领导地位的巨额投资方案时,家族主导的董事会能够为其提供一把遮蔽华尔街风雨的“保护伞”,承诺绝不会中途将其中止或撤换团队 。这种利益的高度对齐(Alignment of interests)使得外部投资者(通过持有非投票权股或普通股)能够作为搭便车者(Free riders)分享低代理成本所释放的长期红利 。

然而,家族企业并非毫无风险(如任人唯亲或因循守旧)。因此,部分维持公开上市(Partly public)的状态被认为是一种最优解。公共市场的透明度要求、监管披露标准以及来自外部优秀投资者的持续审查,能够在保留家族战略定力的同时,迫使其正视并修正自身错误,显著降低了决策失误被长期掩盖的风险 。例如,在保乐力加(Pernod Ricard,建立仓位于1997年)的历史更迭中,前任核心人物Patrick突发身亡后,其侄子Alexandre Ricard(曾在沃顿商学院深造并在公司亚洲等关键市场历练长达20年)顺利接班。基金管理人对此类接班人的人品与能力进行长达十数年的持续跟踪(而非对其败家子亲戚寄予希望),是保障信任不断裂的前提 。

核心商业案例深度解剖:将哲学转化为行动与财富

结合量化建仓时间点与具体的商业决策,以下通过一整套翔实的商业案例全景展示具备这双重特质的企业是如何穿越周期的。

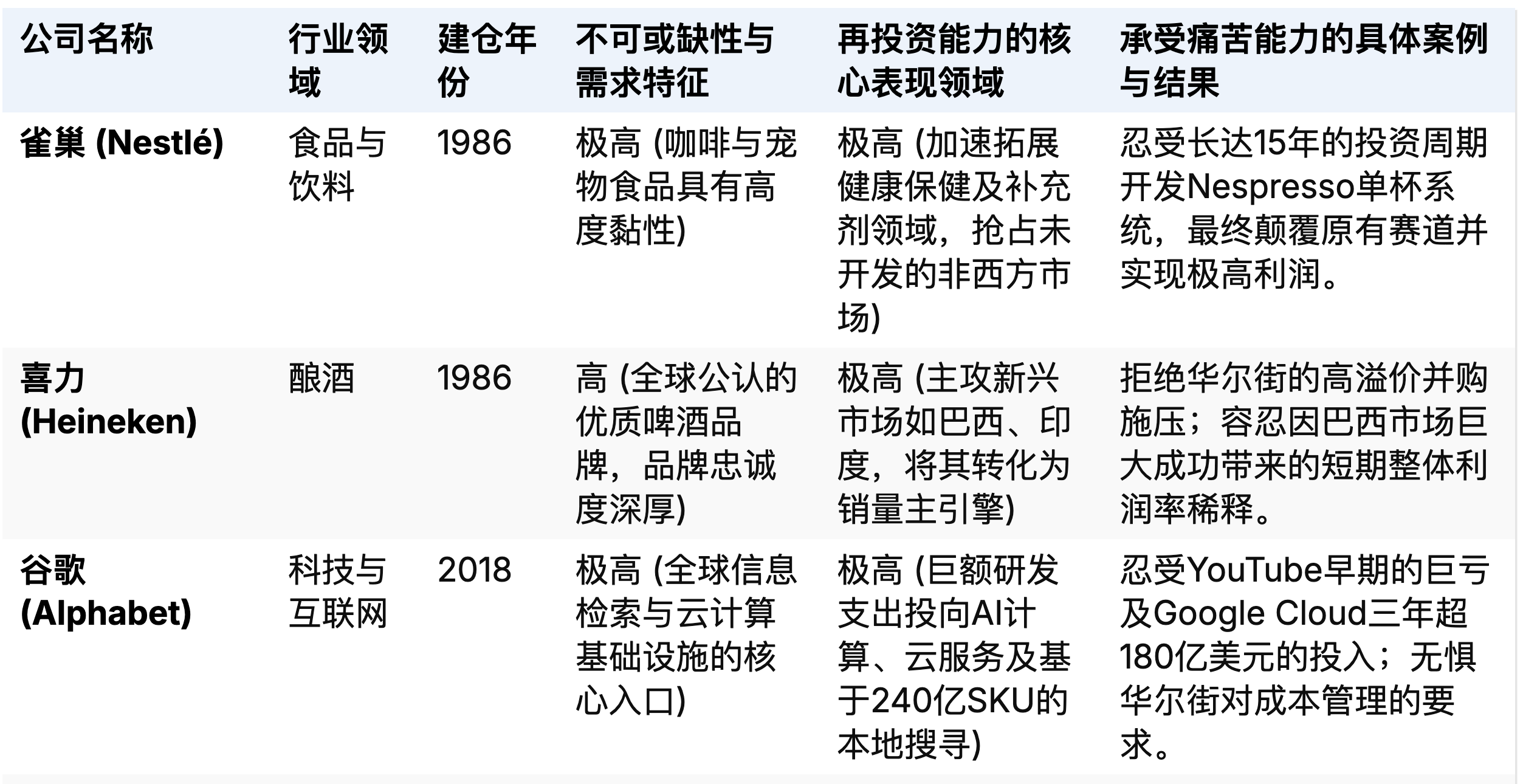

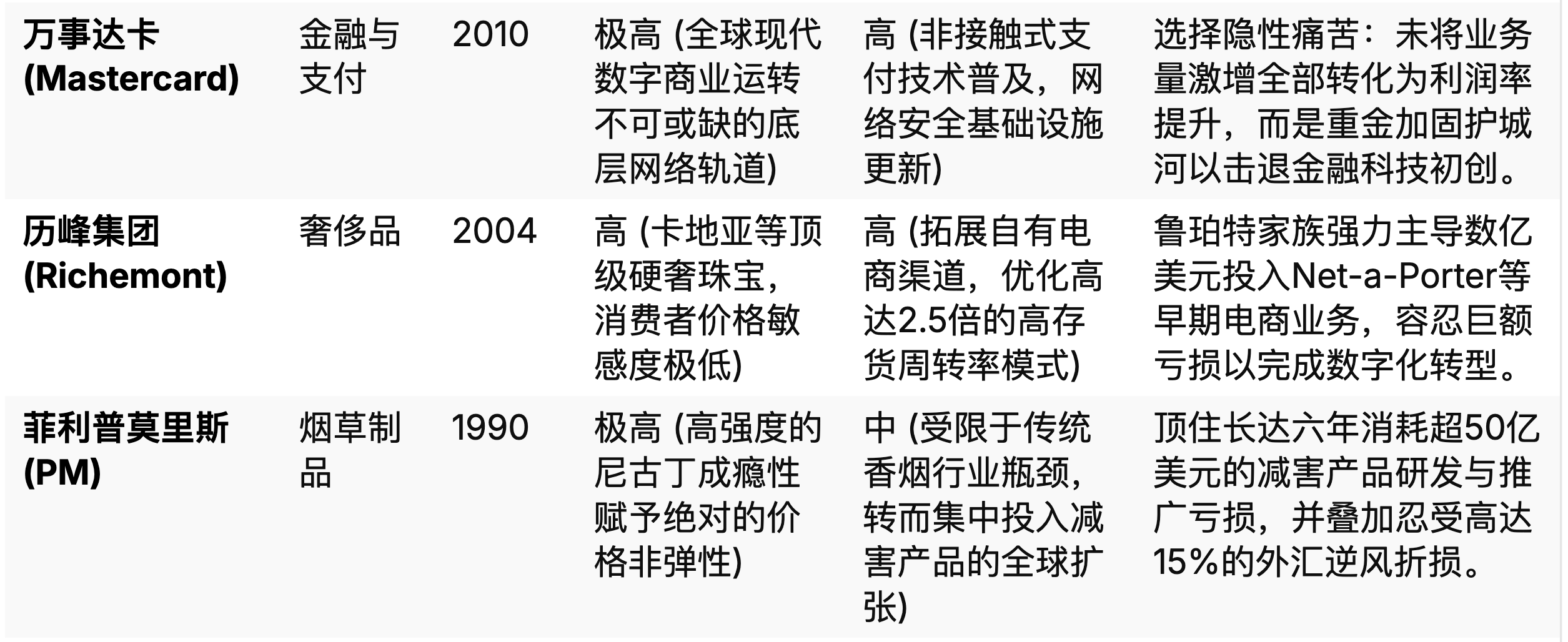

表2:核心投资组合的关键特质映射及时间线索表

数据来源:基于投资纪要、持仓数据及商业分析的全面整合

1. 雀巢 (Nestlé):克服“创新者的窘境”与空白市场的攻坚

自1986年确立该笔投资以来,雀巢一直是投资组合的基石(约占10%的比重) 。如果回溯至1991年,其至今的年化复合回报率高达约14% 。这一成绩的背后是对全球“未开发地带”(White space)的系统性征服:在90年代初,雀巢在中国几乎没有业务,俄罗斯刚刚开放,印度未被触及,越南没有布局,巴西的存在感微弱,而非洲尚未开发 。如今,这些地区已成为吸收其百亿美元资本的巨大海绵。在承受痛苦方面,Nespresso(奈斯派索)是一个教科书级的范例。由于传统的 Nescafe 速溶咖啡为公司贡献了天量利润,彼时的CEO与董事长对开发单杯胶囊系统极为抗拒,深恐陷入蚕食自身核心业务的“创新者的窘境” 。然而,基于家族长远视角的推动,雀巢坚持进行了长达15年的高消耗投资,历经内部动荡,直到第11年才艰难越过盈亏平衡线。若当时屈服于短视,这一可能颠覆传统咖啡生态的机会无疑将落入竞争对手之手,甚至可能直接威胁其核心特许经营权 。此外,雀巢近期豪掷重金获取星巴克(Starbucks)除咖啡门店外全球包装消费品和餐饮产品的永久分销权,再次展现了其通过前置资本投入和战略并购锁定全球最高端品牌流量的能力 。

2. 喜力 (Heineken):家族控制如何粉碎华尔街的并购陷阱与利润率痴迷

在具体资产的定价错位中,自1986年建仓喜力以来,分析揭示了一个显著的套利空间:由喜力家族控制的特殊目的股份与公开市场普通股之间存在长期估值鸿沟,该折价率在当前市场环境下甚至拉宽至约20% 。这种折价本质上是市场对投票权不对等的风险溢价要求,但对于认同管理层长期决策的价值投资者而言,这恰恰构成了获取超额收益的丰厚安全边际 。

喜力的投资案例深刻揭示了家族控制在抵御华尔街短视预期中的决定性作用:

抵制不合理的高溢价并购并耐心抄底: 大约十年前,巴西本地知名啤酒品牌 Schincariol 挂牌出售,标价高达50亿美元。华尔街分析师将其视为喜力进军拉美绝佳的逻辑延伸,疯狂施压管理层立即收购。但喜力家族及高管经过严密评估,认为其真实内在价值不过7亿美元。面对压力,喜力果断拒绝交易,导致其股票因被指责“缺乏进取心与想象力”而遭抛售。该资产最终被日本麒麟啤酒(Kirin)以50亿美元高位抢走 。五年后,因严重水土不服及巨额亏损,麒麟败走巴西。此时,喜力犹如极富耐心的猎手,仅用当年估算的7亿美元就完美“抄底”该业务 。喜力利用当地网络叠加自有渠道,将其在巴西的初始100万箱销量,通过利润的就地疯狂再投资,硬生生推高至1700万箱,在此期间销量暴增40%,巴西一跃成为喜力全球最大的单一市场 。此外,喜力也在印度收购了拥有 Kingfisher 品牌的联合酿酒公司(United Breweries)控股权,着眼于印度人均1.5升的啤酒消费量未来向中国当前人均30升水平的巨大收敛空间 。

承受因成功带来的财务反噬: 整合 Schincariol 后,高端喜力与低利润本地啤酒在同一辆卡车上铺货。因某年遭遇极端酷热及世界杯的双重刺激,低利润本地啤酒销量呈现预期外的爆炸式增长。尽管绝对利润额飙升,但这极大地摊薄了整体利润率。喜力本向华尔街承诺未来数年每年提升利润率0.2-0.25个百分点,但最终不仅未能将17%提升至17.25%,反而仅勉强达到17.1%(出现了约20个基点的罕见缺口)。华尔街的计算机模型机械地对这一“不及预期”做出反应,导致喜力股价单日暴跌22% 。具备“承受痛苦能力”的喜力本可以削减低端啤酒的营销费用来强行压减销量以美化百分比,但管理层坚定地认为:以满负荷的正常价格扩大市场份额、培养新兴市场饮酒习惯,其创造的绝对价值远重于迎合分析师报表上的一个相对比率指标 。

3. 谷歌 (Alphabet) 与长久期科技资产的演化悖论

科技企业通常面临资产因技术快速更迭而贬值的巨大风险,但谷歌(建仓于2018年 )以其压倒性的研发支出强度提供了一种通过无限制亏损构建垄断的特例。 在首次公开募股(IPO)的招股书中,谷歌的三大创始家族通过独特的控制权架构,极其傲慢却又无比坦诚地向公众宣示:“如果您有任何企图通过投票干预公司运作的念头,请去别处投资。我们将被绝对隔绝于华尔街关于每股盈利及成本控制的标准要求之外。” 。正是这种架构保护,使得谷歌敢于在斥资10亿美元收购 YouTube 后,忍受长达13年只见费用不见利润的“烧钱黑洞”,直到如今 YouTube 的营收有望突破300亿美元大关并享有丰厚的边际利润率 。同样的逻辑复刻在谷歌云(Google Cloud)身上——过去三年内累积砸下超过180亿美元亏损,终于迎来了经济规模的拐点 。在当前,谷歌正在秘密且大规模地推进一个包含高达240亿SKU条目的本地生活搜索项目,试图让用户免费查询步行范围内商户的实时库存与报价。这一重资产的信息基建投入,可能从根本上颠覆现有的零售广告格局,进一步加深其对用户数据的垄断护城河 。此外,在应对苹果(Apple)针对移动数据隐私协议的全面封杀时,与脸书(Facebook)被动抗议并因此损失数百亿收入不同,谷歌选择了“以本伤人”的承受痛苦策略——付出极其高昂的流量获取成本(TAC)支付给渠道商以维持接触点,短期内极大地挤压了利润表,但成功保全了自身的长远竞争优势位阶 。有趣的是,随着创始人积累了惊人的财富(游艇、豪宅及艺术品),为了避免决策焦点的涣散导致推进大项目的瘫痪,皮查伊(Sundar Pichai)被推至台前出任单一CEO,重新加速了这种不计代价的破坏性开支投入 。

4. 万事达卡 (Mastercard) 的隐性痛苦与 菲利普莫里斯 (Philip Morris) 的显性痛苦

企业在构建护城河时所承受的阵痛,在报表上的呈现方式可能截然不同。

隐性痛苦的万事达卡: 自2010年建仓以来,万事达卡的全球支付网络经历了交易量的史诗级大爆炸 。由于支付网络本质上是数字高速公路,具有极为恐怖的经营杠杆特性,新增一笔交易的边际成本几乎为零。按常理推演,其营业利润率应从50%中段疯狂飙升。然而,万事达卡的利润率在过去十年间几乎纹丝不动 。分析揭示,这是因为管理层选择了“规避利润表膨胀”的隐性痛苦:他们没有将天降的红利装进口袋,而是以前所未有的力度将资金砸向提升网络防御层级、反欺诈系统以及全面推动非接触式技术普及(目前线下接触交易占比已高达54%)。正当各类受风险投资(VC)及私募股权(PE)狂热资金裹挟的金融科技(Fintech)初创公司试图通过补贴战颠覆其地位时,由于万事达卡早已预先构筑了深不可测的资本壁垒,加之宏观紧缩周期下风投资金链断裂,那些曾经不可一世的挑战者纷纷被清场。如今竞争真空期显现,万事达卡的长期隐忍正爆发出无与伦比的成长动能 。

显性痛苦的菲利普莫里斯: 自1990年起作为核心持仓 ,PM所面临的是最为直接的账面绞杀。鉴于全球政府不断利用消费税(Excise tax)来填补财政赤字,卷烟虽然极具价格非弹性,但税收的累退性质终将压制其增长速度 。为了谋求真正的破局,PM 在2005年至2011年期间,毫不手软地将其核心利润中的50亿美元投入到减害产品(Reduced-risk products, 诸如IQOS)的基础研发与市场开拓中 。这些天文数字的研发支出及早期的硬件亏损毫无遮掩地暴漏在利润表上,引发了报告收益的剧烈萎缩。雪上加霜的是,由于其利润主要来自海外且以当地货币计价,遭遇强势美元周期时,公司需额外承受高达12%-15%的汇兑损失重击 。如果在其他公司,面临如此惨烈的利润暴跌,管理层必然会缩减研发或通过激进回购来美化报表,以保住自己的奖金。但PM的团队选择了直面血淋淋的现实,生生将减害产品的全球用户基数从100万拉升至2100万。更为精妙的是,各国政府出于改善国民健康的动机,往往对这些减害替代品免除极具惩罚性的烟草消费税,从而在制度层面赋予了PM全新的增长引擎 。

5. 历峰集团 (Richemont) 与 奈飞 (Netflix):逆境中的资本强击

历峰的数字化跃迁阵痛: 作为卡地亚等顶级硬奢品牌的母公司(建仓于2004年 ),其极富个性的大家长(Rupert家族)在拥有绝对权力的同时,也具备常人难以企及的前瞻魄力。多年前,历峰一头扎入早期的电商时尚实验性项目 Net-a-Porter 的重组与并购中,这一跨界行动极其粗暴地烧掉了约30亿至50亿美元的真金白银 。这种逆常规、毁灭账面价值的巨额财务冒险,如果没有强悍的家族董事会作背书,在任何一家股权分散的华尔街上市公司中都是必死无疑的提案。但正是这种在泥潭中挣扎的魄力,打通了传统奢侈品通往数字化时代的任督二脉。值得注意的是,通过对比分析,历峰不仅品牌力超群,其在运营效率上也维持了约2.5倍的高存货周转率模式,显著领先于同行斯沃琪(Swatch)的1.5倍水平 。

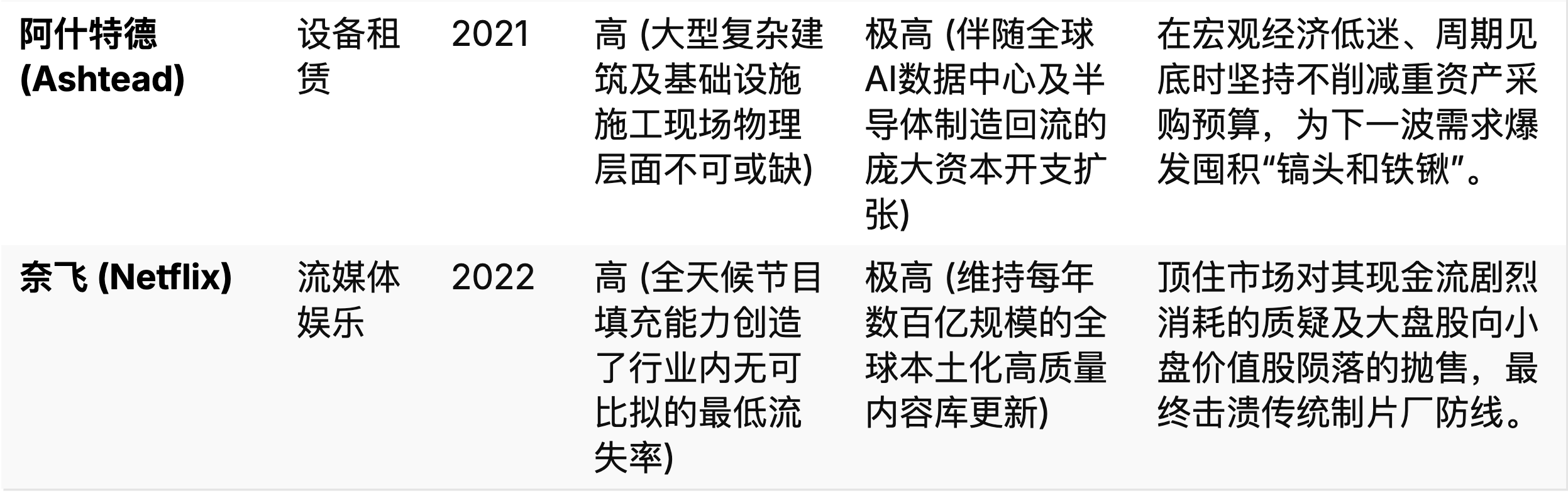

奈飞的结构性低流失率防线: 2022年宏观环境恶化时,受用户流失率(Churn rate)微弱上行的恐慌情绪拖累,奈飞遭遇了灾难性的系统抛售,从高高在上的大盘成长股(Large-cap growth)硬生生跌成了小盘价值股(Small-cap value),重演了1999年科网股泡沫破裂时的荒诞一幕 。然而,正是由于奈飞具备承受每年数百亿美元内容制作现金流逆差的极致“痛苦能力”,其建立起了一座全覆盖不同受众画像的巨型影视资源库,完美填充了受众全天候的碎片化时间(Full day parts of programming),从而维持了整个流媒体行业内无可比拟的最低流失率 。当迪士尼等一众传统好莱坞大型制片厂宣布切断向奈飞的版权授权,妄图耗费巨资自建流媒体平台与之决战时,由于这些传统企业的资产负债表极度脆弱且习惯了短平快的院线利润回收模式,根本无法承受流媒体赛道多年深不见底的亏损黑洞。仅仅12个月后,这场挑战便宣告崩溃,传统制片厂不得不重新回到将核心版权分销给奈飞的旧时代模式 。而此时的奈飞,又以极具眼光的战略抉择,拒绝了市场上廉价但平庸的广告技术方案,果断选择与微软(Microsoft)结成最优质的广告合作伙伴关系,在行业废墟上完成了极其华丽的反杀与再次扩张 。

6. 阿什特德 (Ashtead):基建周期的终极“卖水人”

建立仓位于2021年的阿什特德(Ashtead Group),是全球领先的重型建筑及工业设备租赁巨头 。该公司的再投资能力和承受痛苦能力体现在对宏观资本开支周期的深刻前瞻与逆向重资产投资。当前,随着全球供应链重构及人工智能(AI)浪潮的爆发,巨型数据中心、高端半导体晶圆厂以及新能源基础设施的建设需求正呈现井喷之势。此类造价动辄百亿美元、精度与工期要求极其严苛的巨型工程,对高质量、高可靠性的施工设备租赁产生了史无前例的依赖。正如历史上美国西部淘金热中赚得盆满钵满的并非淘金客本身,而是那些出售“镐头和铁锹”(Picks and shovels)的商人一样,Ashtead 在整个宏观经济低迷、许多同行缩减资本支出的恐慌期,依然坚持大量举债采购全新设备并扩充服务网点。这种短期导致财务杠杆上升、折旧费用高企的痛苦之举,确保了它在当前席卷全球的AI算力基建狂潮中,能够毫无阻碍地满足科技巨头们庞大的现场设备调度需求,从而将这些固定资产不可逆转地转化为一条源源不断流淌金钱的护城河 。

宏观利率周期对长久期资产定价悖论的深刻影响

在上述基本面分析之外,深入结合宏观资本周期的切换,可以为这套投资体系提供更为宏大且深远的第三阶解释维度。

在长达十数年的零利率甚至负利率狂欢时代,泛滥且极其廉价的风投及私募资金人为地催生了无数缺乏真实盈利能力的初创企业(例如流媒体后起之秀或支付领域的挑战者)。这些“烧钱机器”凭借补贴对奈飞、万事达卡等行业寡头构成了持续的非对称袭扰 。但随着通胀高企,美联储暴力加息终结了廉价资金的神话。当潮水褪去,缺乏内生造血能力的竞争者迅速灰飞烟灭,那些历经数十年痛苦煎熬、单凭自身经营现金流实现扩张的真正巨头,不但兵不血刃地收复了失地,更凭借行业出清获得了空前的产品提价权。

然而,利率飙升同时也带来了一个看似致命的资产定价悖论。在华尔街主流的贴现现金流(DCF)估值模型中,像 Alphabet 和 Netflix 这样凭借极高再投资能力将当前每一分钱都砸向未来十年布局的标的,被生硬地归类为“长久期资产”(Long-duration equities) 。由于这些企业当前的自由现金流因为巨额投资而显得相对稀薄,其大部分内在价值来源于遥远未来的预期回流。当作为分母的折现率因无风险利率上升而急剧扩大时,模型在数学上会无情地将它们现阶段的估值砍去30%乃至40% 。

这就形成了一个极其讽刺的困境:如果这些企业为了迎合估值模型,立刻停止开发自动驾驶、人工智能云计算或本土化影视制作,其账面上的短期自由现金流将瞬间爆表,久期大幅缩短,华尔街的计算机也会立刻给出买入评级。但如此一来,它们赖以生存的深厚护城河将在短短几年内被彻底瓦解。对于具有深邃商业洞察力的伯克希尔投资经理托德·库姆斯(Todd Combs)而言,他敏锐地指出相比于有着百年积淀的消费品牌(如雀巢或喜力),现代数字商业特许经营权的保质期往往异常脆弱且极易腐坏(例如TikTok在未来四年内可能会像曾经的Snapchat一样迅速边缘化) 。因此,大型科技公司必须时刻保持极其猛烈的破坏性投资强度以自我更新。华尔街因为宏观利率模型而发动的机械性抛售,本质上是对企业“卓越的再投资意愿”进行极其荒谬的错误惩罚。这种因为短期财务模型失效而导致的剧烈定价错位,恰恰为深谙商业常识且不受考核压力羁绊的长期投资者,砸出了极其罕见且拥有极大安全边际的黄金套利坑 。

基金管理人的系统性支撑:对抗内生代理成本的防线构筑

如果投资组合中的顶级企业必须具备承受短期痛苦以换取长期荣耀的能力,那么站在金字塔最顶端进行决策的基金管理人自身,是否也需要具备同样的坚忍与素质?答案毋庸置疑。

研究表明,再完美的投资理念,如果缺乏匹配的基金运作结构来隔离外部压力,最终都将沦为纸上谈兵。为了维持极其变态的 5.5% 超低历史换手率,并敢于重仓持有那少数几只被市场暂时抛弃但依然伟大且极具潜力的股票,基金经理必须在组织架构层面彻底切断自身面临的“代理成本”诱惑 。基金管理人自身“承受痛苦的能力”源自以下几个底层制度的精密设计:

长期应税投资者基础(Long-term taxable investor base): 刻意筛选并保留那些真正关注税后实际财富跨代际复合增长的有限合伙人(LP),这群投资者从骨子里认同低换手带来的庞大延迟纳税经济利益,从而不会因为短期的净值回撤而产生恐慌情绪 。

强制限制单一客户财富占比(Limit percentage of investors' wealth): 严格规定单一出资人在基金中的份额上限,从物理上确保没有任何单一甚至少数核心客户的非理性赎回,能够对基金的日常存续与既定战略造成毁灭性的流动性挤兑风险 。

极低的业绩预期与咨询费率(Low expectations & low investment advisory fees): 主动向客户传导低预期,拒绝通过设置对冲基金普遍采用的天价业绩提成(Carry)来刺激管理人的冒险冲动。消除相对排名的焦虑,不为了迎合某一阶段特定板块的疯狂炒作而导致基金发生致命的风格漂移(Style drift) 。

正是这一整套极其克制且深思熟虑的防线构筑,使得该基金管理团队能够在2022年奈飞股价雪崩、全市场机构陷入极度情绪化恐慌、纷纷指责其陷入“慢车厢脱轨”(Slow trainwreck)的黑暗时刻,依然能够像一个冷酷的机器般,剥离一切情感干扰,纯粹基于对其极低流失率和超凡再投资能力的深刻理解,以不可思议的便宜价格重仓买入。这绝非简单的逆向投资,而是通过漫长时间所培育出的一种对优秀资产极度敏感的本能嗅觉。基金经理的价值,绝不在于高频的买卖倒腾,而在于能够敏锐地捕捉到连企业内部可能都尚未完全察觉的、一条具有颠覆性的长远再投资新路径 。这种基于深厚常识积累的信息差认知套利,才是主动管理所能提供的无可替代的核心附加值。

结论的综合推演与终极战略启示

本研究报告通过对海量商业数据、宏观周期演进以及具体投资交易案例的深度解构,系统性还原了基于“再投资能力”与“承受痛苦能力”的全球价值投资全景图。这一投资框架的本质内核,绝非华尔街那套充斥着复杂数学公式的量化折现模型,而是一场直击人性致命弱点(极度急功近利、本能规避短期阵痛)以及制度性结构顽疾(现代公司制下深不见底的代理成本陷阱)的史诗级长期套利博弈。

通过严密的逻辑推演与历史回溯,得出以下几点极具实操指导意义的核心战略启示:

重构衡量优质资产的财务刻度体系: 静态的高投资资本回报率(ROIC)如果不具备庞大体量且未被过度开垦的再投资空间(正如早年受困于美国加州地域壁垒的喜诗糖果),其最终只能产生线性的债券型收益;唯有将极高的ROIC与近乎无上限的巨额增量再投资能力相融合(犹如喜力在亚非拉等新兴人口大国的无限下沉与扩张),资本的运作才能彻底突破物理极限,实现真正意义上的指数级复利爆炸。

拥抱并甄别利润表的“暂时性丑陋”: 真正坚不可摧的商业护城河,往往建立在令人触目惊心的利润表受损废墟之上。投资者应时刻保持警惕,坚决远离那些通过疯狂削减核心研发投入、腰斩品牌营销预算或通过高息举债进行大规模股票回购来粉饰短期EPS增长的管理层。相反,应当穷尽一切力量去发掘并重仓那些敢于冒着职业被终结的风险、为了构建十年后的战略堡垒而导致当期利润极其难看的商业孤勇者。

重新评估并定价家族治理机制的制度溢价: 在筛选投资标的尤其是消费与科技类核心资产时,必须将该公司的顶层股权控制结构和董事会战略文化,提升至与资产负债表及自由现金流分析同等甚至更高的绝对权重。由富有远见卓识的创始人所主导,或通过特殊双层股权架构使得家族拥有超级投票权进行独裁式护航的企业,天然具备着熨平短期经济剧烈波动、强硬抵御华尔街资本裹挟与做空机构恐吓的超级免疫力。这一架构能够从根本的物理与法理层面最大程度地切除代理成本的毒瘤侵蚀,从而在波谲云诡的商业长河中,始终保证一艘巨轮不会偏离驶向终极财富的航道。

综上所述,在当今这个充斥着算法高频交易、微秒级套利以及对下一季度业绩指引极度偏执的现代资本市场中,具备跨越数十年的超长期限的资本配置,依然是一片极度宽广且竞争者寥寥的肥沃蓝海。深刻理解、内化并践行“承受痛苦”的经济学与人性意义,将具有绝对产品定价权和无限可扩展业务模式的优质硬核资产与超越时代的极度长远目光相融合,这是人类在剧烈动荡的宏观经济周期中,实现资本财富跨越数个世代的绝对保值与核裂变式增值的终极奥义所在。