116

116 0

0

寻找股市“预言家”:为什么分析师的预测往往不如数学模型?

1. 引言:投资中的“信息差”与业绩预期的魔力

在投资的世界里,最令人向往的莫过于拥有一双洞察未来的“天眼”。想象一下,如果你能提前知道上市公司下一季度的净利润增速,你的投资收益将达到什么水平?

招商证券曾做过一项震撼的实证研究:假设我们处于“上帝视角”,预知下一期净利润增速并构建未来成长组合。在 2010 年至 2025 年的长周期回测中,该组合的年化收益率接近 17%。这 17% 实际上揭示了业绩预期的“理论收益天花板”,也正是净利润断层策略和 PEG 策略能够捕捉认知红利的核心逻辑。

然而,凡人并非“上帝”。为了弥补这种信息缺失,市场演化出了三类主要的业绩预测手段:分析师预期、简单预期模型以及横截面预期模型。究竟谁才是股市中最精准的“预言家”?

2. 惊人的“乐观偏差”:分析师预期并非绝对真理

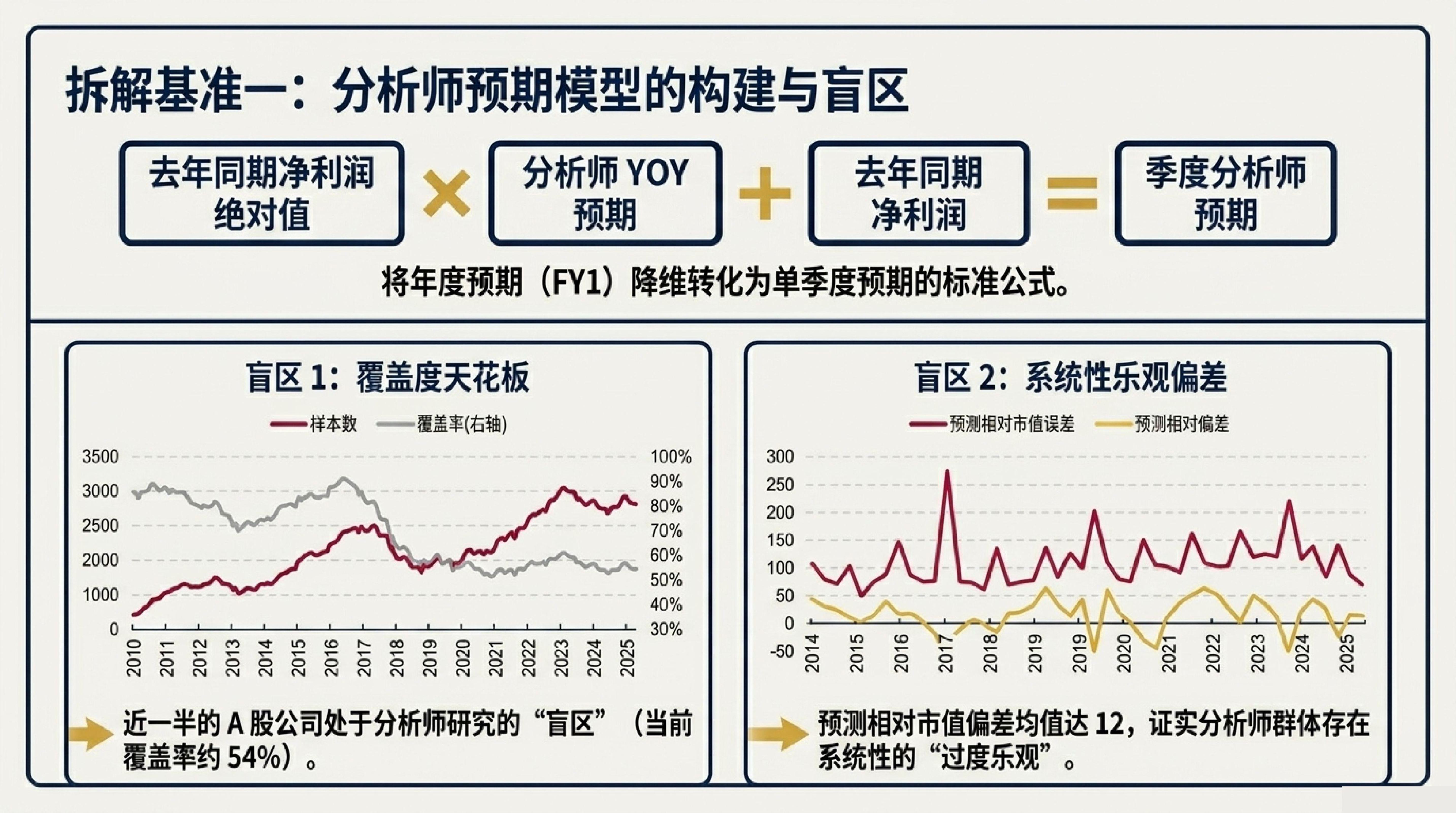

在大多数投资者看来,深度跟踪公司的行业分析师无疑是最权威的。但作为量化研究者,我们必须用数据说话。研究发现,分析师预期存在两个天然的“软肋”:

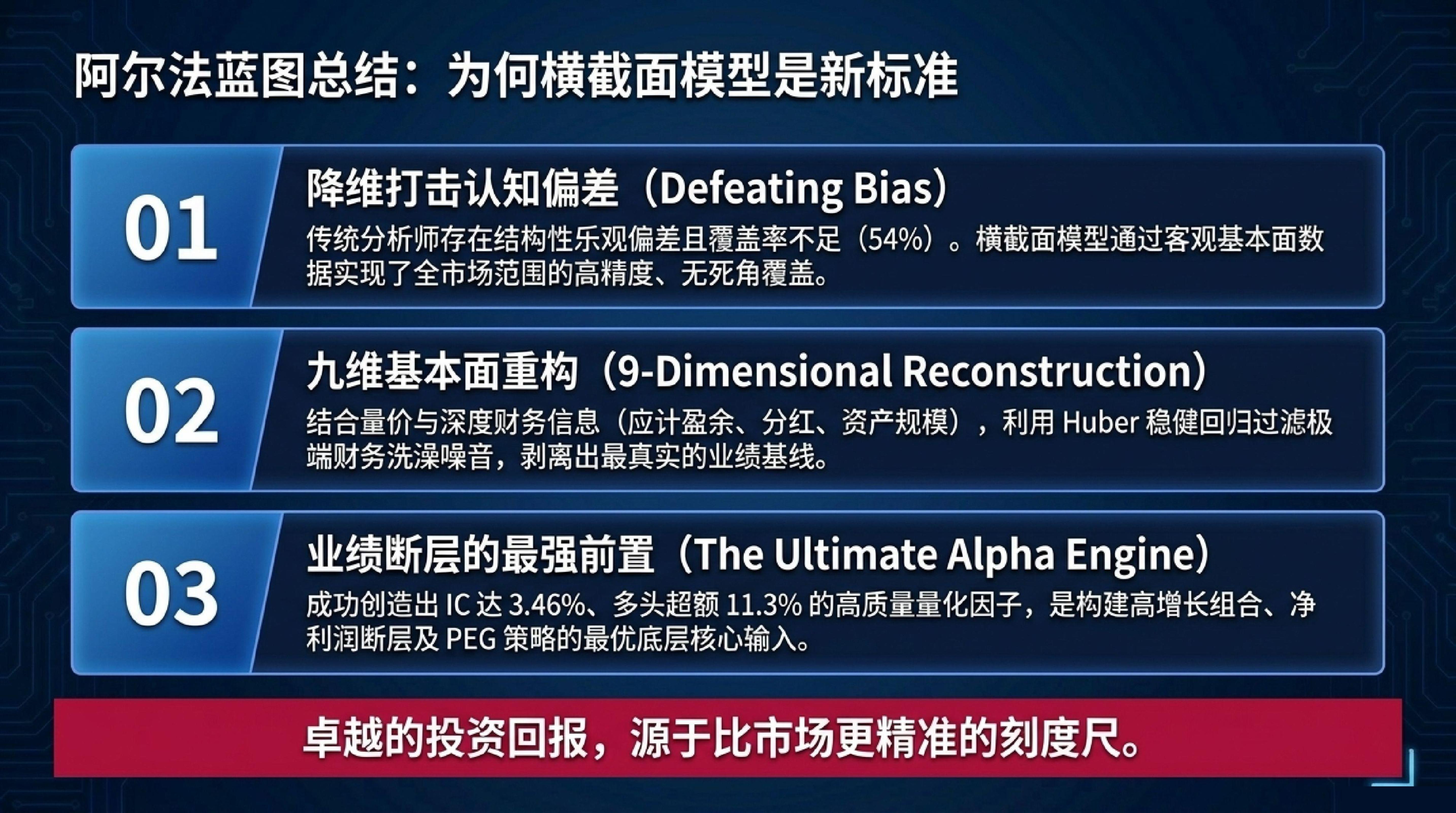

覆盖盲区:目前 A 股市场的分析师覆盖率仅约 54%。这意味着近一半的股票处于研究真空地带,分析师模型在此完全失效。

系统性乐观:分析师群体并非完全客观,其预测值普遍存在“通胀”现象。

分析师预期模型在多数时期相对市值偏差大于 0,真实验证了分析师群体对公司业绩普遍存在乐观估计的现象。

这种误差在不同行业间表现迥异。在银行、食品饮料等业绩高度稳健的行业,分析师的研判往往非常精准。但在钢铁、煤炭、石油石化等强周期行业,由于盈利波动剧烈(增速标准差大)且分析师人均覆盖度低,预测误差显著放大。此外,受第四季度盈余管理(企业财务跨期调节)的影响,所有分析师模型在年报季的误差都会集体走高。

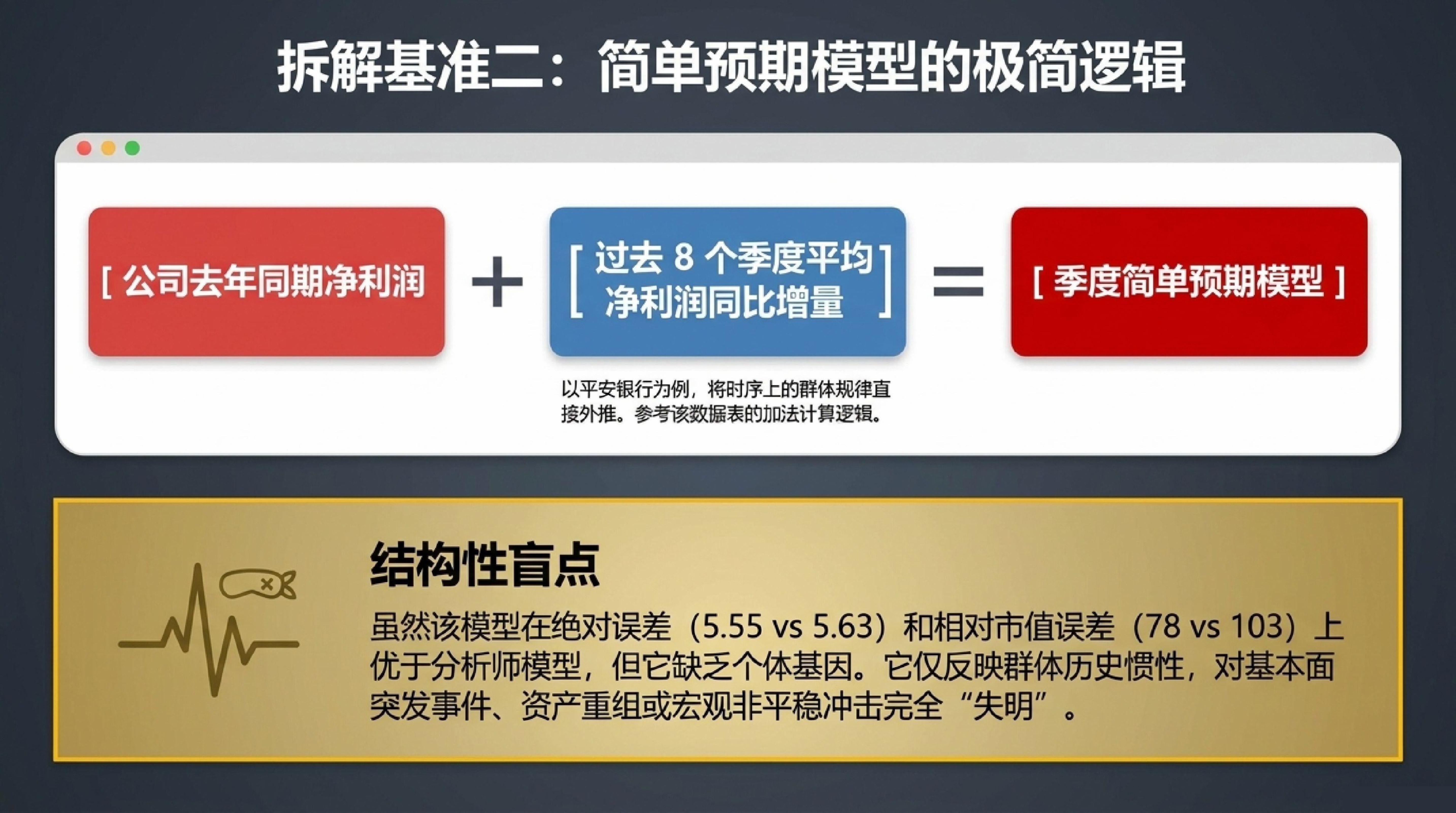

3. 简单即正义?被低估的“简单预期模型”

如果分析师的“深度研判”会受到主观情绪干扰,那么简单的数学推演表现如何?所谓“简单预期模型”,其逻辑非常朴素:基于公司过去 8 个季度的平均增长量来推算未来。

令人意外的是,这个“笨办法”在数据表现上竟多次击败了精英分析师:

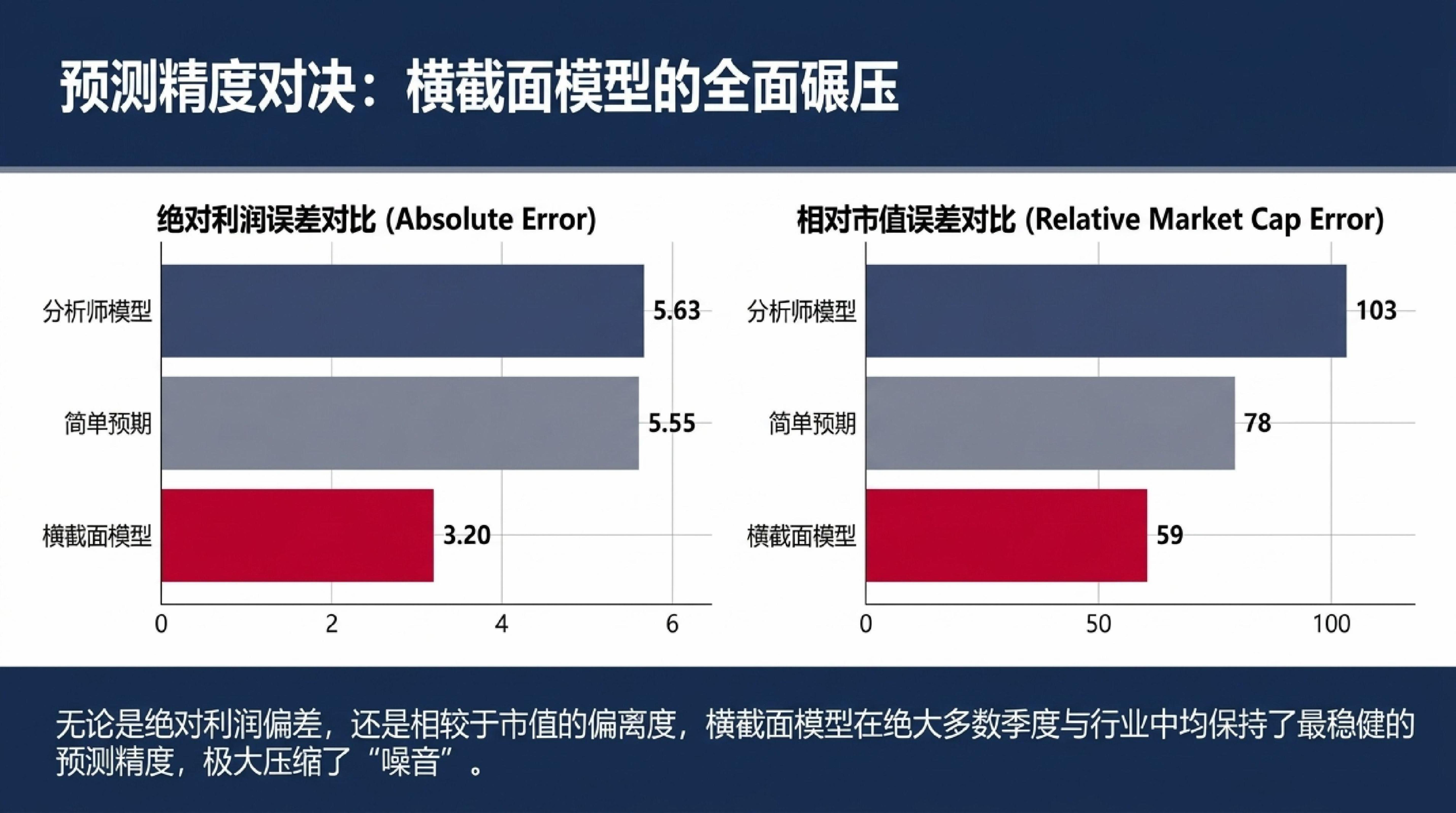

预测相对市值误差:简单模型的均值约为 78,而分析师预期模型高达 103(该指标衡量预测误差相对于公司市值的程度,数值越小越精准)。

平均绝对误差 (MAE):简单模型(5.55)也略优于分析师预期(5.63)。

除了银行等极少数盈利极其稳定的行业,分析师在绝大多数行业的“相对市值误差”都输给了这个简单的公式。这说明在面对海量样本和复杂情绪时,人类直觉往往不如历史规律稳健。

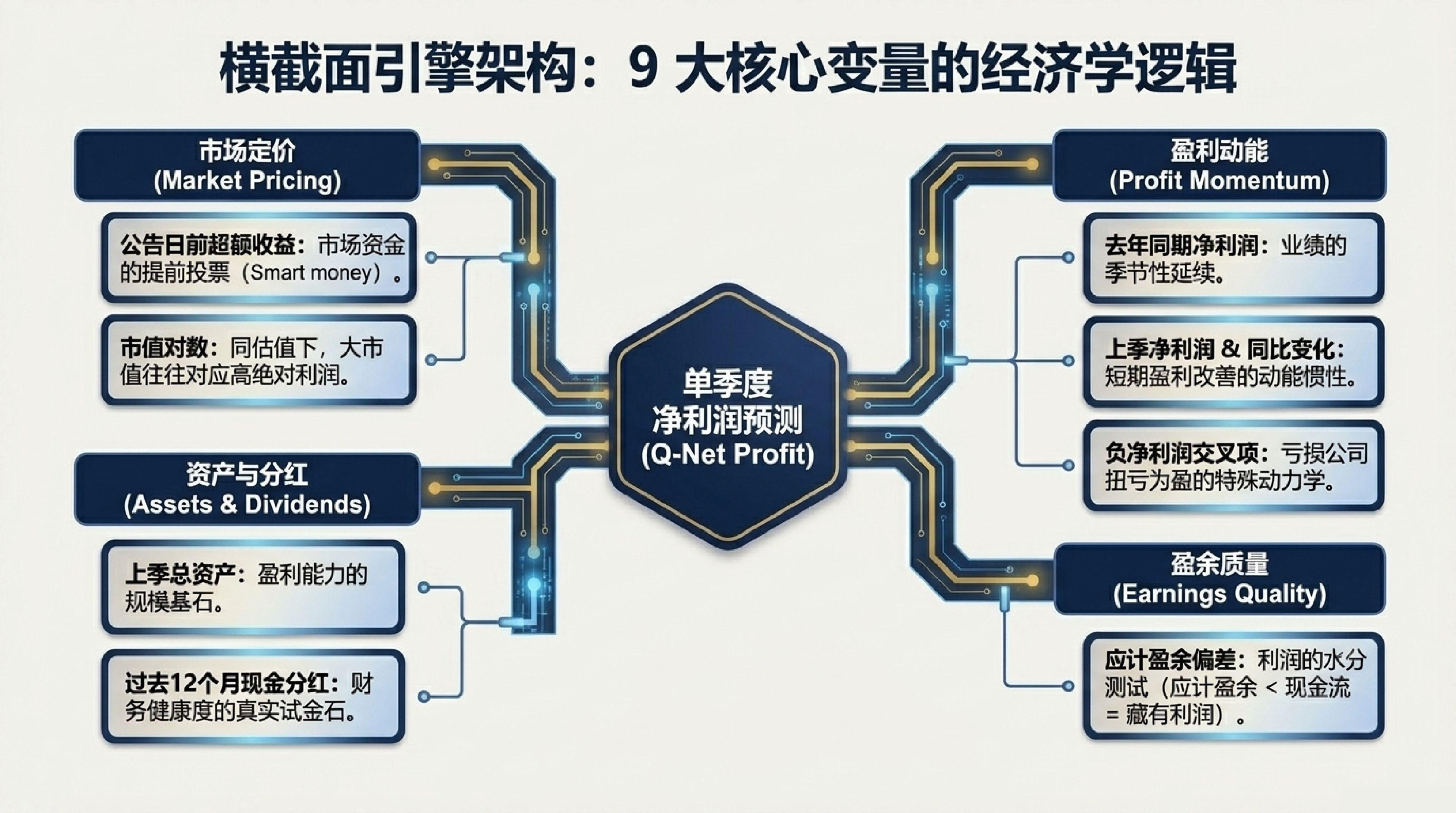

4. 跨越“盲点”的算法:横截面模型的降维打击

为了打破精度瓶颈,量化领域祭出了大杀器——横截面预期模型。如果说简单模型是“看过去”,分析师是“凭直觉”,那么横截面模型就是通过全市场的特征规律进行“降维打击”。

该模型参考了经典的 Fama-Macbeth 架构(先在截面回归,再在时序取均值),整合了 9 大核心基本面指标:

公告前相对行业超额收益(反映市场定价信息);

市值对数;

上季度总资产;

过去 12 个月现金分红总额;

去年同期单季度净利润;

负净利润交叉项(捕捉扭亏为盈的持续性);

上季度单季度净利润;

上季度净利润同比变化值;

应计盈余偏差 (ACC):这是一个极具实战价值的指标。应计盈余小于现金流通常意味着企业可能“藏了利润”,未来账面盈余增加的概率极大。

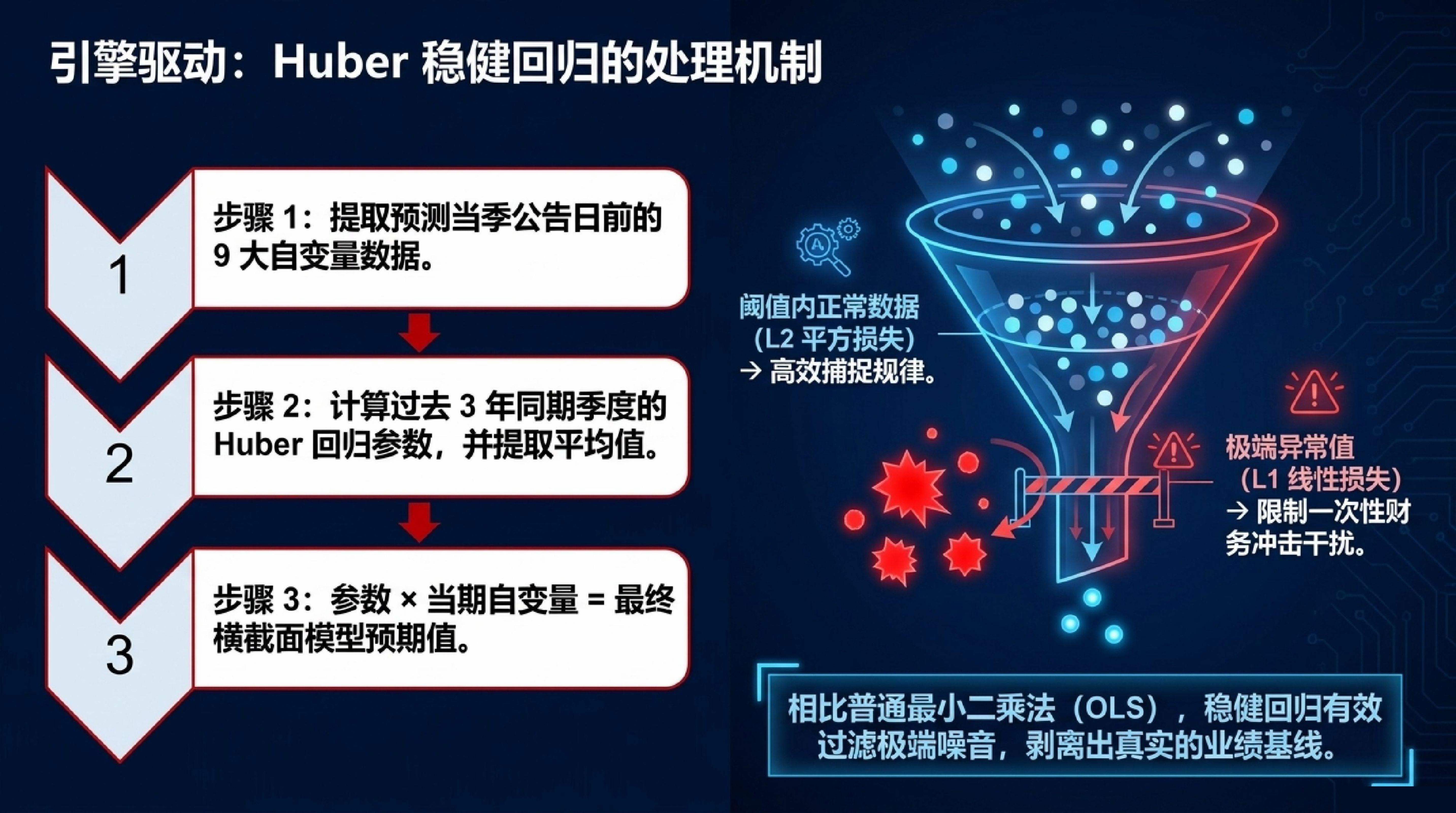

在建模算法上,横截面模型采用了 Huber 稳健回归。其精妙之处在于采用了分段损失函数:对正常数据使用平方损失 (L2) 以保证效率,对极端异常值则切换为线性损失 (L1)。这种设计完美处理了金融数据中常见的“肥尾”现象(即极端波动),使其预测的平均绝对误差仅为 3.2,远胜前两类模型。

5. “虚假”与“真实”的超预期:识别投资陷阱

预测精度不是枯燥的数字,它直接关乎盈亏。

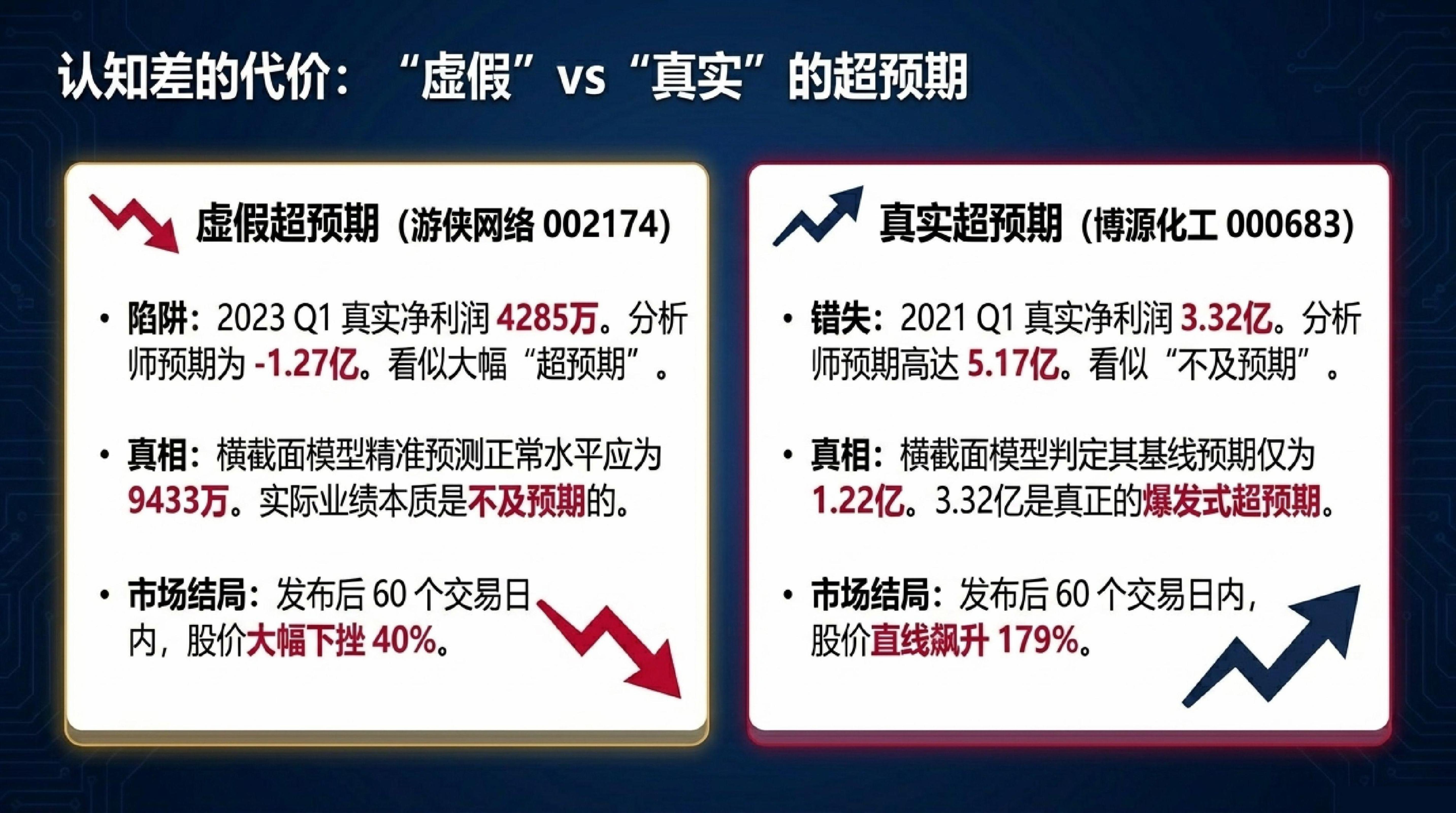

“虚假”的超预期(游侠网络 002174):2023 年一季报,其实际利润 4285 万元,远超分析师预期的 -1.27 亿元。看似大超预期,股价却在 60 天内大跌 40%。原因在于:横截面模型预判其利润应为 9433 万元,实际表现其实是“低于预期”的。

“真实”的超预期(博源化工 000683):2021 年一季报,实际利润 3.32 亿元远超横截面模型预期的 1.22 亿元。由于算法精准识别了真实的业绩拐点,该股随后 60 个交易日暴涨 179%。

6. 从理论到金钱:超预期策略的硬核表现

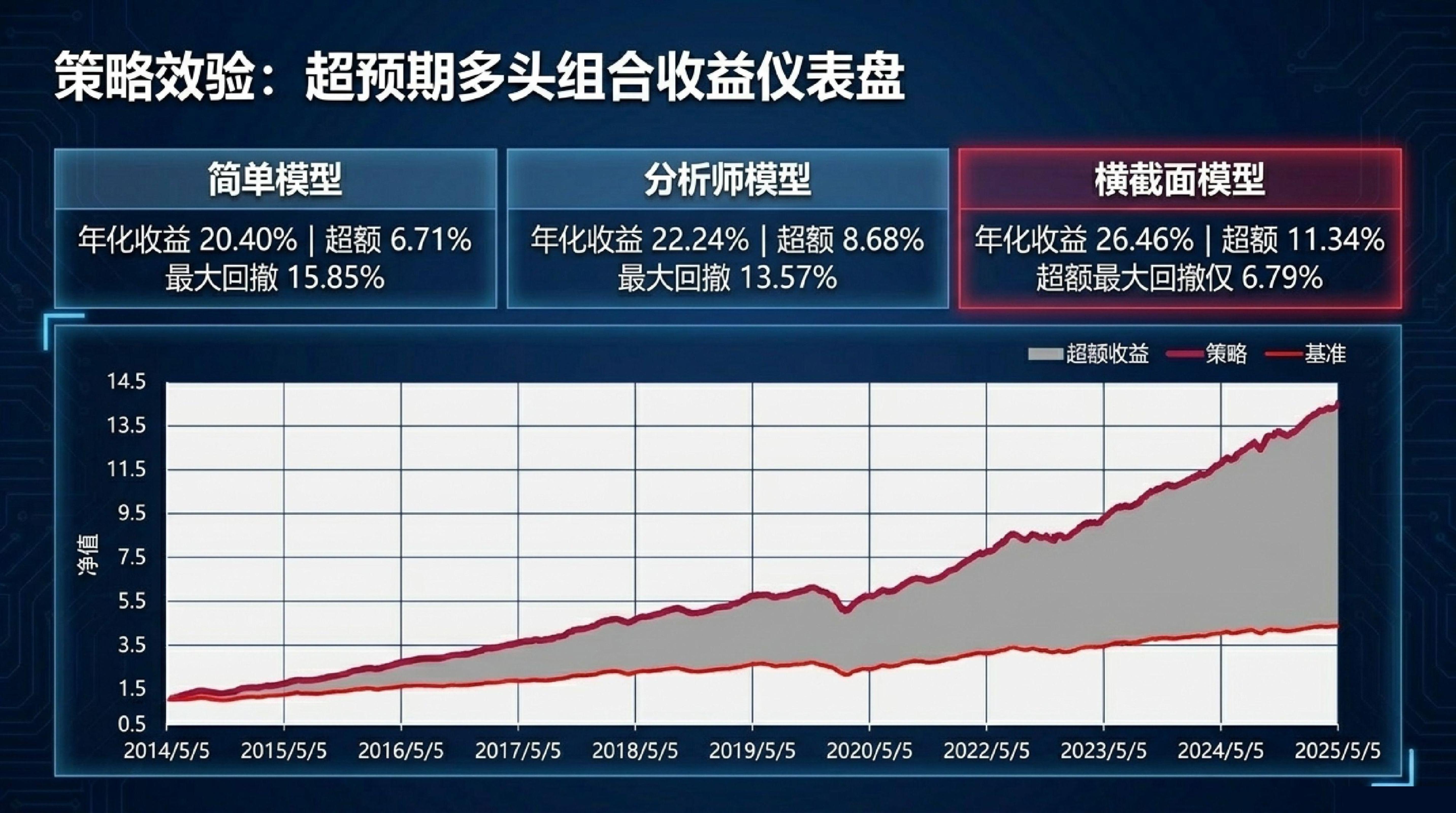

回归实战,基于横截面预期模型构建的投资组合,展现出了量化策略的极致稳定性:

收益表现:策略组合实现年化收益 26.46%,年化超额收益 11.34%。

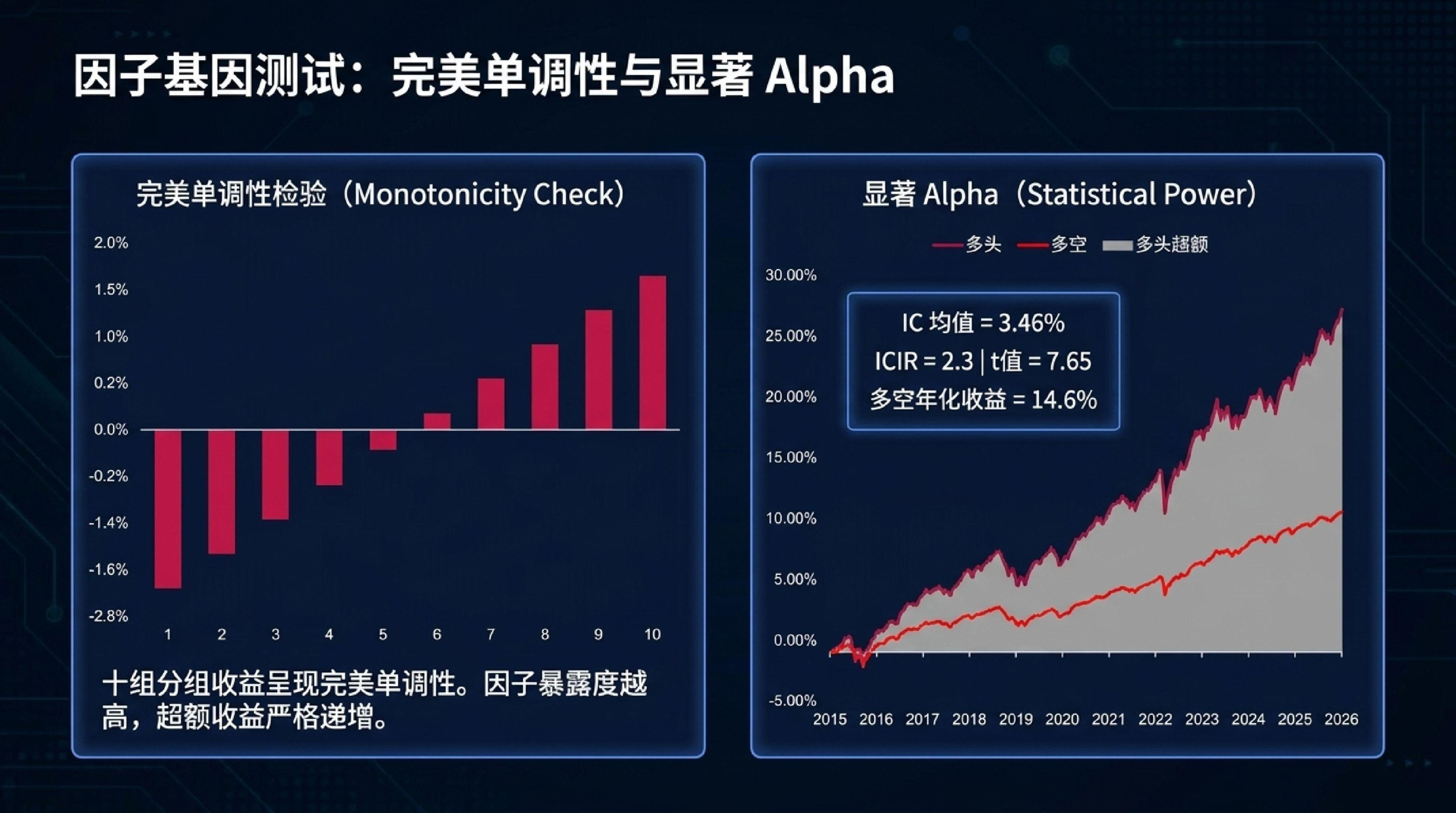

稳定性指标:因子的 IC 均值为 3.46%,年化 ICIR 为 2.3,t 值高达 7.65,且十组分组收益呈现完美的单调性。

回撤控制:在近年复杂的市场环境下,超额收益的最大回撤仅为 6.79%。

这意味着,通过数学模型修正分析师的“乐观偏差”,我们可以更稳定地捕捉到那些真正具有爆发力的“业绩黑马”。

7. 结语:在不确定的市场中寻找确定性

业绩预期能力本质上是投资者从市场认知差中赚取超额收益的能力。虽然分析师在特定稳健行业(如银行)拥有主观深度的优势,但在大样本、全市场的覆盖上,横截面模型展现出了统治级的力量。

它通过多维度指标与 Huber 稳健回归,不仅修正了人类的偏见,更洞察了如“应计盈余偏差”等隐秘的财务信号。

最后思考: 当传统的基本面研判遇到更精准的数学模型,作为投资者,你更倾向于相信人类的直觉,还是数据的逻辑?

--------------------------------------------------------------------------------

20260518-招商证券-业绩预期模型新探索:除了分析师预期,我们还有什么预期?