5

5 0

0

引言:从 Sohn 大会的“时间胶囊”说起

在资本市场的生态系统中,一年一度的 Sohn 投资大会(Sohn Investment Conference)不仅是抗癌慈善的巅峰,更是一个精密埋下的“时间胶囊”。每一年的演讲纪要,都如同树木的年轮,刻录了当时全球最聪明的大脑如何看待机会、偏见与风险。

然而,回望这些“胶囊”往往带有一种深刻的讽刺感。在 Sohn 这样高度表演性的(Performative)场合,投资者们展示的是他们“希望被外界看到”的思考深度,如同身着礼服出席歌剧院,每一个观点都是精心裁剪的。但在这种信息密度的极值点,共识却往往会集体失焦。

“后验之明(Hindsight)永远是 20/20 的,”这种谦卑感是所有深度观察者的入场券。通过对 2025 年与 2026 年大会的复盘,我们发现了一个令人战栗的事实:即使是顶尖专业人士,在面对 AI 这种指数级变革时,依然会陷入“回归共识”的陷阱。

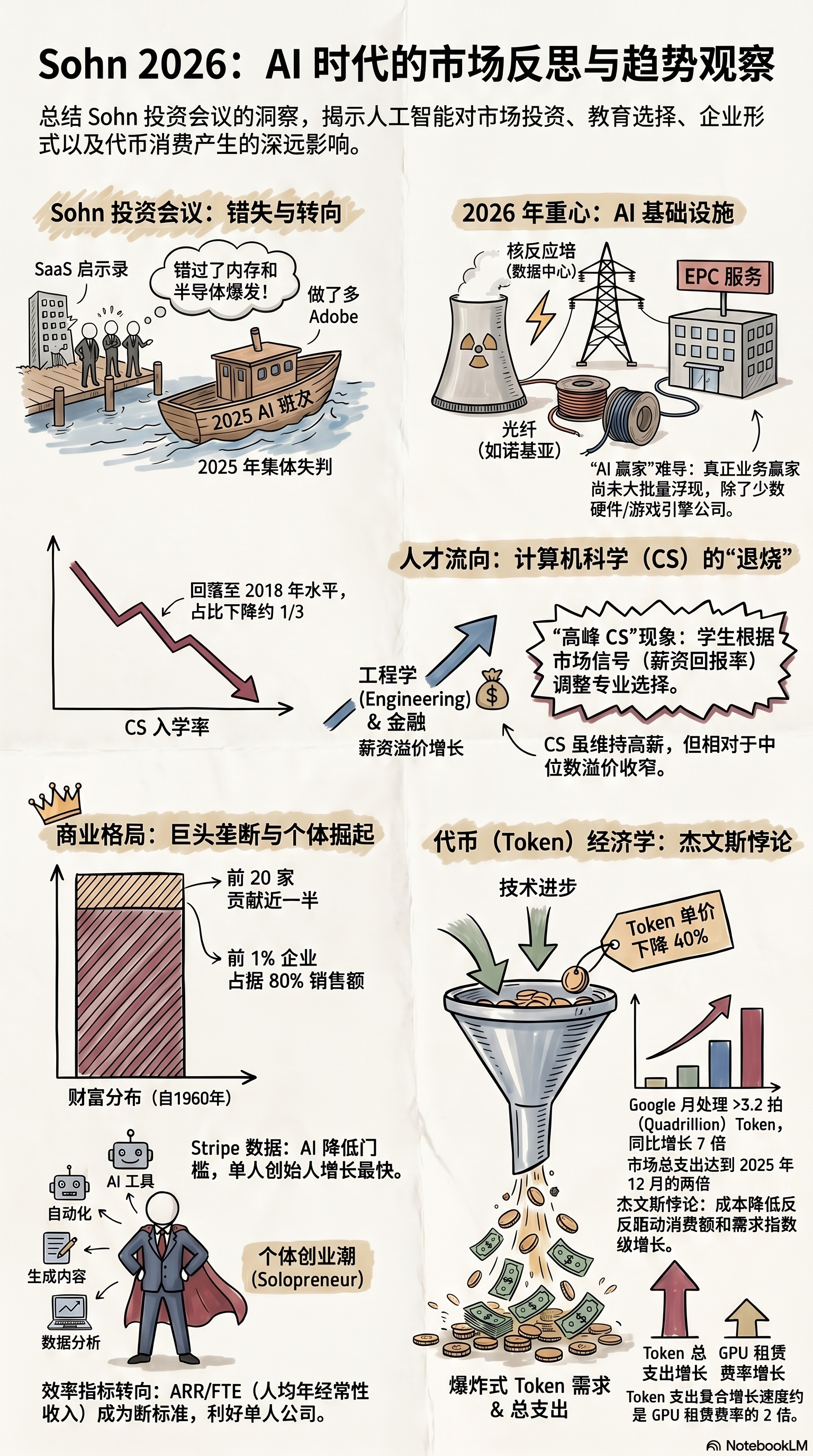

核心观点一:被集体忽视的“AI 班次”与共识的退化

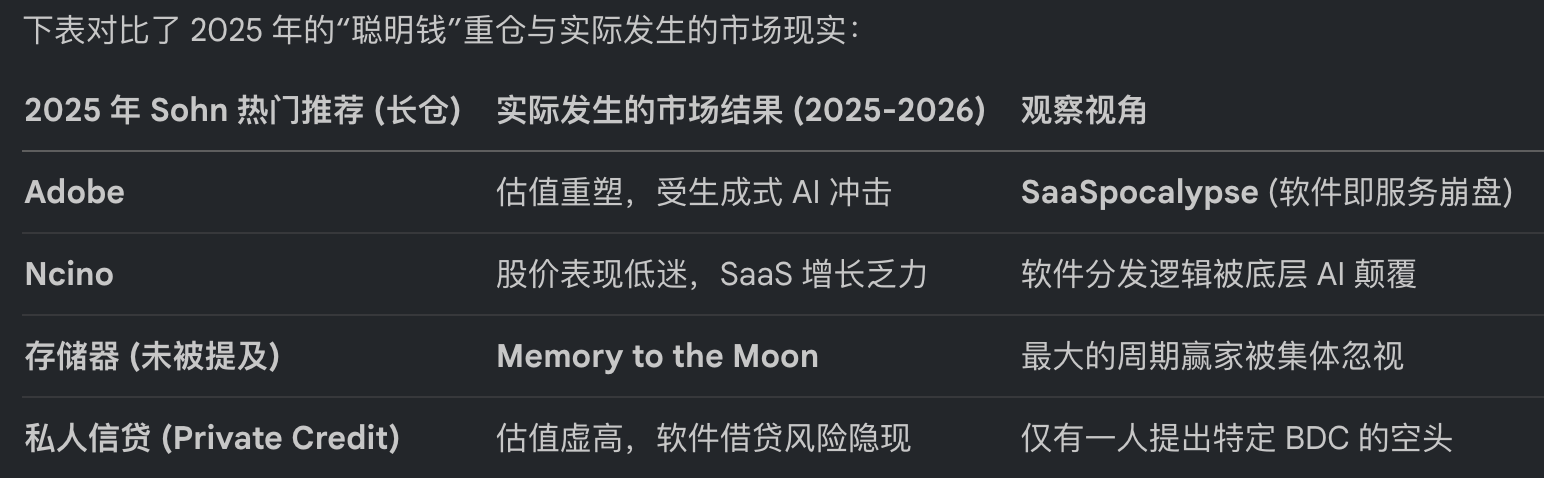

2025 年的 Sohn 大会留下了一个堪称经典的教训:专业投资者集体错失了这一周期最大的“Alpha”——存储器(Memory)和半导体(Semis)。

更具讽刺意味的是,这种错失并非因为无知,而是因为一种“共识的迟钝”。事实上,Sohn 2024 曾出现过非常前瞻的视角,比如对台积电(TSMC)和 ASML 的买入建议,以及 Daniel Gross 与 Eric Steinberger 关于智能体(Agents)的深刻对谈。然而到了 2025 年,当 AI 变革进入深水区,顶级投资者反而“怂”了,纷纷回归传统 SaaS 避风港。

下表对比了 2025 年的“聪明钱”重仓与实际发生的市场现实:

为什么最聪明的群体会集体滑坡?正如 Robert Hagstrom 在剖析查理·芒格时所强调的:

“投资是最后的文科。它筛选的是好奇心、发现能力和模式识别——一种‘多学科思维方式’(Multi-disciplinary mindset)和‘思维模型格栅’(Latticework of mental models)。”

2025 年的投资者大多被困在旧有的软件增长曲线中,未能意识到“智能”的供应正在从应用层向下迁移至存储与算力的物理层。当市场逻辑已经演变为算力与存储的“物理竞争”时,人们依然在讨论软件的 ARR 乘数。这种对底层架构变迁的漠视,导致了整个“AI 班次”的错失。

核心观点二:2026 年的“重型”转向——从比特到原子

到了 2026 年,Sohn 大会的叙事发生了激进的转向。投资者的目光从轻盈的软件界面,转向了沉重的、甚至带有工业铁锈味的基础设施。我们正在目睹一种**“智能的 marginal cost(边际成本)骤降,而物理支撑的 pricing power(定价权)飙升”**的奇观。

1. 能源与核能的“海军化”复兴 曾经乏味的能源股现在成了最性感的 AI 标的。会上最令人惊叹的提议是利用曾用于美国海军核潜艇的核技术,来开发小型模块化反应堆(SMR),直接为数据中心供电。甚至有观点探讨加密货币业务转型为数据中心提供在场电源(On-prem power)的可能性。

2. 诺基亚的身份反转与光纤溢价 如果你还认为诺基亚是卖手机的,那你就完全脱节了。现在的**诺基亚(Nokia)**本质上是一家光纤基础设施公司。在数据中心疯狂扩张的背景下,光纤成了不可或缺的血管。

3. EPC 服务与“平庸”行业的逆袭 工程、采购与施工(EPC)服务这些曾经低毛利、重资产的行业,如今成了炙手可热的稀缺资源。随着存储器和配电盘从大宗商品转型为拥有“历史性定价权”的特种设备,硬件供应端的每一个环节都在重塑利润分配逻辑。

4. 硬件巨头的防御与突破 Jonathan Ross(曾任职于 Groq,现 Nvidia) 指出,直到最近,人们才开始真正拼命榨取存储芯片的性能。与此同时,Google 的 TPU 和 Amazon 的 Trainium 正在全力试图打破对 Nvidia 的依赖。然而,Whale Rock 的 Alex Sacerdote 提出了一个极其冷峻的洞察:

目前 AI “重度用户”(Power-users)的数量在全体用户中占比不足 1%,而我们已经陷入了严重的算力短缺。如果未来人人都成为重度用户,目前的基建规模仅仅是沧海一粟。

未来冲击:轨道计算(Orbital Compute) 在这一片基建狂热中,Gavin Baker 抛出了一个最具颠覆性的“非共识”预判:一旦**轨道计算(Orbital Compute)**技术成熟,我们可能会对地面数据中心产生“戒断反应”。如果这一预测成真,目前估值处于巅峰的地面数据中心房地产投资信托(REITs)将面临毁灭性的打击。这是典型的 a16z 式洞察——在繁荣顶点寻找替代范式。

核心观点三:计算机科学的“达峰”与学科红利的全球套利

劳动力市场的信号往往比股价更能反映底层的结构性坍塌。Revelio 的数据显示,计算机科学(CS)作为“致富捷径”的时代正在终结。

1. 美国的 CS 撤退 CS 和 IT 专业的入学率已大幅回落至 2018 年水平,在全体学生中的占有率下降了约 1/3。这并非偶然,而是学生对**薪资溢价(Salary Premium)**收缩的直接反应。

2. 印度市场的“逆向信号” 有趣的是,这里存在一个显著的印度反面信号(Indian counter-signal)。当美国学生因为溢价压缩而逃离 CS 时,印度的 CSE(计算机科学工程)学位仍在向二三线城市扩张。Zia 等专家指出,印度的精英学生正在通过AI、机器学习、云安全等专业化领域寻找 30%—40% 的薪资加成。这种错位意味着,未来全球软件人才市场将发生剧烈的阶层分化:平庸的编码者被 AI 取代,而拥有专业化垂直技能的工程师将接管高端红利。

核心观点四:一人公司的崛起与“1% 巨头”的利润收割

目前的商业版图呈现出一种极端的、甚至令人不安的“超帕累托分布”(Super-Pareto Distribution)。

巨头的统治: 自 1960 年以来,前 1% 的企业销售额占比已从 60% 狂飙至 80%。排名前 20 的公司几乎攫取了市场一半的销售额。

个体创业者的爆发: 这种垄断并未抑制创业热情,反而改变了创业的形态。根据 Stripe Economics 的 Ernie Tedeschi 观察,Q1 期间“非 AI 个体创业者”和“AI 个体创业者”数量激增。

这里存在一个深刻的**“泰德斯基悖论”(Tedeschi Paradox)**:AI 工具极大地降低了创业门槛(Barrier to entry),但同时也极大地降低了这些个体经营者的回报(Returns to doing so)。

从观察者的角度看,这正在催生一种**“ARR 与 FTE(全职员工数)彻底脱钩”**的新逻辑。顶尖的个人开发者(Solopreneur)利用 AI 一个人就能撑起一家高收入公司。然而,这些“单人公司”最终可能只是在为巨头打工——他们赚取的每一分利润,大部分最终通过 API 调用费和云服务费,重新回流到了那 1% 的巨头手中。

核心观点五:Jevons 悖论与代币需求的指数级爆炸

在 AI 经济学的底层,**Jevons 悖论(杰文斯悖论)**正在以一种近乎野蛮的方式上演:当某种资源的利用效率提高、价格下降时,其总消费量反而会因为需求的指数级激发而激增。

Google I/O 2026 的数据是这一理论最完美的证词:

Google 每月处理超过 3.2 千万亿(Quadrillion)个代币(Tokens),同比狂涨 7 倍。

价格下降 vs 需求爆炸: 尽管单位 Token 的成本在持续下降(今年迄今下降了约 40%),但总支出却在垂直飙升。

关键的资本逻辑差异: 观察数据发现,代币支出(Token Spend)的复合增长速度,大约是 GPU 租赁费率增长速度的 2 倍。 这是一个极其关键的非共识信号:这意味着智能的“消费端”扩张速度远快于“供应端”的硬件租赁速度。

正如一位业内 CEO 所言,这是“教科书级的 Jevons 效应”:当智能的价格低到可以被忽略不计时,人类会将它塞进每一个可能的缝隙——从智能牙刷到自动回复的每一封邮件。这种“智能的普适化”将导致总支出的不可逆增长。

结语:下一次“后验之明”

Sohn 投资大会是一面镜子,映照出资本市场在面对巨大范式转移时的躁动与笨拙。2025 年的“集体踏空”证明了,在狂飙突进的时代,所谓的“专业建议”往往带有严重的滞后性。

站在 2026 年的尾声,我们不得不思考:Sohn 2027 将会记录什么? 是传统软件股通过 AI 实现了“200 个基点的利润率优化”后的王者回归?还是 Gavin Baker 所预言的“轨道计算”让地面基础设施沦为过剩资产?

当所有人都涌向显而易见的 AI 赢家时,真正的获利者往往在那些被集体忽视的“瓶颈”中静静守候。在“智能”已经商品化的未来,如何在这个“1% 统治 80%”的世界里找到自己的格栅模型,将是每一位投资者唯一的救赎。

下一个被忽视的瓶颈,或许就在你的视线盲区。