4

4 0

0

1. 引言:平行时空下的华尔街与主街

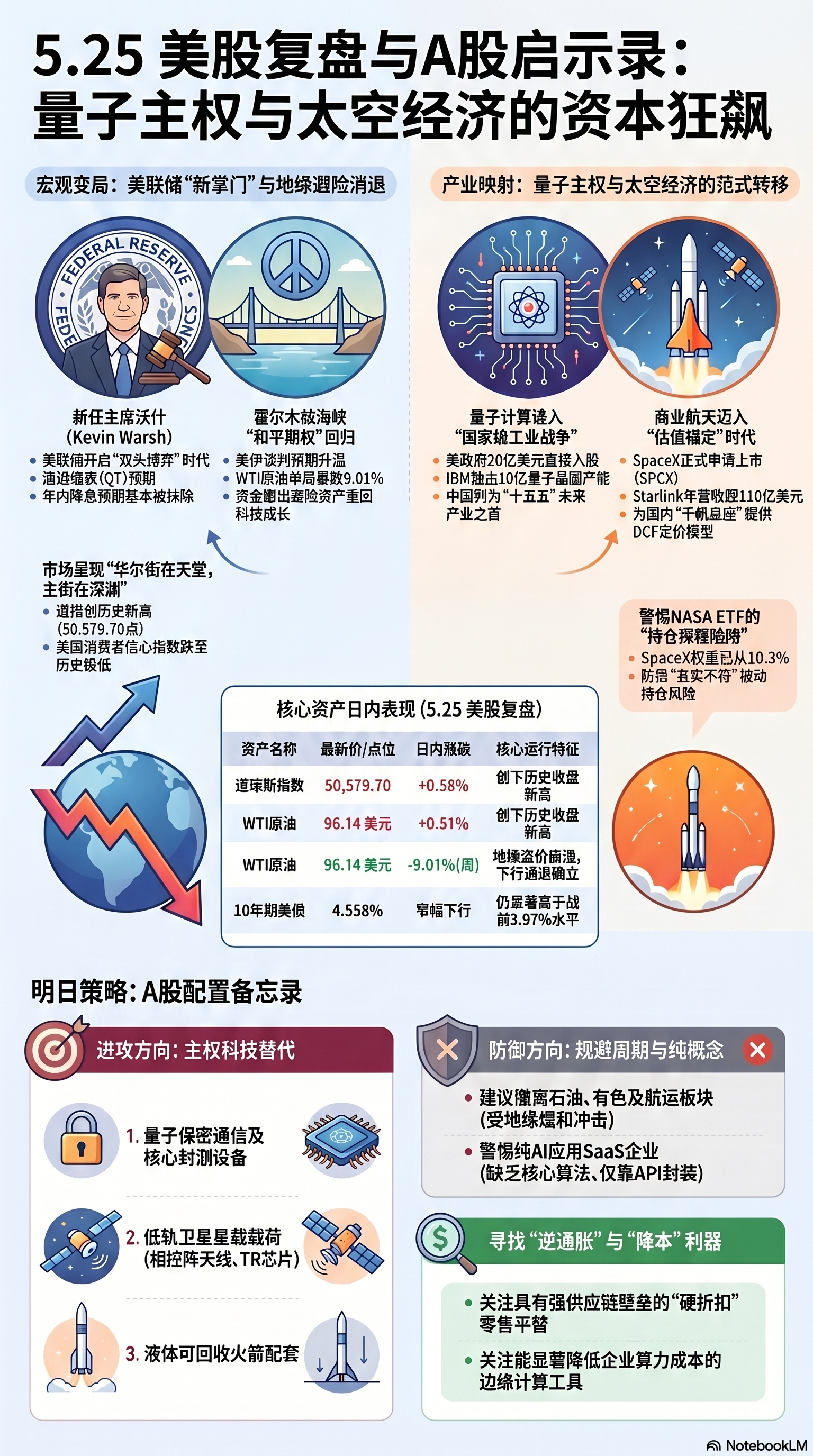

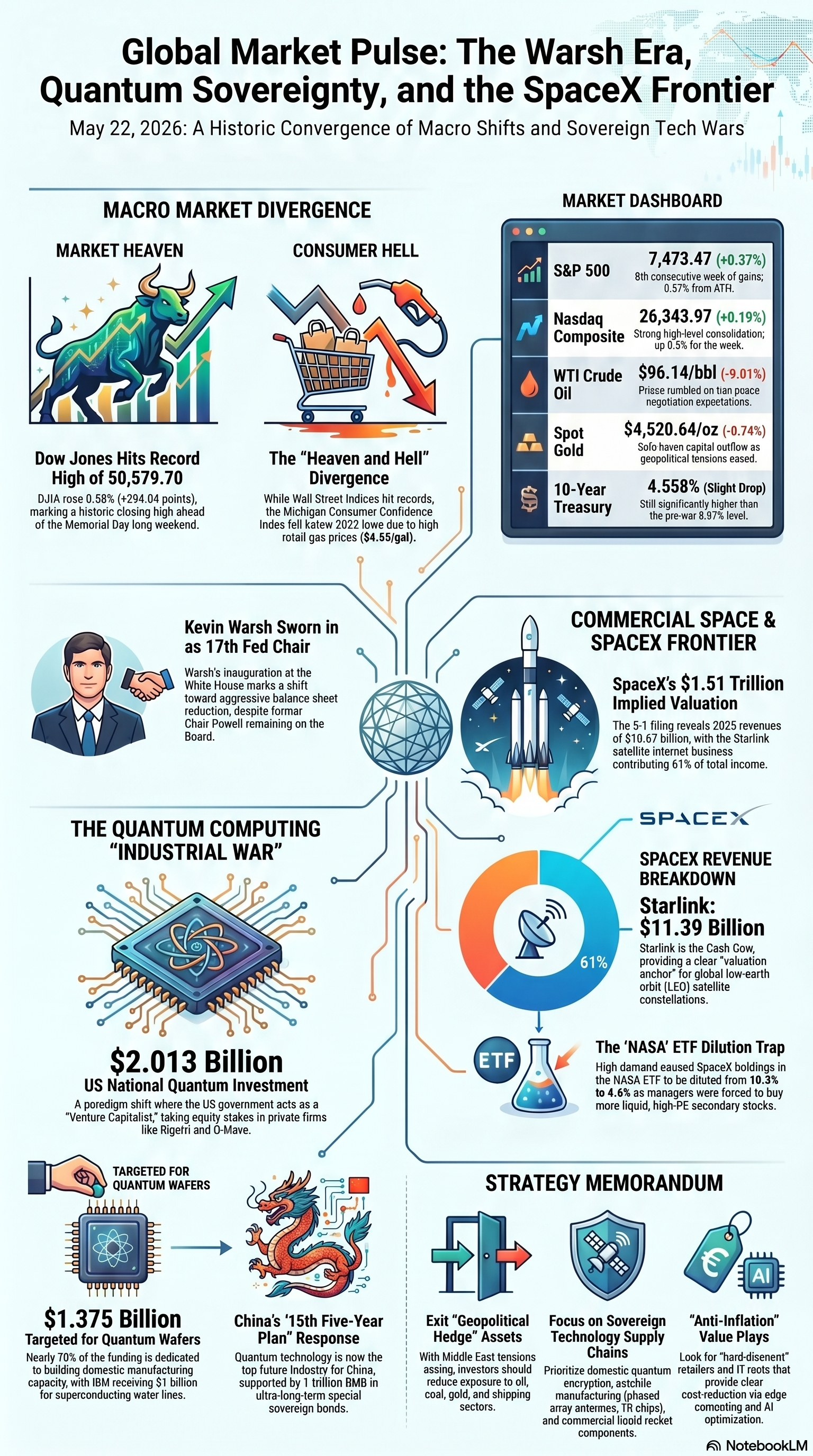

2026年5月22日,纽约曼哈顿的初夏阳光带有某种虚幻的透明感。在阵亡将士纪念日(Memorial Day)长周末前夕的最后一个交易日,纽交所和纳斯达克的交易大厅内弥漫着一种近乎疯狂的乐观。标普500指数正以一种近乎神迹的八连涨姿态,持续向历史最高点发起冲击;而道琼斯工业平均指数更是历史性地跨过了50,000点的神圣门槛,最终定格在50,579.70点。对于华尔街的精英而言,这似乎是金融帝国权力与财富的巅峰,一个由算法、流动性和地缘政治缓和预期共同编织的黄金时代。

然而,在距离华尔街不到几公里的普通社区加油站里,平行时空的另一面正以一种残酷的方式呈现。美国家庭正面对着4.55美元/加仑的油价陷入死寂般的沉默。这个数字比2026年2月——即美国与以色列联合袭击伊朗之前——整整暴涨了1.5美元。在所谓的“繁荣”之下,普通民众的体感温度已降至冰点。这种剧烈的撕裂不仅是数据的背离,更是社会契约的断裂:一边是资产价格的狂欢,另一边是中低收入阶层在生存边缘的痛苦挣扎。

这种“华尔街在天堂,主街在深渊”的现象,究竟是金融帝国最后的一场落日余晖,还是一个以“主权竞争”为底色的新秩序开端?作为一名在金融市场博弈超过二十载的策略师,我看到的不是狂欢,而是旧范式的彻底崩塌。当科技竞争升格为国家主权意志,当货币政策沦为政治博弈的棋子,我们正步入一个前所未有的火药味时代。

2. 深度惊愕:当“华尔街在天堂”遇上“主街在深渊”

在传统的宏观经济学框架中,股市是经济的晴雨表,但在2026年的当下,这只晴雨表已经彻底失灵,或者说,它正在测量一个完全不同的维度。

本周五公布的数据揭示了一个令人不寒而栗的事实:密歇根大学消费者信心指数已跌至历史极低水平。这不仅低于疫情阴霾最重的时期,甚至跌破了2022年美国通胀率飙升至9%以上的冰点。这种断崖式下跌的底层逻辑在于能源与生活成本对社会根基的“存量压榨”。尽管今日国际原油期货价格因地缘政治缓解预期而大幅回落,但终端零售价格的强粘性意味着通胀预期已在民众心中根深蒂固。

目前的通胀预期数据极度危险:消费者对未来12个月的通胀预期已攀升至4.8%,而长期通胀预期更是从3.5%跳升至3.9%。对于华尔街,通胀只是资产定价模型中的一个参数(Beta);但对于主街,通胀是生存空间的剥夺。这种撕裂导致了美债市场的剧烈动荡:10年期美债收益率目前锚定在4.558%,虽然较周四略有缓和,但仍显著高于美伊战争爆发前3.97%的基准水平。更具指标意义的是,30年期美债收益率自2007年以来首次站稳在5%上方,这标志着长端通胀预期与沉重的债务供给压力正形成合力,试图粉碎股市的估值中枢。

这种“神级走势”背后的流动性贪婪,与社会底层的绝望形成了鲜明的讽刺。当社会基础无法支撑金融溢价时,清算的时刻往往会以最惨烈的方式到来。

3. 权力游戏:沃什履新与美联储的“双头”怪相

2026年5月22日上午,白宫举行了一场足以被载入金融史册的仪式。凯文·沃什(Kevin Warsh)正式宣誓就任第17任美联储主席。这场仪式打破了过去几十年在美联储大楼秘密进行的传统,改由最高法院大法官托马斯主持,总统甚至亲临现场背书,这种政治张力令人窒息。

“总统在仪式上高调声称,希望沃什能够做到‘完全独立,自己干自己的事情,不要看任何人’。然而,这种‘独立’在政治话术之下有着完全相反的底层逻辑。白宫之所以急于换马,本质上是对鲍威尔在降息问题上的‘拖延症’极度愤怒。”

沃什接手的是一个高度撕裂且充满防御色彩的堡垒。最诡异的现象在于:杰罗姆·鲍威尔并未选择惯例的“裸退”,而是继续保留其美联储理事席位,任期直至2028年。这意味着在最具权力的七人理事会中,沃什的每一个动作都将受到前任主席及其盟友的贴身审视。

沃什的激进货币政策主张——即所谓的“彻底缩减6.7万亿美元资产负债表”并直接在二级市场出售政府债券,已经引发了主权信用评级机构(如惠誉)的集体焦虑。他批评过去的量化宽松是“变相的财政融资”,试图通过硬着陆式的缩表来重塑美联储的信誉。

然而,幽灵依然徘徊。我们不应忘记2025年12月发生的流动性惨案:当时由于商业银行体系超额准备金骤降,隔夜回购利率瞬时飙升,迫使美联储紧急停止紧缩并重新注入流动性。如果沃什为了证明其“通胀斗士”的成色而强行启动QT硬着陆,2年期美债收益率今日升至4.13%只是前奏,随之而来的可能是全球美债市场的“流动性干涸”,进而粉碎一切权益资产的估值基石。

4. 国家意志:量子计算从“科研”到“工业战争”的范式转移

在今日的盘面异动中,量子计算板块的“火山喷发”是最具前瞻性的信号。Rigetti Computing 暴涨 63%,D-Wave 大涨 53%,IBM 两日升幅超 13%。

这种狂热背后,是美国政府投下的 20.13 亿美元(约合 3 万亿韩元)的“主权炸弹”。这标志着一个深远的范式转移:量子计算已正式从实验室的“科研竞赛”,升格为国家财政信用背书的“主权工业战争”。

资本性质的变迁(范式重构):

政府的角色从“补贴发放者”转变为“直接股权持有者”。这是美国政府历史上首次以“购买少数、非控制性股权”的形式介入私营量子企业。

核心逻辑: 国家入股本质上是为企业披上了“主权防护罩”,将量子计算从高风险的科技创业,重塑为“主权 IT 公用事业”。这极大降低了企业的权益资本成本(Ke),让其在 5% 的高利率环境下依然能获取估值溢价。

产业分工的解构(赛马机制):

13.75 亿美元重仓代工: IBM 独揽 10 亿美元用于建设超导路径量子晶圆子公司;GlobalFoundries 获 3.75 亿美元构建多路径代工平台。

5.38 亿美元定向分配: 以最高 1 亿美元为限,分配给 Atom Computing(中性原子)、PsiQuantum(光子)、IonQ(离子阱)等七家公司。这是一种国家级别的“路径对冲”,确保在未来的主权竞争中不因压错技术路线而满盘皆输。

针对中国市场的“强制共振”: A 股投资者必须清醒,这已不再是纯粹的科技博弈。我们的“十五五”规划已将量子技术列为未来产业之首。随着 1 万亿超长期特别国债引导基金(至少 70% 流向硬科技)的落地,国内产业链正迎来爆发点。

硬核数据支撑: 中国目前的 6 英寸量子芯片生产线已实现每日 100 片晶圆的产能,且封测良率稳定在 92% 以上。面对海外对稀释制冷设备的严苛封锁,国内在“非低温”路径(如光子和中性原子)上的突破是绕过硬件霸权的核心希望。

细分掘金路径:

量子保密通信: 重点关注具备政务、金融、军工规模化商用能力的运营商。随着外部对抗升级,主权加密的需求将呈阶跃式增长。

超导芯片国产替代: 聚焦真空薄膜沉积、低温射频线缆及超导封测材料。

非低温路径突破: 重点研判已实现精度达 99% 的物理系统及光子计算板块,这是规避制冷机限制的弯道超车点。

5. 财富幻象:SpaceX 的狂热与 NASA ETF 的“稀释陷阱”

商业航天的狂欢在 SpaceX 提交 S-1 招股书的那一刻达到了顶点。1.51 万亿美元的隐含估值,186.7 亿美元的年营收(其中 Starlink 贡献了 113.9 亿美元,占比达 61%),为全球太空经济设定了最硬的估值锚点。

然而,在散户狂热申购 NASA ETF(代码:NASA)的背后,隐藏着一个极其危险的“非流动性黑洞”与持仓稀释陷阱。该基金 AUM 在短短 37 个交易日内从 100 万美元暴涨至 12.7 亿美元,但其核心资产 SpaceX 的权重却从 10.3% 被动摊薄至 4.6%。

NASA ETF 的稀释机制与风险流程图:

[ 零售资金疯狂涌入 (AUM 激增至 $1.27B) ] | v [ 流动性阻塞:SpaceX 属非公开股权,申购流程极其漫长且名额受限 ] | v [ 基金经理被迫买入:将多余现金投向二级市场流动性好的小盘航天股 (如 Rocket Lab) ] | v [ 持仓变质:SpaceX 权重从 10.3% 稀释至 4.6%,投资者持有的是高位透支的二级杂烩 ] | v [ 180天锁定陷阱:SpaceX 6月IPO后,该基金所持股份面临半年锁定期 ] | v [ 清算危机:若 IPO 后破发或市场回调,散户赎回,但核心资产被锁,引发非流动性崩溃 ]

投资者必须明白,当你支付 0.87% 的高昂管理费时,你买入的可能不是未来的火星移民权,而是一个因流动性错配而堆砌的二级市场估值泡沫。

6. 地缘博弈:霍尔木兹海峡的“和平期权”与定价大洗牌

周五黄金、白银和大宗商品的集体暴跌(现货黄金下跌 33.42 美元,白银大跌 1.25%),本质上是对霍尔木兹海峡地缘溢价的快速回撤。市场目前正针对伍德麦肯兹报告中的三种剧本进行残酷的“和平期权”定价。

霍尔木兹海峡作为每日承载 1100 万桶原油的咽喉,其定价决定了全球通胀的中枢:

快速和平剧本(概率 60%): 6 月底前达成协议。油价预计在 2026 年底回落至 80 美元/桶,2027 年跌至 65 美元。目前周五的资金暴跌正是在抢跑这一剧本。

夏季协议剧本(概率 30%): 谈判拉锯至 9 月。全球将迎来浅度衰退,能源短缺将贯穿 Q3,支撑油价在高位震荡。

长期中断(极端剧本): 海峡持续封闭至年底。油价将瞬间飙升至 200 美元/桶,全球经济陷入 0.4% 的萎缩。

周五大宗商品的集体走低,反映了避险资金向“地缘和解”的调仓。但这种流动性的释放并未解决 30 年期美债收益率站稳 5% 带来的估值压制。当避险买单清零,市场将重新面对高利率的硬约束。

7. 明日备忘录:A 股开盘后的防御与进攻策略

明天 A 股开盘,投资者需要一份极具实战意义的操作手册。在美元指数 99.32 与人民币表现出极强避险属性的背景下,我们要利用地缘溢价回落带来的机会。

避坑指南:必须规避的板块

传统高股息能源与有色资源股(风险等级:高): 核心逻辑:地缘热度退却,油价下行通道确立,此类标的正面临避险资金撤离后的阴跌压力。

无自造血能力的“伪 AI”SaaS(风险等级:高): 核心逻辑:参考微软内部叫停 Claude Code 的微观异动。在算力推理成本极高的当下,单纯接入 API 的应用层公司正面临天价账单对利润的蚕食,其估值逻辑已被机构抛弃。

机会聚焦:核心进攻策略

主权量子计算国产替代(机遇等级:极致进攻): 核心逻辑:受美方 20 亿美元主权投资基金刺激。关注国内 1 万亿特别国债对量子通信、超导芯片封测的支撑。

商业航天核心载荷与配套(机遇等级:强力进攻): 核心逻辑:SpaceX IPO 为“千帆星座”提供了估值锚点。重点配置:星载相控阵天线、多波束 TR 芯片、星间激光链路。

“平替”消费与降本增效科技(机遇等级:稳健增长): 核心逻辑:在 4.8% 的通胀预期下,能帮老百姓省钱的硬折扣零售(如 Ross Stores 模式)和帮企业削减算力成本的算法优化工具是真正的避风港。

汇率锚点: 目前人民币兑美元汇率(10 元人民币兑 1.47 美元)展现出强于日元的交叉盘强势,稳定的汇率底座意味着外资即便在 5% 的高美债收益率下,对 A 股核心硬科技资产仍具增量买入意愿。

8. 结语:在不确定的时代寻找“硬资产”

在这个高利率、高通胀、高对抗的宏观大背景下,传统的“价值投资”正经历深刻的重构。当繁荣的假象被 4.55 美元的油价和 5% 的国债收益率剥落,投资者必须重新定义“价值”。

真正的“硬资产”,不再是那些仅靠流动性吹大的指数幻象,而是具备“主权安全”和“实际降本”属性的技术底层。当科技竞争升格为国家主权意志,当资本的流向被地缘政治重新划定,我们必须拷问自己:

当主权意志成为定价的第一维度,你手中持有的标的是未来秩序的基石,还是旧时代行将熄灭的余烬?