2

2 0

0

1. 引言:被重新定义的“金发姑娘”时刻

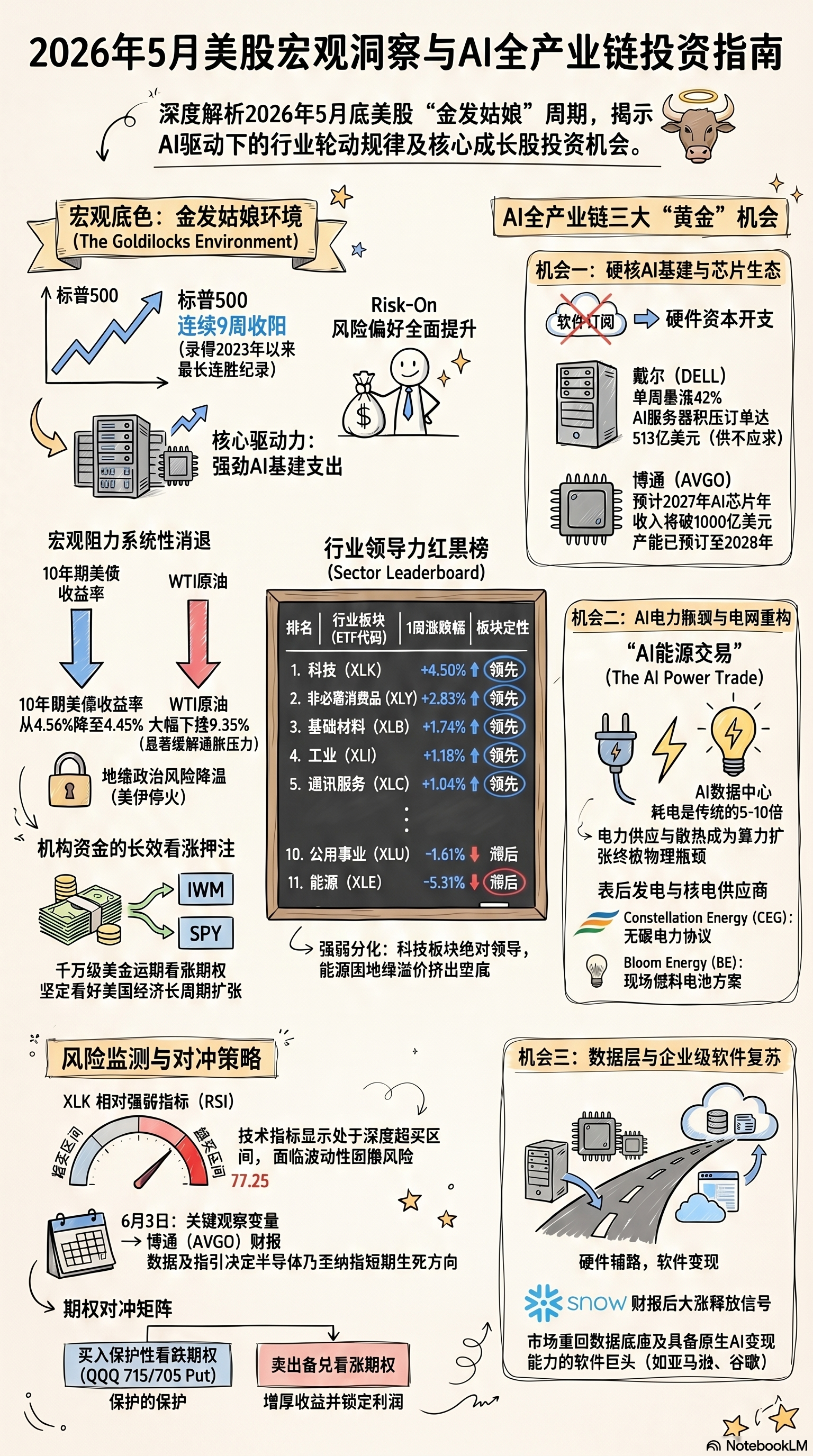

2026年5月底,华尔街正在见证一段足以载入史册的流动性征程。标普500指数(SPY)在强劲的企业盈利与宏观风险消退的双重驱动下,录得了令人咋舌的“九连阳”,仅5月份累计涨幅就触及6.4%。这种经济韧性、盈利爆发与通胀降温完美交织的局面,被投资者奉为终极的“金发姑娘”周期(Goldilocks Environment)。

然而,这场牛市绝非简单的数字堆砌,而是一场深刻的产业地理与风险定价的权力重构。高盛(Goldman Sachs)近期将标普500指数2026年年底的目标位上调至8,000点,这一宏观信号不仅映射了市场的极致乐观,更揭示了一个事实:我们正处于一场从虚拟软件向硬核基础设施转移的“长周期扩张”之中。在算力物理瓶颈与宏观流动性宽松的拉锯战中,美股的底层逻辑正在被重写。

2. 取向一:地缘政治的“降温”与流动性的“重定价”

长期悬在市场头顶的地缘政治“达摩克利斯之剑”正经历系统性的收鞘。美伊近期致力于达成并延长为期60天的停火协议,这一宏观变量成为扭转风险溢价的核心推手。随着霍尔木兹海峡这一全球能源咽喉重新开放的预期升温,承载全球五分之一油气运输量的供应链压力得到实质性缓解。

受此驱动,国际油价应声回落,美国西德克萨斯中质原油(WTI)当周暴跌9.35%,收报于87.93美元/桶。能源价格的坍塌系统性地剥离了核心通胀的粘性预期,引发了固定收益市场的连锁反应:10年期美债收益率从4.56%迅速降至4.45%,2年期收益率亦回落至3.98%。

宏观地缘政治焦虑的显著降温,使得地缘政治风险溢价出现了实质性的剥离。这种流动性的“重定价”不仅降低了企业的融资成本,更通过压低贴现率,为长久期的高成长科技资产彻底解除了“估值枷锁”。

3. 取向二:AI“卖水人”的疯狂,硬件开支进入工业级爆发期

在板块表现中,科技精选行业(XLK)本周以4.50%19.79%。市场叙事已完成从“SaaS软件订阅”向“工业级硬件资本开支(Industrial-Scale Capex)”的决绝转向。

作为服务器基础设施的领头羊,戴尔科技(DELL)的数据最具震慑力:其第一财季AI服务器收入同比暴增757%,积压订单总额冲至513亿美元。与此同时,半导体生态位的霸主博通(AVGO)展现了惊人的增长质量,其AI半导体收入暴增106%84亿美元。首席执行官Hock Tan明确表示,到2027年仅AI芯片年收入就将突破1000亿美元。

市场已形成硬核共识:AI基础设施的建设绝非概念炒作,而是进入了产能供不应求的工业级扩张期。这些“卖水人”正以前所未有的速度将技术愿景兑现为确定性的现金流,使科技股的估值溢价获得了坚实的利润支撑。

4. 取向三:能源博弈的新战场——“AI电力瓶颈”

一个最令市场意外的认知差正在上演:公用事业(XLU)与工业(XLI)板块正在经历“成长股化”。华尔街开始意识到,算力的终极瓶颈不再是GPU的产能,而是底层电力的稳定供应。大语言模型对电力的7x24小时高强度需求是传统数据中心的5至10倍,部分区域的增量需求预测甚至高达8050%。

这一物理约束促使“表后发电”概念走红。Bloom Energy(BE)凭借天然气燃料电池方案,其2025年收入增长37.3%,股价年涨幅达197.7%。同时,核能供应商如Constellation Energy(CEG)正通过与科技巨头签署长期电力购买协议(PPA),将公用事业从“债性资产”转化为“弹性股权”。此外,专注于小型模块化反应堆(SMR)的Oklo(OKLO)、提供数据中心液冷系统的Vertiv(VRT)以及电网升级巨头GE Vernova(GEV)均在这场“AI能源交易”中获得了估值重构。

5. 取向四:被动投资对主动管理的“降维打击”

美股的微观结构正经历系统性变迁,资金流动呈现出极端的非对称性。根据美国投资公司协会(ICI)的4月数据,主动型基金遭遇了212.5亿美元的净流出,而被动型指数基金则迎来了高达1241.4亿美元的惊人净流入。

这种向被动投资的结构性转移,客观上强化了标普500和纳斯达克100中高权重科技巨头的动能效应。资金在被动买盘的自动匹配下,不断推高头部公司的估值,进而形成了一个“自我强化的上涨正反馈循环”。这种微观结构的演变,使得市场在上涨过程中展现出一种近乎机械的坚韧。

6. 取向五:从“七巨头”到“全产业链”的阿尔法外溢

尽管科技巨头依然是中流砥柱,但充裕的流动性已开始向更广泛的经济敏感型板块渗透。代表中小盘股的罗素2000指数(IWM)虽然面临短期派发压力,但其全年回报率依然高达47.32%。

机构投资者正通过庞大的衍生品头寸展示其长周期看涨的确信度:期权数据显示,有机构斥资1893万美元买入2027年到期的IWM 270美元看涨期权,并斥资1569万美元加仓2026年到期的SPY 763美元看涨期权。资金正从拥挤的科技头部向基础材料(XLB)和工业(XLI)外溢,市场广度正处于结构性的健康修复中。

7. 风险预警:繁华背后的“高空走钢丝”

在亢奋的情绪之下,市场已进入技术面超买的脆弱平衡。科技板块(XLK)的RSI指标已攀升至77.25的高危区间。与此同时,能源板块(XLE)因地缘溢价的系统性挤出而遭遇5.31%1546万美元的XLE 2026年看涨期权进行防御性对冲。

在这种“高位震荡”的博弈中,专业交易员应采用更精细的对冲策略:

保护性看跌期权(Protective Puts): 针对盈利丰厚的仓位,利用虚值看跌期权锁死下行回撤。

备兑看涨期权(Covered Calls): 在上涨动能可能阶段性衰竭的区域卖出Call,增厚现金流收益。

8. 结语:博通财报——本周唯一的“生死变量”

6月3日(周三)盘后博通(AVGO)的财报,将是决定这场狂欢能否延续的终极试金石。市场一致预期其每股收益(EPS)将达11.41美元,同比增长67.3%。这份业绩不仅关乎博通自身,更将揭示亚马逊、微软等“超大规模云服务商(Hyperscalers)”的资本支出是否依然坚如磐石。

在算力物理瓶颈与全球流动性扩张的拉锯战中,博通对1000亿美元AI收入目标的兑现能力,将判定当前的超高估值溢价究竟是合理的价值预支,还是即将破裂的时代泡沫。下一场战役,将在芯片的良率与电网的负荷之间正式打响。