2

2 0

0

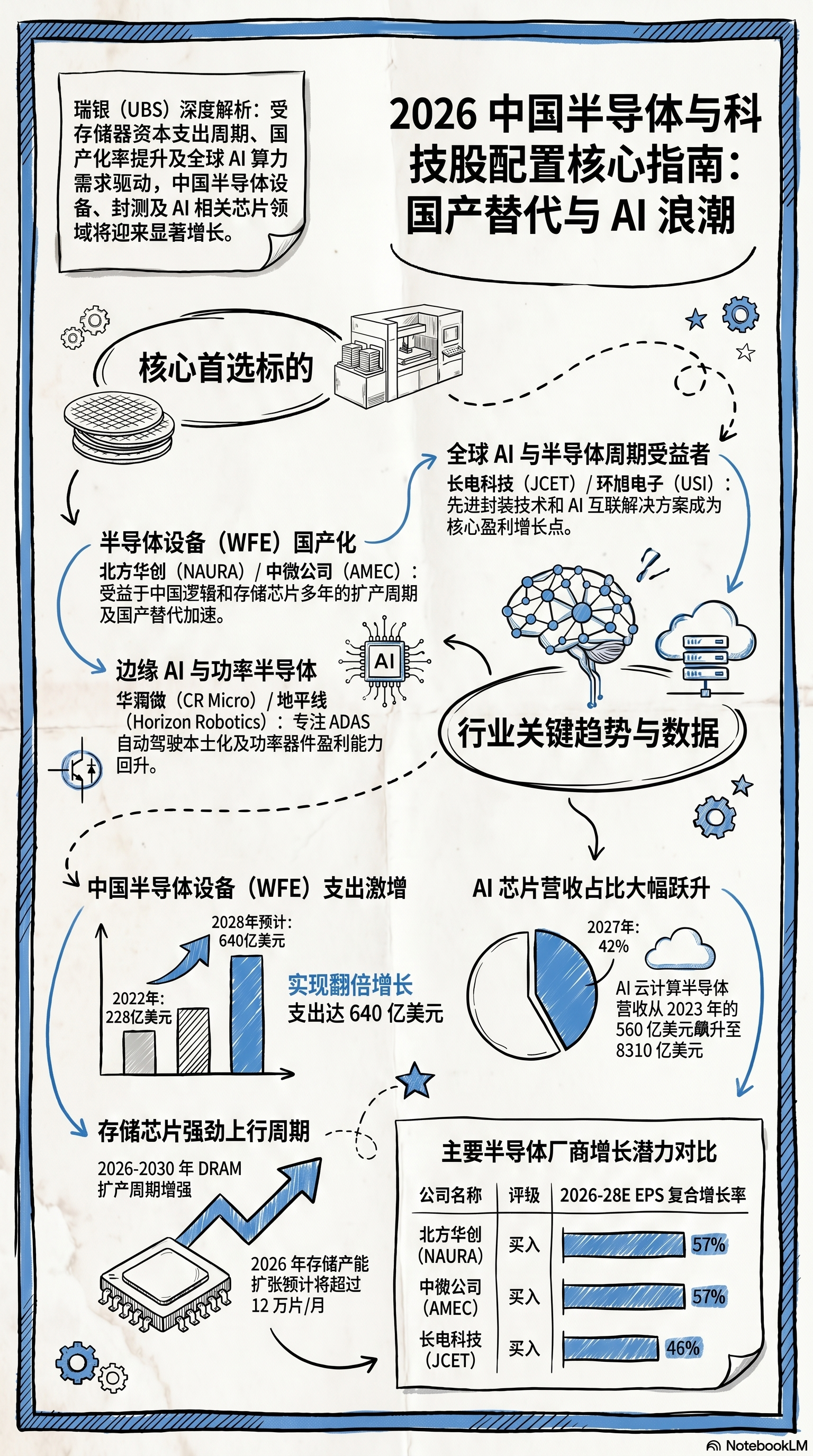

引言:跨越逻辑验证,迎接业绩爆发的“奇点时刻”

站在 2026 年的宏观视角下,中国半导体产业已正式步入“深水区”。如果说 2022-2024 年是外部供应链压力下的“生存防御期”,那么 2025-2026 年则是国产化率从量变走向质变、并与全球 Agentic AI(智能体 AI)超级周期形成深度共振的“业绩兑现期”。

投资者目前最关心的核心命题已从单纯的“国产替代逻辑”转向了“增长的持续性与利润的可见度”。在复杂的国际博弈与 15th FYP(十五五规划)技术自立自强的双重背景下,中国半导体行业正在经历一场估值逻辑的重构。我们将看到,在资本开支(CapEx)引擎的轰鸣声中,不仅晶圆厂设备(WFE)在加速抢占高端市场,AI 算力链条中的存储器、先进封装及功率管理领域也在经历前所未有的“抽水效应”。

本报告旨在透过海关数据的“显微镜”、晶圆厂扩产的“路线图”以及瑞银(UBS)量化估值模型的“透视镜”,为专业投资者梳理 2026 年最具韧性的投资逻辑与优选顺序。

1. 国产替代的“下半场”:晶圆厂设备 (WFE) 的确定性溢价与深水区博弈

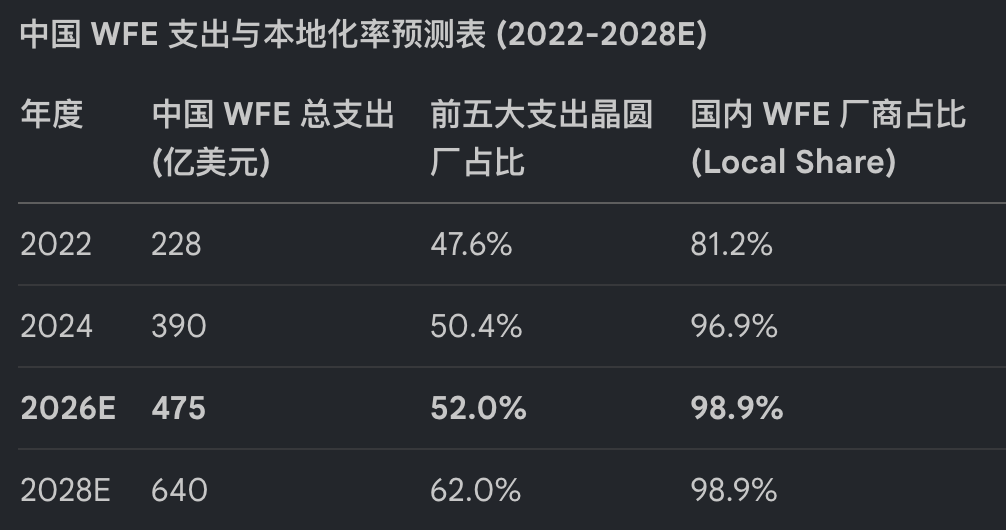

在经历了 2024 年的资本开支震荡后,2026 年的中国晶圆厂设备市场展现出了极高的“增长确定性(Earnings Visibility)”。根据瑞银最新的中国 WFE 支出预测,2026E 年中国 WFE 总支出将达到 475 亿美元,而更长期的视角则指向了 2028 年 640 亿美元的高峰。

核心驱动力:从 50% 指令到 98.9% 的本地化率

根据 Bloomberg 等外部信源及国内行业调研,中国政府已明确要求国内芯片制造商在新增产能中优先采购国产设备,比例至少需达到 50%。这一政策红利直接体现在了国产 WFE 厂商的市场占比上。

中国 WFE 支出与本地化率预测表 (2022-2028E)

注:国产 WFE 厂商占比在 2026 年后接近 99% 的天花板,意味着除了最核心的光刻机(Lithography)外,其余环节已进入深层渗透。

存储 IDM 的资本开支引擎:CXMT 与 YMTC 的放量

一个关键的细分趋势是:存储芯片 IDM 厂商的 WFE 支出增速远超逻辑代工厂。根据 Source Context (p. 43),中国存储 IDM 的 WFE 支出将从 2025 年的 98 亿美元跳升至 2026 年的 140.6 亿美元,同比增速高达 43.5%。

长鑫存储 (CXMT): 随着其在上海和北京工厂的持续扩产,CXMT 在 2026 年的支出预计将达到 75 亿美元。

长江存储 (YMTC): 重点关注 YMTC Fab 3 的装机高峰,其 2026 年支出预算预计为 50 亿美元,同比增长 66.7%。

中芯国际 (SMIC): SMIC 京城 Phase 2 及 SMIC 南方 12 寸线的持续投入,使其维持在 70 亿美元的年开支水平。

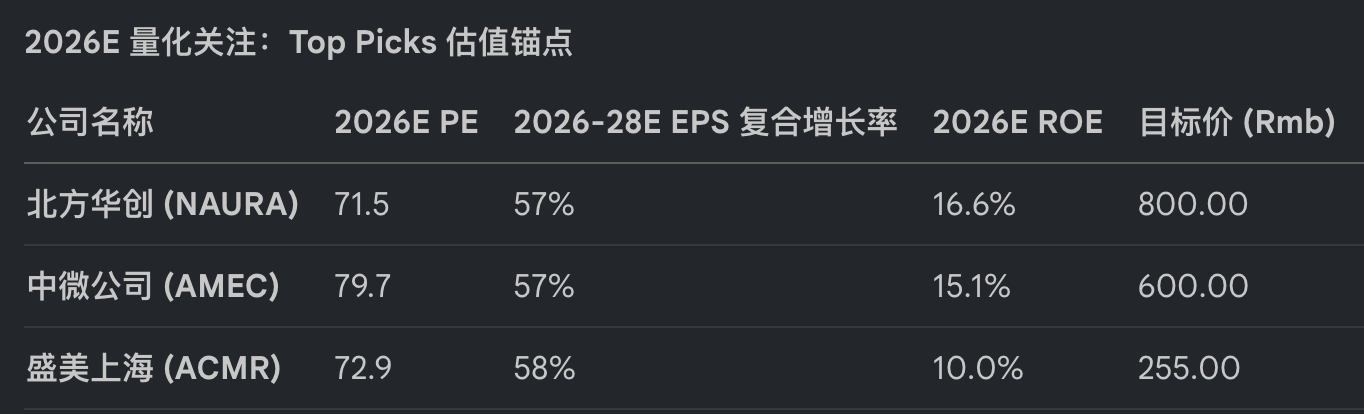

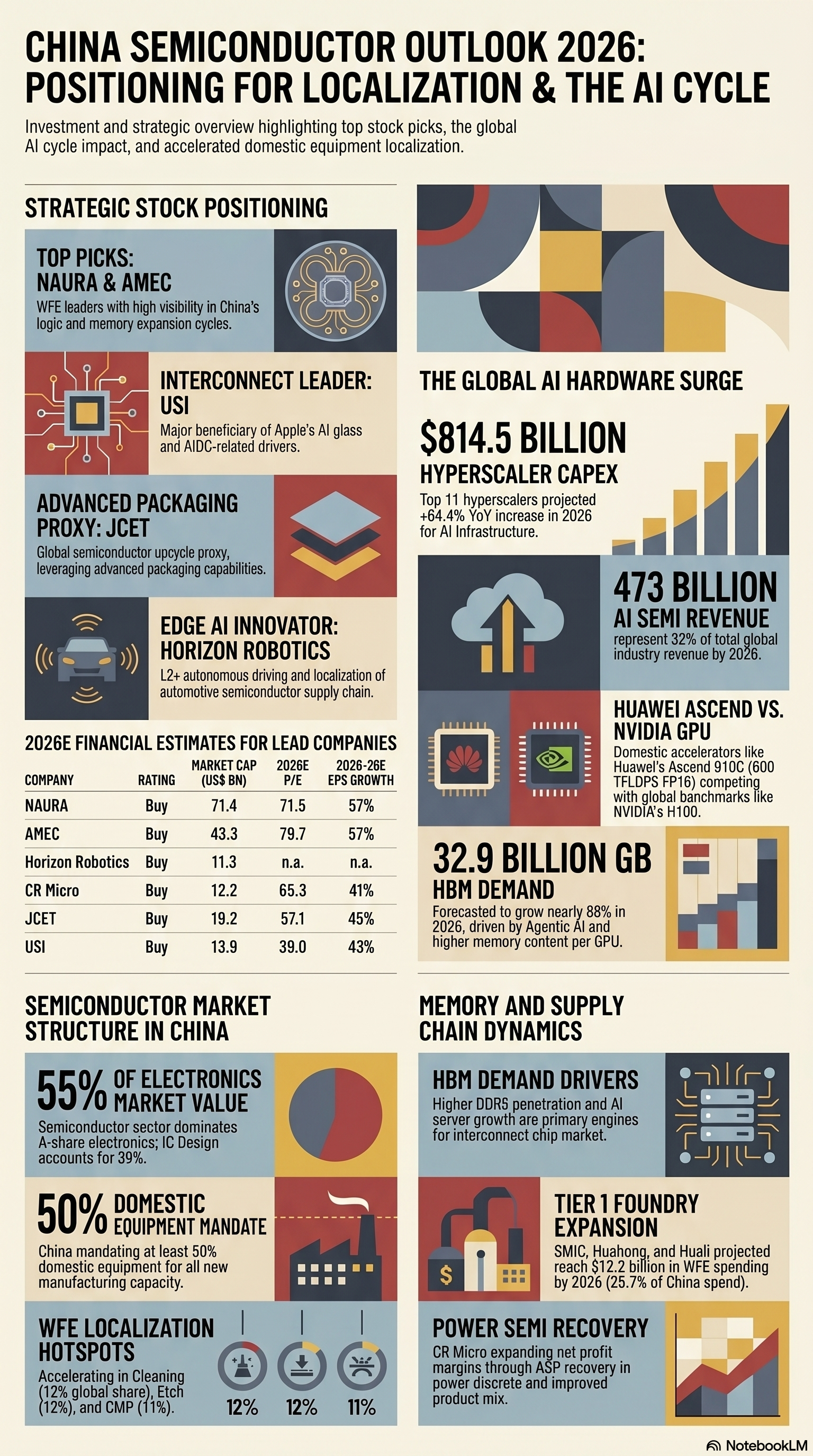

核心实体深度剖析:北方华创 (NAURA) 与中微公司 (AMEC)

在 2026 年的竞争格局中,北方华创和中微公司已不再仅仅是“平替”,而是具备了进入先进制程核心工艺的实力。

北方华创 (NAURA): 作为国内平台的“航空母舰”,其核心 Alpha 在于高端 ICP 刻蚀设备 NMC612H 的全面量产,以及在原子层沉积(ALD)领域的突破性进展。

中微公司 (AMEC): 其高选择性刻蚀设备 (High-selective etch) 已成为实现 5nm 工艺国产化的关键使能工具。此外,中微在介质刻蚀领域的全球市占率正在挤压传统巨头 Lam Research 的份额。

“中国晶圆厂设备本地化正在 DRAM 工厂加速,这一趋势在 2026-2030 年间将比预期更长、更强。” —— 瑞银 Jimmy Yu 团队

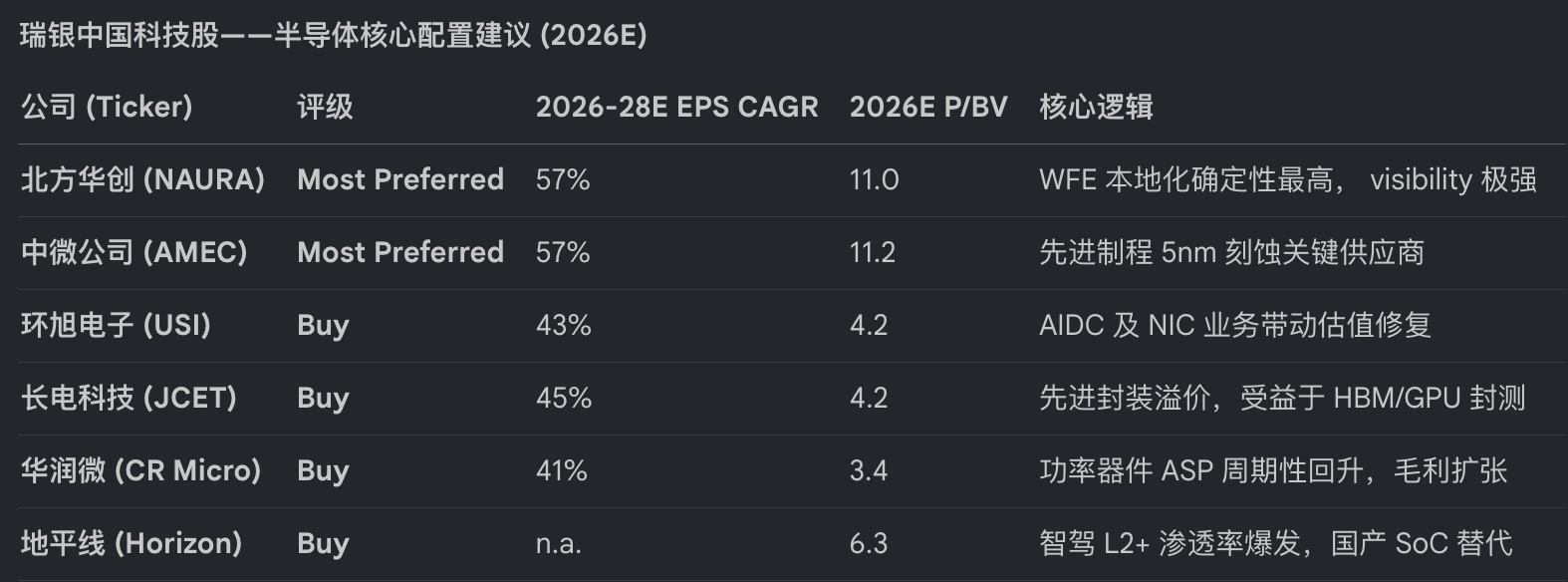

2026E 量化关注:Top Picks 估值锚点

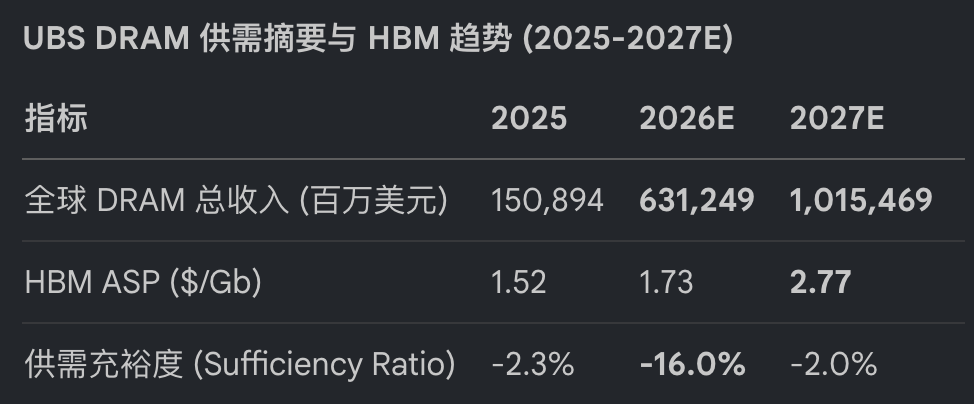

2. Agentic AI:被低估的存储器“抽水机”逻辑

2026 年,AI 的范式已从单纯的“大模型训练”演进为以 Agentic AI 为核心的“自主推理”。这种技术路径的转变,对硬件基础设施产生了结构性影响,特别是对 DRAM 和 HBM(高带宽存储)的饥渴程度呈指数级增长。

从 GPU 溢出到 Head Node CPU 的 DRAM 爆发

市场此前过度关注 GPU 算力,却忽略了 AI 服务器架构中 Head Node CPU 的重要性。Agentic AI 需要处理极长上下文(Long-context),这直接推动了配套 Head Node CPU DRAM 需求的爆发。

量化指标: 瑞银预测,Head Node CPU 的 DRAM 需求在 2025-2027 年间的复合增速将达到 82%。

逻辑链条: 算力核心的增加必然要求内存带宽与容量的同步飞跃,这种“配套效应”使存储器厂商成为了 AI 周期中最稳健的受益者。

迈向万亿美元大关的 DRAM 周期

2026-2027 年将被载入半导体史册,全球 DRAM 收入预计将在 2027 年突破 1 万亿美元。

UBS DRAM 供需摘要与 HBM 趋势 (2025-2027E)

反直觉观点:产能过剩是一个伪命题。 2026 年 Q1 的供需充裕度预计将跌至 -16.0%,这意味着市场处于严重的供不应求状态。关于 HBM 产能过剩的担忧并未在 ASP 上体现——恰恰相反,由于 HBM4/HBM4E 的技术复杂性,HBM 的 ASP 预计将从 2025 年的 1.52 美元/Gb 飙升至 2027 年的 2.77 美元/Gb。

3. 算力主权:华为昇腾 (Ascend) 与国产算力阵列的“SuperPoD”时刻

在“算力主权”的战略驱动下,国产 AI 加速器正在从“样机试用”转向“集群级部署”。

华为昇腾 (Ascend) 路线图:向 PFLOPS 级算力跨越

华为不仅在单芯片性能上追赶,更通过 SuperPoD 架构在集群效率上寻找代差补偿。

DeepSeek 效应与国产算力利用率的“奇点”

2025-2026 年 DeepSeek 系列模型的爆发对硬件供应链产生了深远影响。DeepSeek 显著降低了推理成本,这使得国内互联网巨头(阿里、腾讯、百度)开始大规模迁移至国产基础设施。

寒武纪 (Cambricon): 随着国产算力利用率提升,其季度营收预计在 2026 年 Q1 突破 28.8 亿人民币,实现倍速增长。

海光信息 (Hygon): 凭借 x86 架构的生态兼容性,在通用型 AI 推理服务器中占据主导,2026 Q1 营收目标 40 亿人民币。

阿里与曙光: 阿里发布的 128 加速器 SuperPoD 及曙光(Sugon)的开放架构集群,标志着国产算力已具备承载万亿参数模型推理的能力。

4. 互联与封装:AI 算力链条的“毛细血管”革命

当单芯片制程接近物理极限时,互联效率(Networking)与先进封装(Packaging)成为了性能释放的关键。

环旭电子 (USI):AIDC 的新增长极

环旭电子正在完成从“手机模组”向“算力底座”的身份转换。其 NIC PCBA(网卡组件)与光模块 业务已成为 2026 年的新收入引擎。随着 800G 及 1.6T 光模块在 AI 数据中心(AIDC)的普及,环旭的 SMT 精密工艺优势被无限放大。

长电科技 (JCET):全球半导体上行的代理人

作为国产 OSAT 的领头羊,长电科技的价值在于其对 2.5D 封装 和 Laser Direct Imaging (LDI) 技术的应用。

深度分析: AI 服务器对散热(Thermal Management)和电源管理(Power Management)的需求是传统服务器的 3 倍以上。这带动了华润微(CR Micro)等 IDM 厂商的毛利扩张,其功率器件 ASP 在 2026 年因产品组合优化(增加中高压 MOSFET)而显著回收。

5. 进口数据“透视”:海关流向背后的晶圆厂扩产真相

通过“法医会计”式地拆解海关进口数据,我们可以窥见晶圆厂扩产的真实版图。

地理分布:上海的统治力与新加坡的“中转跳板”

上海 (42% Share): 2025-2026 年,上海依然是光刻机进口的核心地带,支撑着 SMIC 临港 12 寸线及 CXMT 上海工厂的投产。

北京 (27% Share): 2026 年前 4 个月进口占比大幅飙升,反映了 SMIC 京城 Phase 2 及 燕东微 (28nm) 进入装机高潮。

新加坡出口激增: 2026 年 4 月,新加坡对华 SPE 出口同比猛增 103%。这暗示了在直接贸易受限的情况下,新加坡正成为先进制程设备进入中国的重要中转站。

非光刻设备 (Non-Litho) 的坚韧

尽管光刻机进口额受外部限制波动剧烈,但 2026 年 4 月 Non-Litho(非光刻设备) 的进口占比仍维持在 79%。这说明国产设备厂商(如北方华创)在“补齐短板”的同时,晶圆厂仍在大规模进口国产化率尚低的工艺控制(Process Control)和部分高端薄膜沉积设备,这正是国产替代进入“深水区”的攻坚战场。

6. 2026 估值锚点:量化视角下的个股优选顺序 (Stock Preference)

基于瑞银 Jimmy Yu 团队的覆盖,我们建立了一个多维度的量化评价体系。

瑞银中国科技股——半导体核心配置建议 (2026E)

风险与对策:代工厂的“中性”逻辑

为什么中芯国际 (0981.HK) 和华虹半导体 (1347.HK) 在 2026 年仅维持“中性”评级?

折旧压力 (Depreciation Pressure): SMIC 2026 年预计资本支出达 70 亿美元,巨大的折旧开支将持续压制其净利率表现。

成熟制程竞争: 随着国内二线晶圆厂(如粤芯、中芯东方)产能释放,成熟制程的同质化竞争依然严峻。在业绩弹性上,上游“卖铲人”明显优于中游代工厂。

7. 结语:超越周期的终极追问

2026 年并不是中国半导体国产替代的终点,而是一个全新的起点。在这个节点,国产化已经从“政治正确”转向了“商业闭环”。

当 2027 年全球 DRAM 市场迈向万亿美元大关时,中国半导体产业的角色已经发生了根本性改变。我们不仅仅是在寻找供应链的冗余,而是在重塑 AI 时代的算力规则。从 NAURA 在深水区工艺的突破,到华为 SuperPoD 对计算阵列的重新定义,中国厂商正在从“追随者”演变为“并跑者”。

投资启示: 在这个万亿美元级别的算力革命中,具备“技术深度”与“业绩兑现度”的双优资产,才是穿越地缘政治迷雾的终极锚点。

免责声明: 本报告基于瑞银 2026 年 5 月发布的行业研究数据整理,仅供专业投资者参考。分析师 Jimmy Yu 及其团队持有的立场可能随市场变化而调整。投资有风险,入市需谨慎。