24

24 0

0

1. 开篇:当“好消息”变成“毒药”

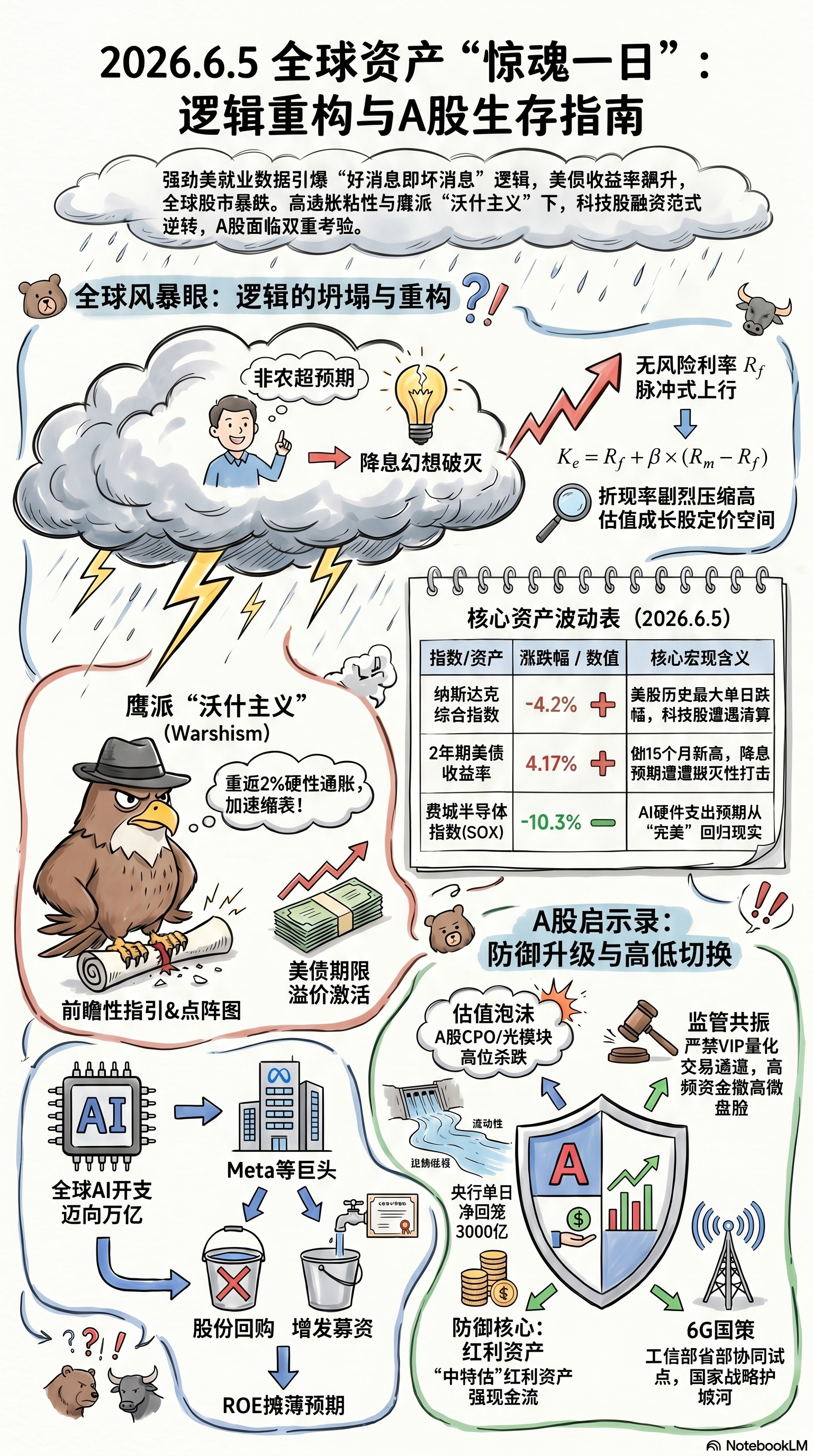

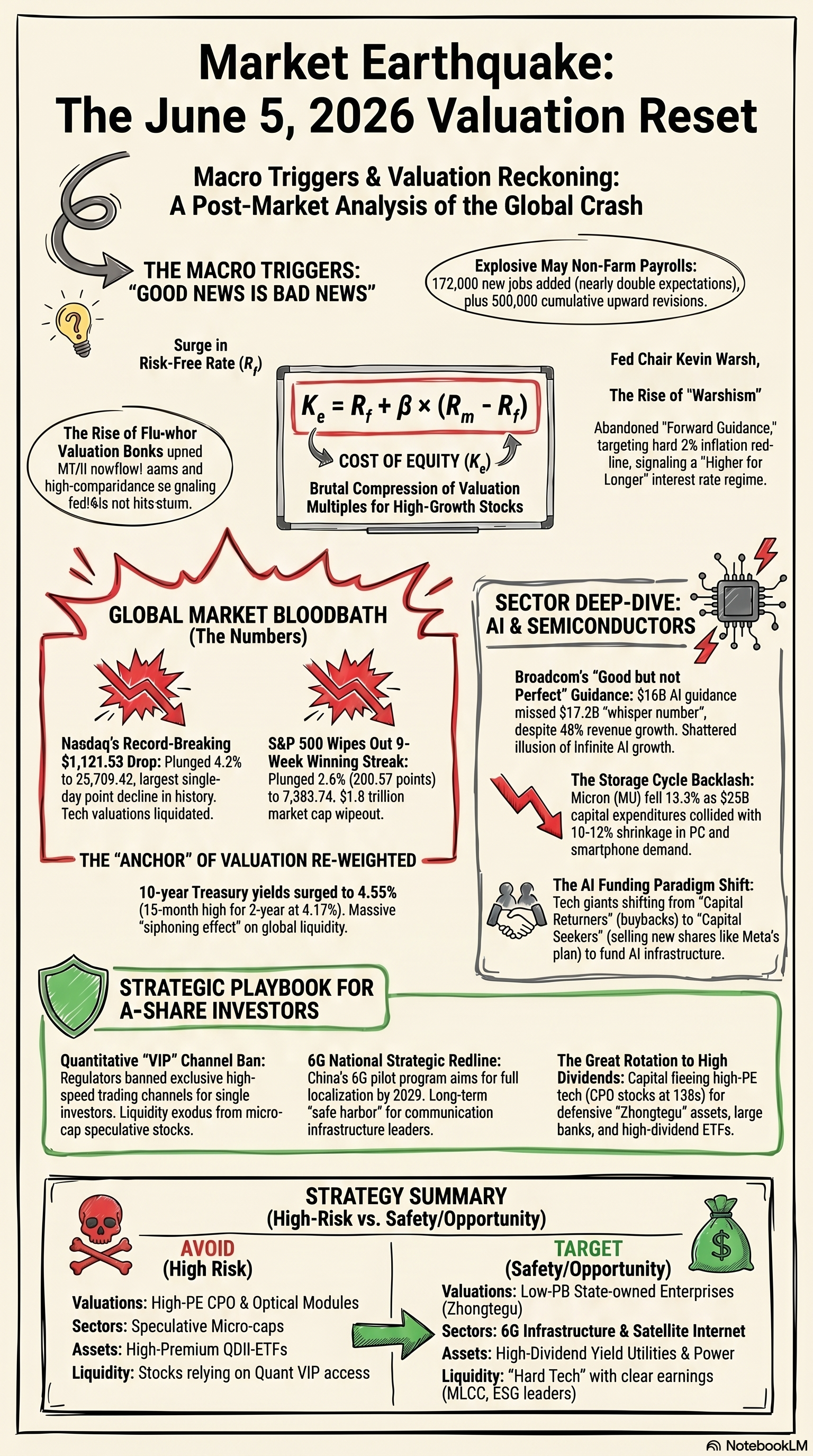

2026年6月5日,全球资本市场经历了一场足以载入金融史册的“黑色星期五”。这一天,美国劳工部公布的5月就业数据在字面上看堪称“完美”:非农部门新增就业人数高达17.2万人,几乎是经济学家一致预期的两倍之多。更令多头绝望的是,劳工部同时大幅上修了前两个月的数据——3月数据上修为21.4万人,4月则上修为17.9万人。这意味着在过去一个季度,美国经济累计多创造了近50万个就业岗位。

然而,这份本应象征经济繁荣的成绩单,却在瞬间变成了资产定价的“剧毒”。在宏观策略师的逻辑中,强劲的就业韧性与依然维持在3.4%高位的平均时薪同比增速,彻底粉碎了华尔街关于美联储年内启动降息周期的最后幻象。

市场的反应是暴烈且无差别的。作为全球资产定价之锚的美债收益率应声拔地而起:10年期美债收益率脉冲式升至4.55%,而对货币政策极度敏感的2年期收益率更是狂飙至4.17%,创下15个月以来的新高。这种利率端的重构迅速演变为一场踩踏——纳斯达克综合指数全天暴跌1,121.53点,录得4.2%的惨烈跌幅,创下美股历史上最大的单日点数下跌纪录;标普500指数则大跌2.6%,收于7,383.74点,终结了此前的九周连涨态势。

即便美国总统特朗普在Truth Social上愤怒地发帖质疑:“在就业如此亮眼的前提下,股市应当上涨,增长并不等同于通胀!”但华尔街的定价权已牢牢锁死在利率逻辑中。当无风险利率不再向下俯冲,此前依赖廉价资金和扩张性预期构建的AI估值大厦,正面临自2025年10月以来最惨烈的重塑。芝加哥波动率指数(VIX)直逼17,全场多头在无声的加息预期回流中仓皇出逃。

2. 核心观点一:“沃什主义”降临,美联储的“温情时代”终结

如果说非农数据是导火索,那么2026年5月22日新任美联储主席凯文·沃什(Kevin Warsh)的正式就职,则是这场震荡的宏观震源。沃什的到来,标志着一个被后世称为“沃什主义”(Warshism)的铁腕时代正式开启。

机制重塑:美联储不再被市场“绑架”

沃什的上位本身就极具争议。参议院54票赞成、45票反对的结果,创下了美联储主席确认记录中最分裂的一笔。这种对立不仅源于政见分歧,更源于沃什对美联储既有机制的“拆弹式”改革。

摒弃“弹性平均通胀目标制”: 沃什就职首周便公开批评鲍威尔时代的“通胀容忍”政策。他主张重返绝对2%的硬性红线,彻底消除了通胀超调的灰色空间。面对目前因伊朗-以色列冲突导致霍尔木兹海峡受限、布伦特原油维持在93.09美元(较基准溢价30%)的能源成本压力,沃什表现出了极度的硬汉本色。

取消“前瞻性指引”与“点阵图”: 这是令华尔街感到最深层恐惧的变化。沃什主张美联储应当保持“宁静的独立性”,而非通过点阵图这种引导性工具与投资者博弈。这种机制的转变意味着,美联储将不再试图通过言语安抚市场情绪。

在“沃什主义”框架下,美联储的核心逻辑从“预沟通”转向了“数据驱动的硬核防御”。当4月核心通胀依然高达3.8%,而劳动力市场又展现出这种“令人不安的强韧”时,沃什绝不会为了支持白宫的增长议程而妥协性降息。市场正在快速定价一个“按兵不动”甚至“防御性加息”的2026财年。这种权力博弈的底色是极其冷峻的:联储宁愿承受股市2.6%的下跌,也不愿看到通胀预期失控导致的债市收益率崩溃。

3. 核心观点二:AI军备竞赛的残酷真相——从“回购注销”到“大举增发”

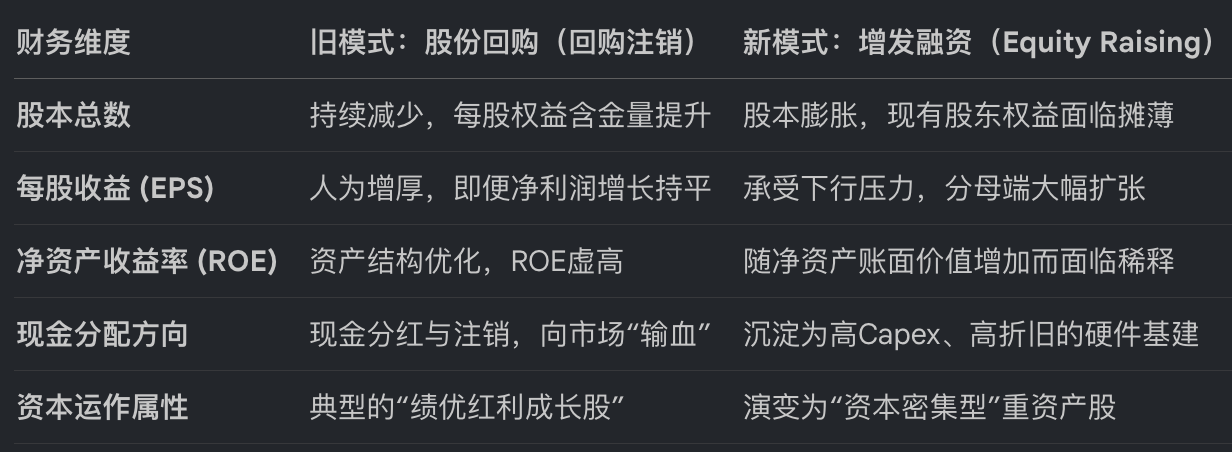

过去十年,以“Magnificent 7”为代表的超级科技巨头被视为美股的“永动机”。其核心护城河除了技术垄断,更在于其通过惊人的自由现金流进行数千亿美元的股份回购,从而在分子端人为推高每股收益(EPS)。然而,在2026年6月5日,这一融资范式发生了根本性、甚至是毁灭性的逆转。

从“输血者”变为“抽水机”

随着AI军备竞赛进入从“模型训练”到“基建内卷”的白热化阶段,科技巨头发现,AI的“吞金”速度已经超出了自由现金流的承载极限。瑞银(UBS)最新的产业追踪报告给出了令人心惊胆战的数据:2026年全球科技四巨头的AI资本开支将达到8,200亿美元,而2027年这一数字将飙升至9,900亿美元。

为了筹集如此庞大的资金,Alphabet已经率先通过非公开发行募集了850亿美元的股权资金。而在6月5日,Meta传出正在积极评估一笔高达数百亿美元的非公开发行募资。这意味着,科技巨头已经从二级市场的“大金主”变成了“大抽水机”。Meta股价日内重挫5.5%,正是因为投资者意识到,扎克伯格不再通过回购来回馈股东,而是要通过增发股票来摊薄现有股东权益,去填补那个回收期尚不明确的AI黑洞。

新旧模式对每股含金量的财务重置

这种范式的逆转彻底瓦解了科技龙头的估值底座。当AI不再是无限制的提款机,而变成了需要通过不断融资来维持的“碎钞机”时,华尔街不得不重新评估这些巨头的风险定价。

4. 核心观点三:半导体板块的“技术性清算”与博通的“耳语预期”陷阱

在6月5日的熔断式下跌中,费城半导体指数(SOX)收盘重挫10.3%,一天之内蒸发了1.2万亿美元的市值,创下2020年3月以来的单日最大跌幅。这场“技术性清算”的震中,是市场对AI硬件逻辑的一次集体幻灭。

“完美瑕疵”引发的估值重锤

半导体巨头博通(Broadcom)发布的第二财季财报录得48%的营收增长,看似无懈可击。然而,博通将第三财季AI销售指引设定为160亿美元,虽然同比增速高达200%,但相比买方(Buy-side)普遍持有的172亿美元“耳语预期”(Whisper Number),少了整整12亿美元。在极度拥挤且高估值的交易环境下,这种微小的偏差足以诱发恐慌性踩踏。

需求破坏:高价DRAM的“反噬”

与此同时,存储巨头美光科技(Micron)暴跌13.3%。美光计划在2026财年拨付250亿美元的天量资本开支,但与此同时,行业周期正显露疲态。由于AI热潮导致DRAM价格在过去一年脉冲式上涨130%,这一成本已开始产生严重的“需求破坏”(Demand Destruction)。数据显示,2026年传统PC和智能手机的出货量预计将分别萎缩10.4%-11.3%和8.4%-12.9%。

估值公式的无情惩罚

从财务估值逻辑来看,权益资产的必要回报率 K_e 由以下公式决定: K_e = R_f + \beta \times (R_m - R_f)

当美债收益率(无风险利率 R_f)冲上4.55%的15个月高点时,分母端的折现率被迫整体抬升。以美光为例,其为了锁定HBM4产能而进行的大规模基建要到2028财年才能投产,这意味着在长达两年的高Capex建设期内,投资者必须忍受高利率环境下的估值压缩。三星计划将其1c DRAM产能扩大至每月20万片,这种行业巨头一致性的产能扩张,往往是存储跌价周期崩盘的前兆。正如那句冷酷的行话:“AI支出金枪不倒”的乐观信仰,正被冰冷的利率现实敲得粉碎。

5. 核心观点四:A股镜像——“易中天”的神话破灭与估值回归

美股半导体的这股“腥风血雨”,通过跨境流动性和产业链映射,在A股午后演变成了一场无差别的估值清算。

从市值顶点到一致性溃逃

曾几何时,中际旭创、天孚通信、新易盛这三家光通信巨头(合称“易中天”)是国内AI叙事的绝对旗手。就在6月3日,受美股Marvell大涨刺激,这些龙头还集体刷新历史新高,中际旭创市值一度高达1.42万亿,超越了贵州茅台,问鼎A股。然而,在博通指引不及预期、美股半导体全线崩溃的背景下,国内资金在6月5日午后上演了极其惨烈的一致性溃逃。

戴维斯双击的“溢价陷阱”

这批龙头的基本面虽然强韧(一季度合计归母净利超90亿),但估值已进入非理性的“仙界”:天孚通信市盈率高达138倍。在这种定价体系下,任何关于资本回报率下降的风吹草动都会引发毁灭性打击。

特别需要警惕的是,跨境半导体QDII-ETF的投资者正在面临双重噩梦。由于额度管制,许多场内ETF在溢价率超过30%的情况下运行。其公式为: \text{溢价率} = \frac{\text{二级市场交易价格} - \text{IOPV份额净值参考}}{\text{IOPV份额净值参考}}

当海外底层指数(如SOX、韩国海力士等)暴跌,叠加国内场内溢价率的断崖式抹平,投资者将面临“净值缩水 + 溢价归零”的残酷惩罚。这已经不是简单的调整,而是一场流动性的定向爆破。

6. 核心观点五:监管风暴与流动性收敛——A股的防守新坐标

除了外部估值重塑,国内监管层和货币当局的最新动向,也在重新定义下周的投资坐标。

监管定向爆破:严禁VIP量化通道

6月5日,沪深北三大交易所正式发文,严禁券商为单一投资者开通专属的VIP量化交易通道。这一举措堪称是对微盘股炒作和题材投机的“降维打击”。长期以来,量化资金依赖微秒级的低延迟特权,在绩差股中进行疯狂的动量追逐,导致小盘股估值虚高。监管此举标志着非对称交易特权的终结,被迫撤离的活跃资金正在寻求更安全的出口。

流动性缩量:央行的“边际冷淡”

在流动性操作上,人民银行虽开展了5000亿买断式逆回购,但扣除当日到期的8000亿,实际在单日净回笼了3000亿资金。这种“边际收敛”的态度,清晰地传递了防范资金空转、引导高低切换的信号。

避风港的逻辑:向硬科技与高股息迁移

在这种环境下,资金开始向三个防御阵地靠拢:

6G自主化基建: 工信部发布的“6G省部协同试点”通知,将6G从空中楼阁推向实质订单。这是未来五年的国家战略护城河。

红利安全资产: 以“中特估”、大银行及高股息ETF为代表的标的,在无风险利率高企时,其现金流的稳定性展现出了极高的溢价。

超跌且有拐点的硬核辅材: 顺络电子在大跌中主力净流入6.51亿元,恒星科技因有机硅回暖逆势涨停。这些案例显示,聪明资金正在从“高位纯估值”转向“低位硬资产”。

7. 结语:在重新校准的世界中寻找安全边界

2026年6月5日的市场震荡,本质上是全球大类资产在“高利率、高资本开支、融资范式转换”下的第一次系统性校准。当凯文·沃什执掌下的美联储不再为资产泡沫背书,当Meta们被迫通过增发来维系竞争,旧有的估值神话已经彻底灰飞烟灭。

对于投资者而言,当前的策略应当是从“高位进攻”全面转向“防御升级”。不要试图在暴跌的第一时间去抄底那些市盈率百倍、且面临股权稀释风险的AI白马。正确的行动逻辑是:利用恐慌,主动寻找那些具备强自由现金流、有国家战略背书(如6G)以及具备真实红利保护的资产。

最后,作为一个深耕市场多年的观察者,我不得不留下一个发人深省的问题:当AI不再是无限制的提款机,当流动性不再是廉价的助推器,你的投资组合中,还有多少是能够抵御真实利率风暴的“护城河”?