4

4 0

0

这期播客节目通过对比2000年互联网泡沫时期的思科(Cisco)与当前AI热潮下的英伟达(NVIDIA),深入探讨了科技狂热背后的商业本质、隐藏风险以及未来的长期价值所在。

---

### | 章节一:历史的既视感:AI狂热与2000年互联网泡沫的共鸣

* 要点总结:

* 华尔街近期弥漫着一种类似于2000年互联网泡沫时期的微妙气氛。

* 沉寂超过25年的老牌科技巨头(如思科、英特尔、高通)集体重新冲回历史高位,引发了市场关于“这是历史的重演,还是全新繁荣时代”的深刻思考。

### | 章节二:指标对比与警示:极度超买的市场情绪

* 要点总结:

* 《大空头》原型迈克尔·伯里(Michael Burry)警告称,当前的市场表现高度类似于1999至2000年泡沫破裂前的最后几个月。

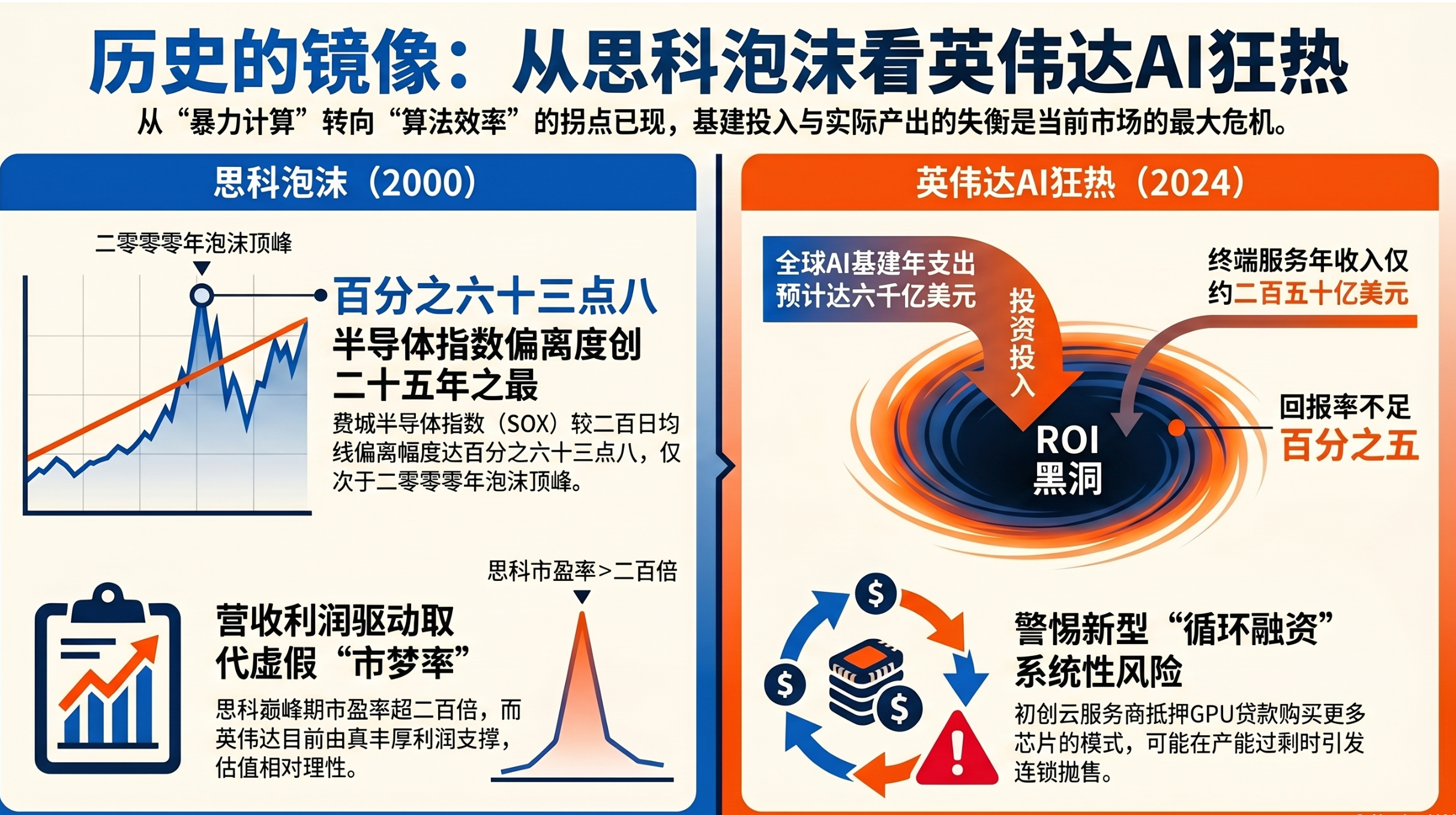

* 费城半导体指数一度偏离其200日移动平均线达63.8%(作为对比,2000年崩盘初期该比例为111.2%)。

* 纳斯达克当前的走势,与当年网景(Netscape)浏览器首次公开募股后的市场轨迹惊人重合,反映出极端的买入情绪。

### | 章节三:思科兴衰之谜:2000年巨头崩盘的内部与外部推手

* 要点总结:

* 拆解当年市盈率高达201倍、市值超5500亿美元的思科如何跌落神坛:

1. 牛鞭效应(内部管理灾难): 客户因担心设备断货而进行恐慌性的“重复下单”(双重甚至三重下单),给思科制造了需求无限膨胀的假象。当2001年真实需求骤降时,订单大面积取消,导致思科被迫计提了高达22亿美元的库存减值。

2. 供应商融资(外部金融激进操作): 思科借钱给初创电信公司来买自己的设备。随着初创公司破产,思科不仅失去了后续订单,还背负了近9亿美元的坏账,导致股价最终暴跌88%。

### | 章节四:利润支撑的底气:英伟达与思科的本质区别

* 要点总结:

* 论证当前AI热潮与2000年泡沫的核心差异,在于本轮繁荣有坚实的实体利润支撑:

1. 客户群体不同: 抢购英伟达算力的是微软、谷歌、Meta等拥有海量现金流和“金山银山”的科技巨头,而非当年的脆弱初创公司。

2. 估值与毛利: 英伟达当前的市盈率(约32倍)远低于思科当年的201倍,且预计2026财年的毛利率高达71.1%。

3. CUDA生态红利: 英伟达最深厚的护城河并非GPU硬件本身,而是其耗时多年打造的CUDA软件生态系统,使得客户迁移成本极高。

### | 章节五:效率革命的冲击:深度求索(DeepSeek)打破算力垄断

* 要点总结:

* 2025年1月,“深度求索(DeepSeek)”推理模型的发布对算力市场造成了颠覆。

* 该模型仅以约560万美元的极低训练成本,达到了比肩顶尖模型的性能,彻底打破了华尔街此前坚信的“大力出奇迹(投入数百亿购买算力)”的单一叙事。这导致英伟达单日市值蒸发5890亿美元(暴跌近17%),市场逻辑从“拼算力数量”转向“拼算法效率”。

### | 章节六:暗流涌动:当前AI产业链的三大隐形风险

* 要点总结:

* 即使巨头底座坚实,当前繁荣之下仍埋藏着三颗隐形炸弹:

1. [] 地缘政治与供应链脆弱性: 如出口管制收紧导致英伟达特定芯片的中国区需求瞬间冻结,被迫计提45亿美元的资产减值损失。

2. [] 循环资金风险(Vendor Financing 2.0): 巨头注资新兴算力租赁商,后者再以GPU作为抵押向银行贷款,反过来继续向巨头订购芯片。这种“套娃”游戏模糊了客户与投资人的界限,蕴含系统性暴雷风险。

3. [] 投资回报率(ROI)考量: 预计到2027年,AI基础设施支出将达到6000亿美元,但目前终端AI服务的实际年收入仅约250亿美元,且95%的企业未能因AI实现实质性的利润表改善,投入与产出存在严重失衡。

### | 章节七:涅槃重生:思科转型之路对AI硬核玩家的启示

* 要点总结:

* 思科在泡沫破裂后通过向软件、底座应用和安全服务转型(如2024年以280亿美元收购数据分析及安全巨头Splunk),成功从纯硬件卖水人蜕变为网络安全与应用整合商。

* 这启示当下的AI硬件巨头:纯硬件的暴利无法永久持续,真正的长期价值终将沉淀在底层数据治理、软件应用及安全服务中。

### | 章节八:核心复盘:狂热终将服从于经济学底线

* 要点总结:

* 系统梳理了思科历史上的“市盈率神话、牛鞭效应、供应商融资”等关键教训。

* 对比了英伟达CUDA生态的硬实力、DeepSeek算法革命的冲击,以及当前循环资金与ROI的现实拷问。强调无论技术如何狂热,最终必须回归实体商业的盈利底线。

### | 章节九:片尾思考:谁将主导AI时代的下一个20年?

* 要点总结:

* 留给听众一个具有历史对照性的思考:在互联网泡沫时期,真正赚到数万亿市值的不是铺设光缆和制造路由器的硬件商,而是跑在光缆之上的谷歌、亚马逊等应用巨头。

* 同理,在AI时代,最终能够彻底改变人类生活方式并主导下一个20年的超级赢家,或许并不是当前最火热的算力硬件提供商,而是那些如今可能仍处于萌芽阶段、甚至尚未上市的创新应用型企业。