39

39 0

0假如你逛超市,碰见这样的场景:同样的可乐,一个牌子卖5块,另一个卖4块5,便宜5毛钱。你会选哪个?

很大概率,你会看看两个牌子是不是一样的东西,再决定要不要省这5毛钱。

这个生活中再平常不过的选择,在股市里每天都在上演。只不过换成了:这家公司的股票卖得贵不贵,得跟差不多的公司比比才知道。

这就是我们今天要聊的主题——相对估值法,同行业对比。

一、相对估值 vs 绝对估值

上篇文章讲了DCF(自由现金流折现),那是典型的绝对估值法:通过计算公司未来能赚多少钱、折现到今天来估算值多少钱。

相对估值法的思路完全不同。它不追求”这棵树值多少”,而是问”这棵树跟旁边的树比,长得怎么样”。

两种方法各有优劣。绝对估值法需要对公司有深入了解;相对估值法简单直观,适合快速筛选。

最好的用法是两者结合:先用相对估值找出”相对便宜”的目标,再用绝对估值深入研究。

二、常见估值指标:不止PE和PB

PE(市盈率)= 股价 ÷ 每股收益

常用的是TTM滚动市盈率。PE越高,说明市场对未来期待越高;PE越低,要么是便宜,要么是市场不看好。

PB(市净率)= 股价 ÷ 每股净资产

PB适合资产以金融资产为主、账面价值能较好反映真实价值的公司,比如银行、保险、券商。这类公司的账面价值和实际价值偏差相对小,用PB估值适配性更高。但要注意,杠杆特别高的公司PB可能很低,那不是便宜,是债多。

PS(市销率)= 总市值 ÷ 营业收入

适合还没盈利的公司。很多互联网公司、新药研发公司,用PE没法估值,用PS能有个参考。

EV/EBITDA(企业价值倍数)

EV是企业整体价值(市值+负债-现金),衡量收购整个企业所需的代价;EBITDA是息税折旧摊销前利润,反映主营业务的现金盈利能力,排除资本结构、税务和非现金支出(折旧摊销)的影响,便于跨公司比较。

三、同行业对比:为什么非得跟同行比

只有差不多的公司放在一起比,才有意义。

同行业对比之所以有效,是因为同行业的公司往往面临相似的市场环境、相似的竞争格局、相似的成本结构。一家公司比同行便宜太多,往往值得深入研究。

四、估值分位数:看历史位置判断贵贱

比如某只股票现在PE是20倍,历史上有70%的时间PE低于20倍,那现在的分位数就是70%——意思是比历史上70%的时候都贵。反过来说,如果分位数只有10%,就意味着现在的估值比历史上90%的时候都便宜。

分位数高,不一定代表要跌——可能公司基本面确实变好了。但分位数低,至少说明从历史角度看,这只股票目前处于相对便宜的位置。

这个指标最大的价值是帮你避免追高。

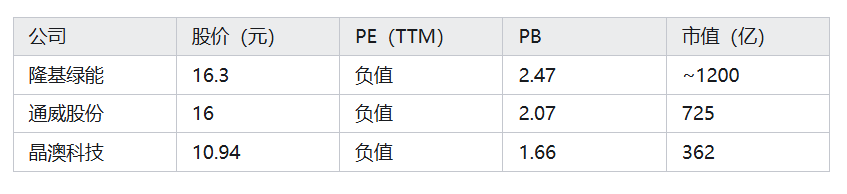

五、实战演练:光伏板块横向对比

来看看几家光伏龙头企业的估值对比(数据截至2026年5月中旬):

看PE,三家都是负数,没法比。但看PB,差异就出来了。但问题来了:是不是PB最低的就最值得买?不一定。

隆基绿能是光伏组件龙头,品牌和规模效应更强,市场给的溢价本来就高。晶澳科技PB低,可能是因为盈利能力相对弱,或者市场对它的成长性预期更低。

关键不是找到最低PE或最低PB,而是理解为什么会有差异。

如果一家公司比同行便宜,而便宜的原因是市场”错杀”——比如短期业绩波动导致股价下跌,但核心竞争力没变——那就是机会。

这就是同行业对比的精髓:找出”不合理的便宜”,而不是简单的”最便宜”。

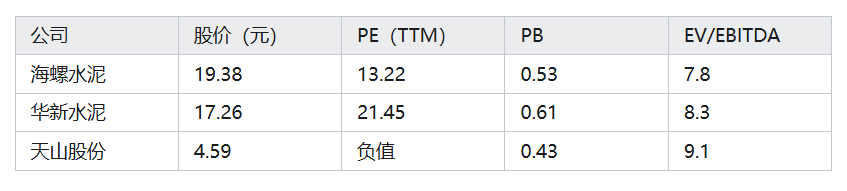

六、EV/EBITDA在重资产行业的妙用

需要额外注意的是,对于资产重、折旧高的行业,EV/EBITDA比PE更靠谱。

因为PE的分母是净利润,但净利润受折旧政策影响很大。同样买了一条生产线,甲公司用直线法折旧,乙公司用加速折旧法,前5年甲公司利润就比乙公司高。但实际上两家公司赚的”真钱”可能差不多。

EBITDA加回了折旧、摊销这类非现金支出,更能反映企业主业的现金生产能力。

来看水泥行业的例子(数据截至2026年5月下旬):

三家水泥公司PE差异极大:一家盈利、一家偏高、一家亏损,单纯看PE容易一头雾水。但看EV/EBITDA,但看EV/EBITDA,区间集中在7.8–9.1倍,在水泥周期底部属于正常偏低水平,可比性很强。

水泥行业生产线投入大、折旧高、负债率差异大。用 PE 容易被折旧、杠杆、周期盈亏严重误导;用EV/EBITDA能剔除干扰,更真实地比较谁的主业现金赚钱能力更强、估值更合理。

需要注意的是:EV/EBITDA这个指标只有在EBITDA为正且数值稳定时,才适合用来做横向估值比较。

七、相对估值的陷阱

陷阱一:行业整体高估或低估

这是最常见的坑。2015年创业板牛市时,很多股票PE超过100倍,但跟同行一比,好像还挺”便宜”——因为别的都200倍了。结果呢?后来板块泡沫破裂,多数个股大幅暴跌、估值回归大半。

陷阱二:不同商业模式不可比

同样是卖家电,格力电器靠经销商渠道,海尔智家搞全球化品牌策略,商业模式不一样,毛利率、费用率、资产结构都差很远。拿它们的PE直接对比,往往会得出错误的结论。

陷阱三:幸存者偏差

你看到某只股票PE很低很开心,翻遍全行业发现它是最低的。但你没注意的是,行业里其他低PE的公司早就私有化退市或被ST了——你比较的对象,本身就是幸存者。

陷阱四:忽视资产负债表

PE低可能是因为公司借了很多钱。用PB或EV/EBITDA能部分解决这个问题,但如果你只看PE,很容易踩到”低PE陷阱”——公司明明债台高筑,只是在苟延残喘。

八、怎么用同行业对比找便宜货

第一步:确定要研究的行业

第二步:找到行业内的主要玩家

第三步:收集估值数据

第四步:理解估值差异的原因

第五步:结合基本面验证

第六步:持续跟踪

九、结语

相对估值法的本质很简单:不知道一件东西值不值这个价?那就看看同类的东西卖多少钱。

下次你看到某只股票涨得好想追进去,不妨先问自己:它比同行贵还是便宜?贵得有道理吗?有没有更便宜、但同样好的替代选择?

这种比较思维,能帮你避开很多坑。

思考题:

某家公司的PE只有5倍,远低于行业平均的20倍。你会直接认为它被低估了吗?如果不会,你还会考虑哪些因素来验证?

在你关注的行业里,选两只代表性的股票,比较它们近三年的PB和PE分位数,看看有没有发现什么有趣的现象?