40983

40983 353

353🎤本期嘉宾:

沈潜@私募基金经理,公众号「复利先生」主理人

⏯️本期简介:

邀请沈潜来录这期节目,完全是出于我个人的好奇心——

我对他最大的好奇在于,从他22年初出来发产品至今,始终没在股票上有过多少暴露,这让他的收益率相当平稳,也躲掉了过去两年的熊市大跌,这看起来实在有些异类。

对他而言,股票并非必选项,他的可选投资范围很丰富,A港美股、债券、商品、衍生品。

我特别好奇他这两年为何会做出这样的决策,以及更重要的,这些决策出自怎样的投资框架。

同时也这也是一场让我有点痛苦的对话,沈潜并不健谈,语调也很平,慢斯条理,全程几乎感受不到什么情绪波动,这当然不利于节目效果,但对于真心喜欢投资的人来说,我觉得这是个很不错的性格。

希望大家更多关注本期节目的内容而不是表达,同时也强烈推荐本期的shownotes,我个人受益良多,欢迎大家收听。

因为本期节目不可避免地谈到了一些具体标的,所以容我把风险提示放到前面来:

⚠️风险提示:所有内容皆仅以交流嘉宾和主播个人想法和分享知识为目的,完全不构成任何投资建议或参考。请读者注意判断其中风险,结合个人投资目标、财务状况和需求,独立思考,谨慎决策。your money your decision. 依据或使用本播客内容所造成的后果由您独自承担。

🎯时间轴:

00:19出于老钱的个人好奇,邀请沈潜做了这期节目

03:49预想的最坏结果:保守风格,牛市里严重跑输市场

05:37一句话总结投资体系:不局限于单一资产,在风险可控的前提下,寻找高胜率且有赔率优势的投资机会⭐️

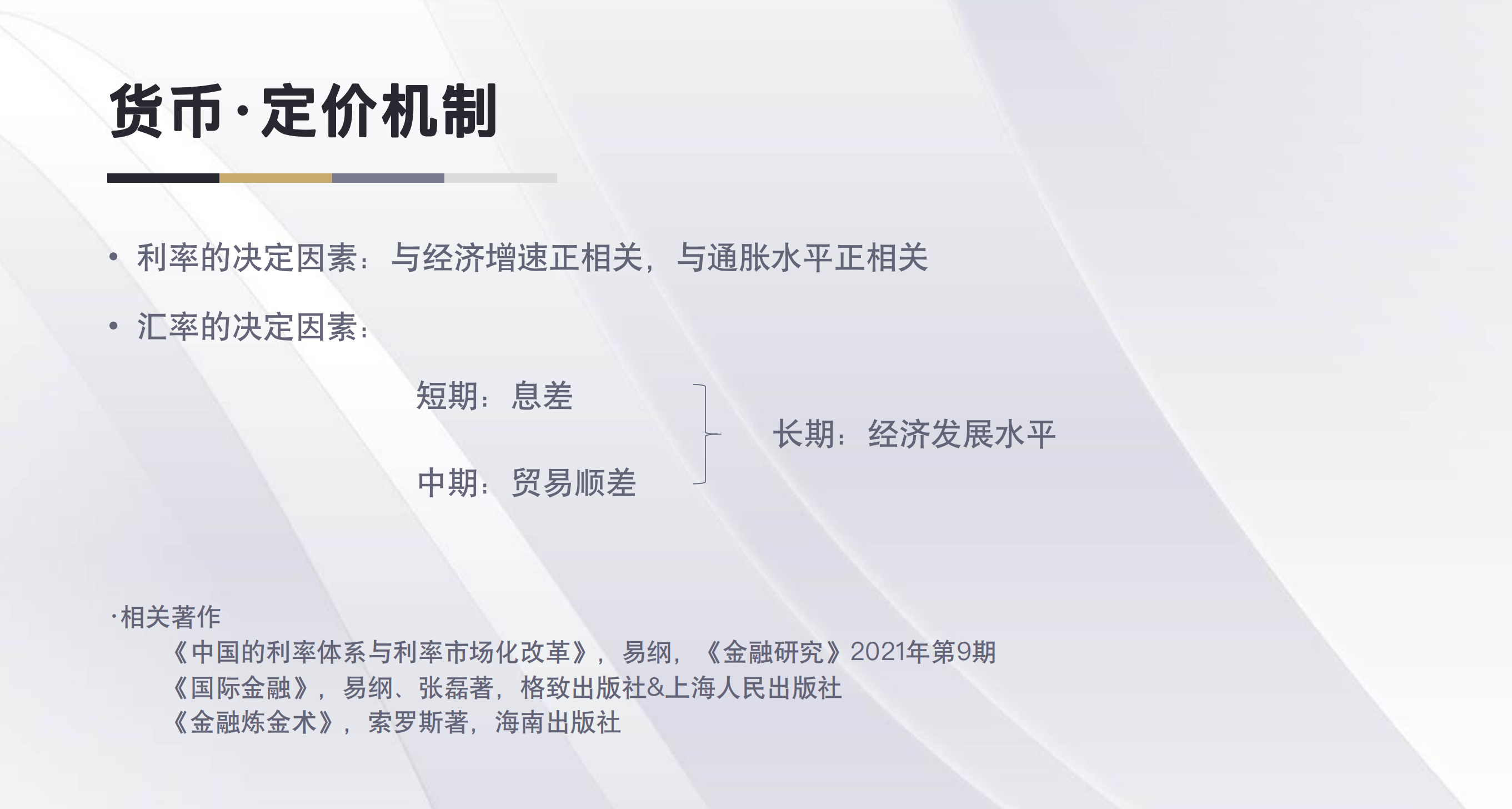

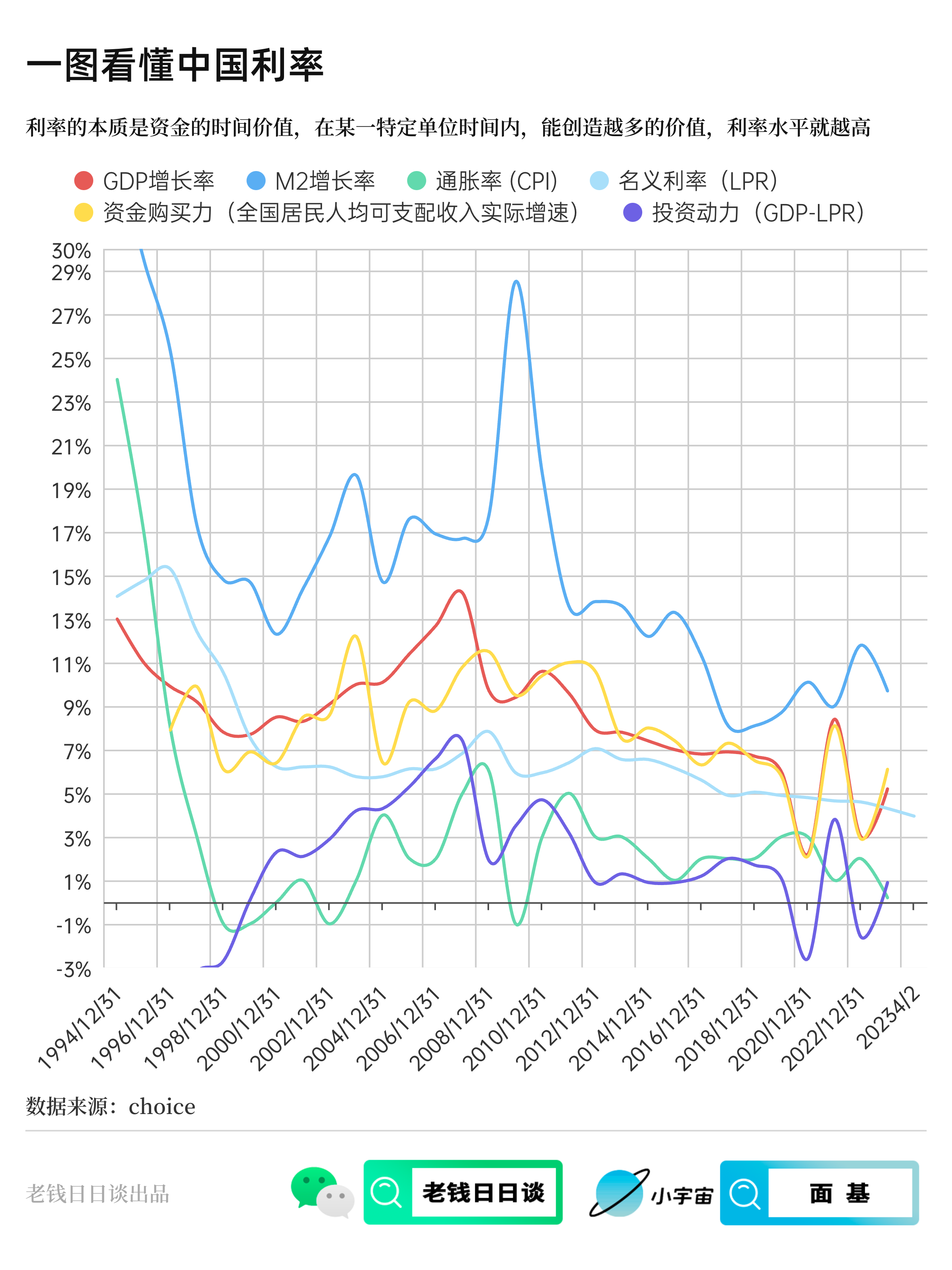

- 09:41货币的框架

通过国债以及久期表达利率与汇率的观点

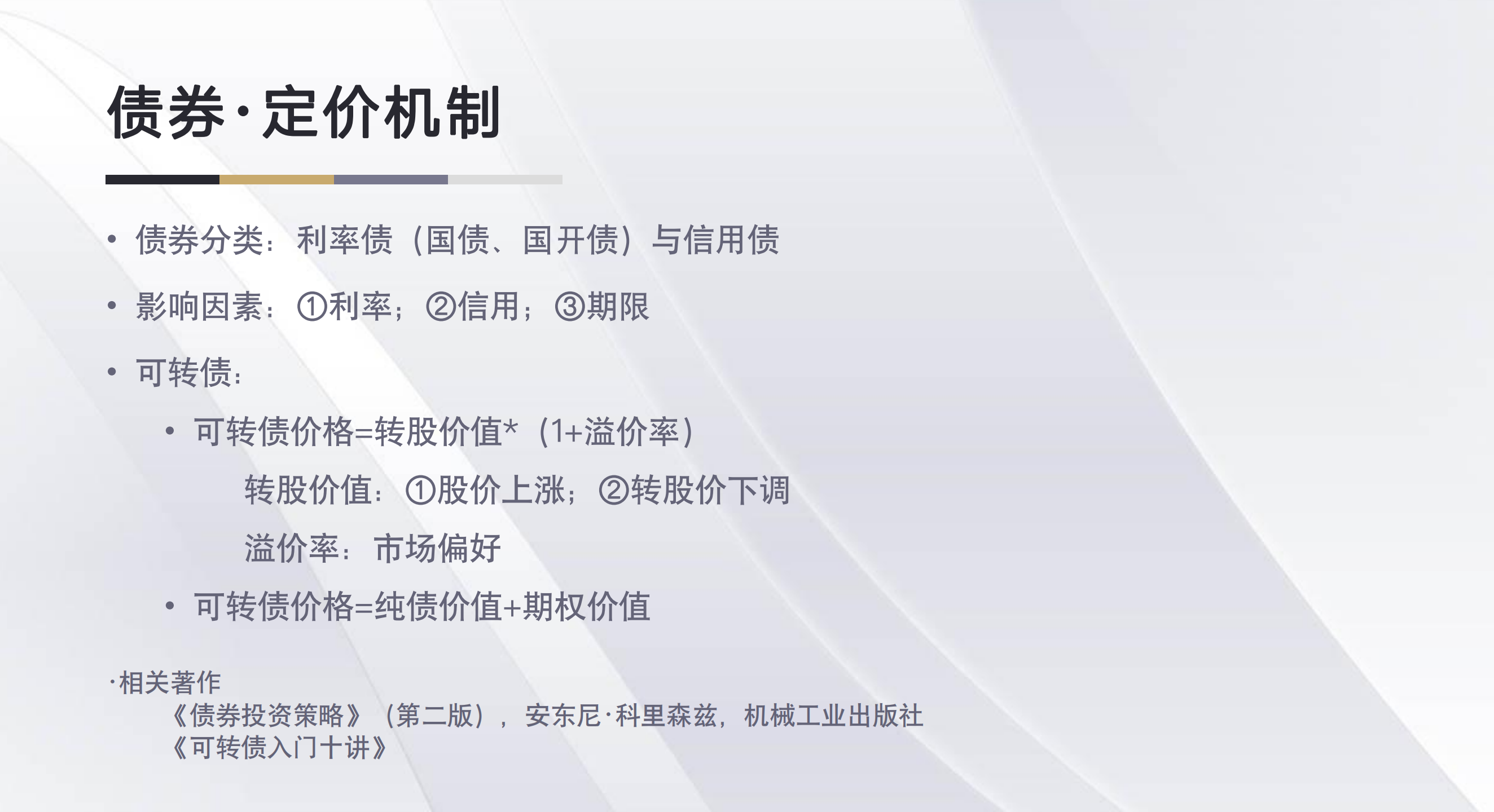

- 13:02债券和可转债的框架

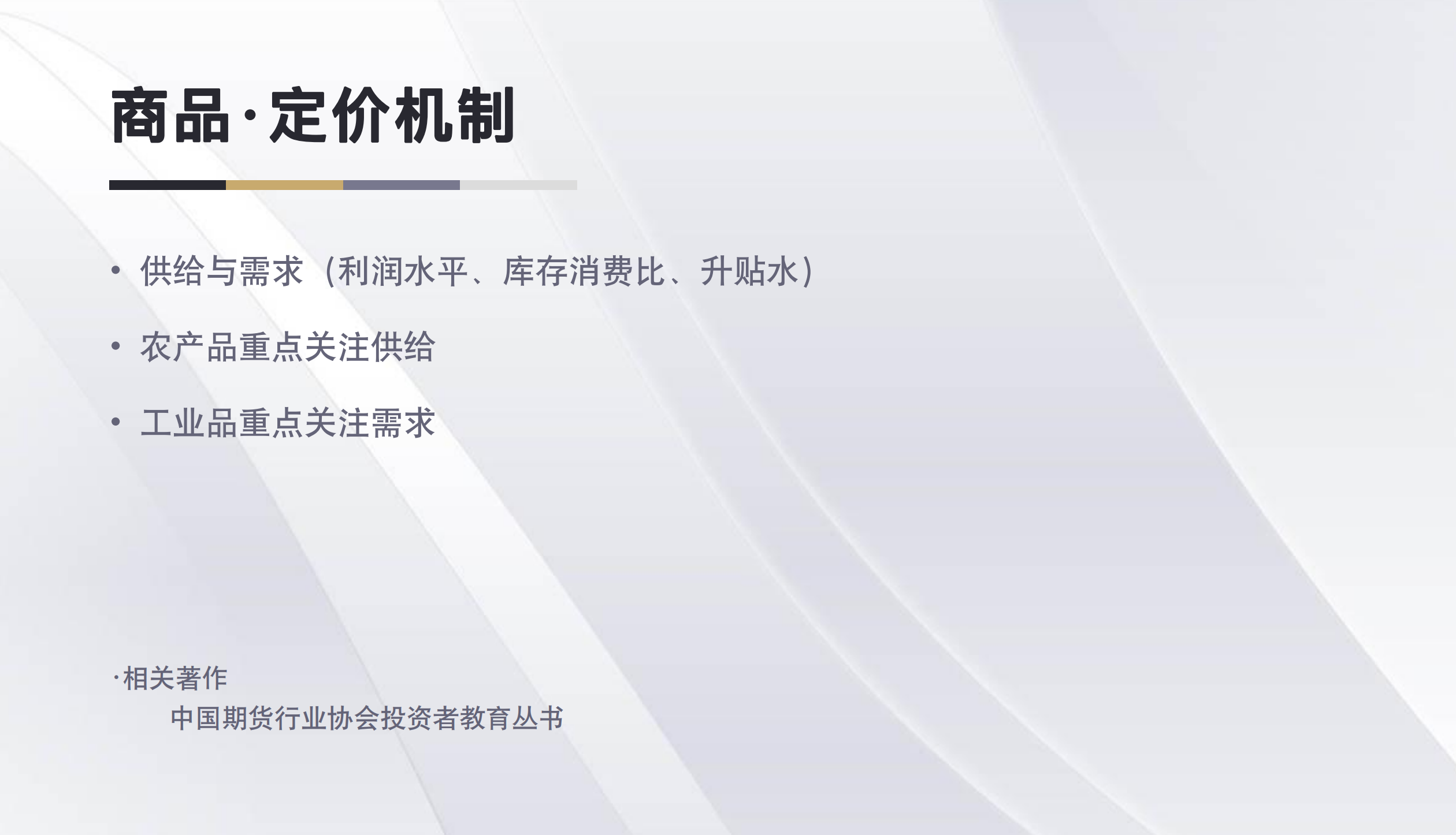

- 25:35商品的框架

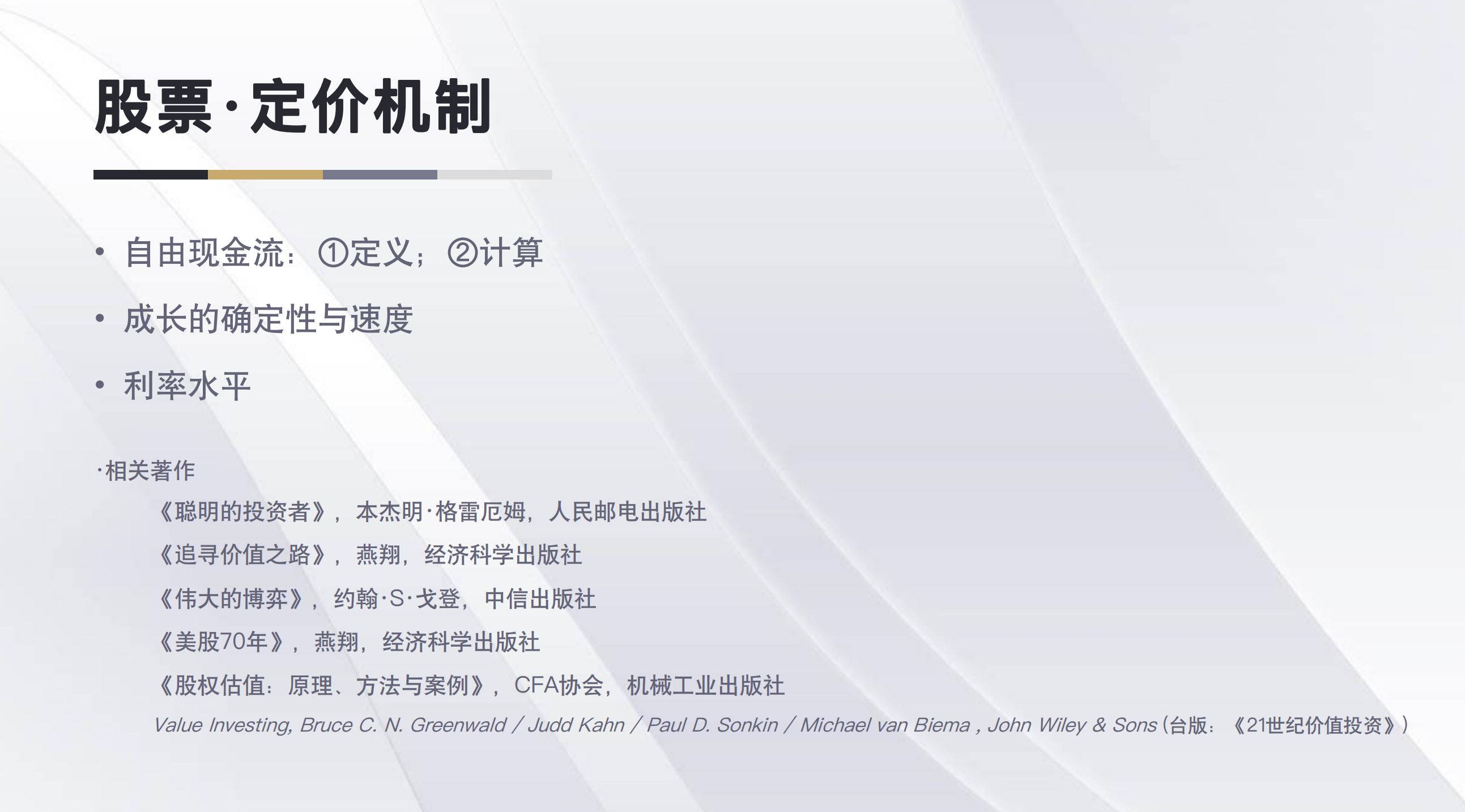

- 31:02股票的框架

A股的波动性比成长性明显,为什么不做波动?

长期持有能直接推导出的结论和成立前提

聊聊折现率

生意→公司→价格,哪个环节是胜负手?

沈潜逐年复盘个人投资历史⭐️

- 41:112015-的两次成功决策建立了信心

- 44:562016-高胜率的事件驱动型套利和对冲

- 46:592017-指数增强基金、A港美股个股

- 48:212018-下海前始终思考大类资产配置,回答遇到股票熊市怎么办的问题

- 50:342019-辞职后时间变多,延续持有个股,读了两遍巴菲特致股东信

- 52:272020-大量砍仓个股,仍在做事件驱动套利,精选可转债

- 55:022021年-资源型个股,精选可转债,清仓股票发私募产品

57:53老钱最好奇的问题:为什么从22年至今始终没有在股票上有过多暴露?⭐️

63:09对胜率和赔率的理解,股票低胜率高赔率,债券高胜率低赔率

66:00在A股并没有看到很明显的过往熊市的底部特征

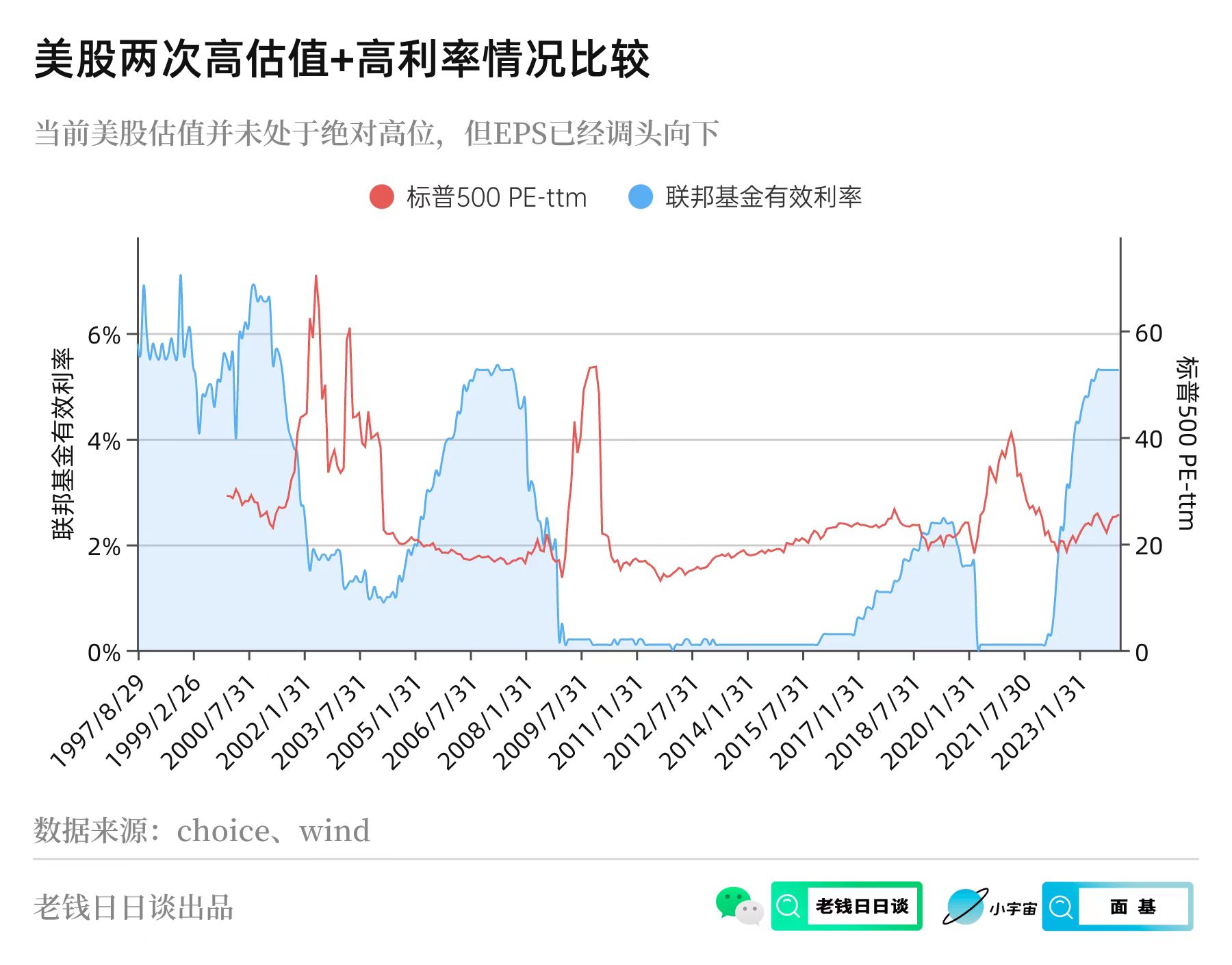

68:14美股特征是高利率+高估值+高分化+低EPS增速

📁本期内容相关资料:

- 23:05提及的图

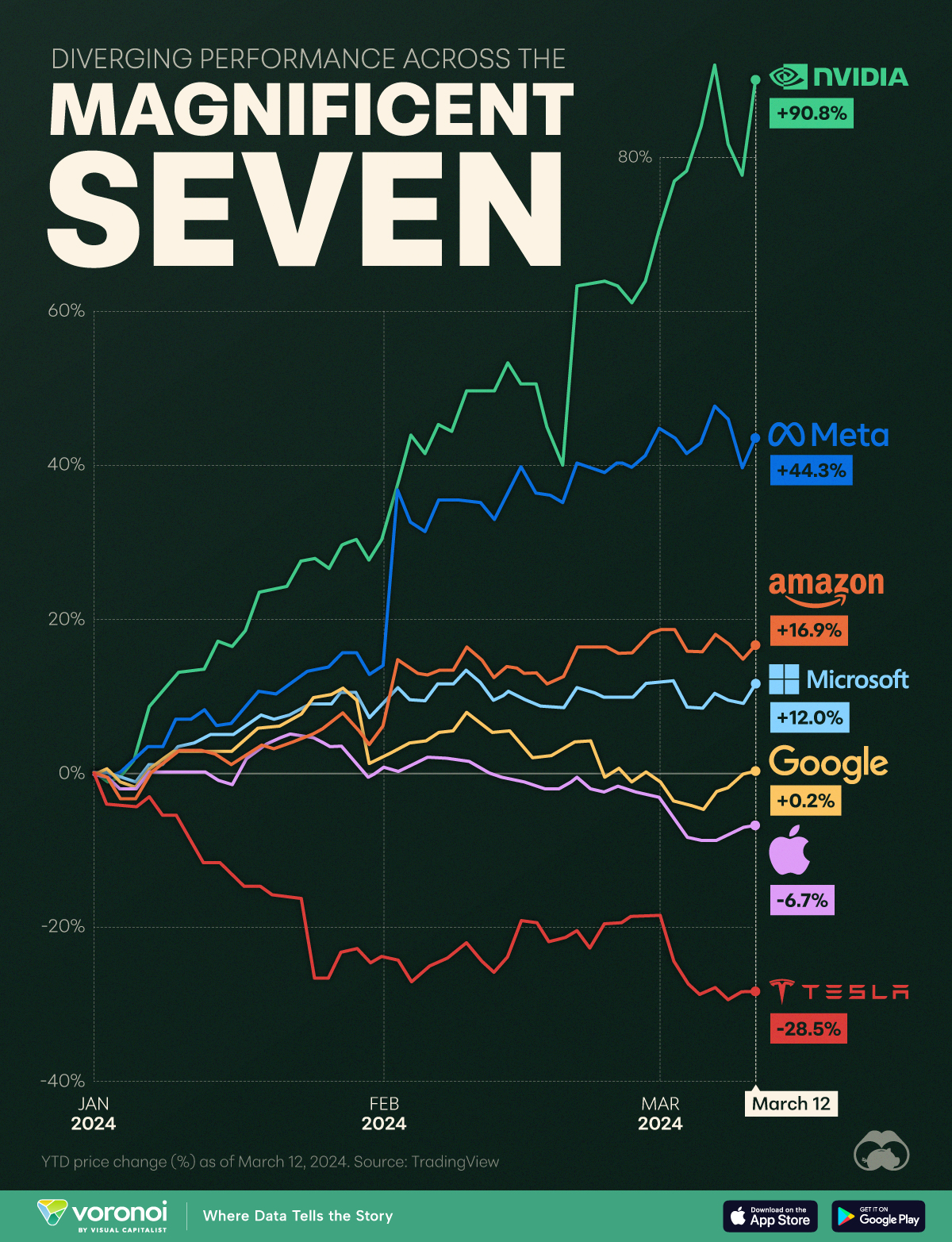

- 美股科技7巨头内部的股价分化:

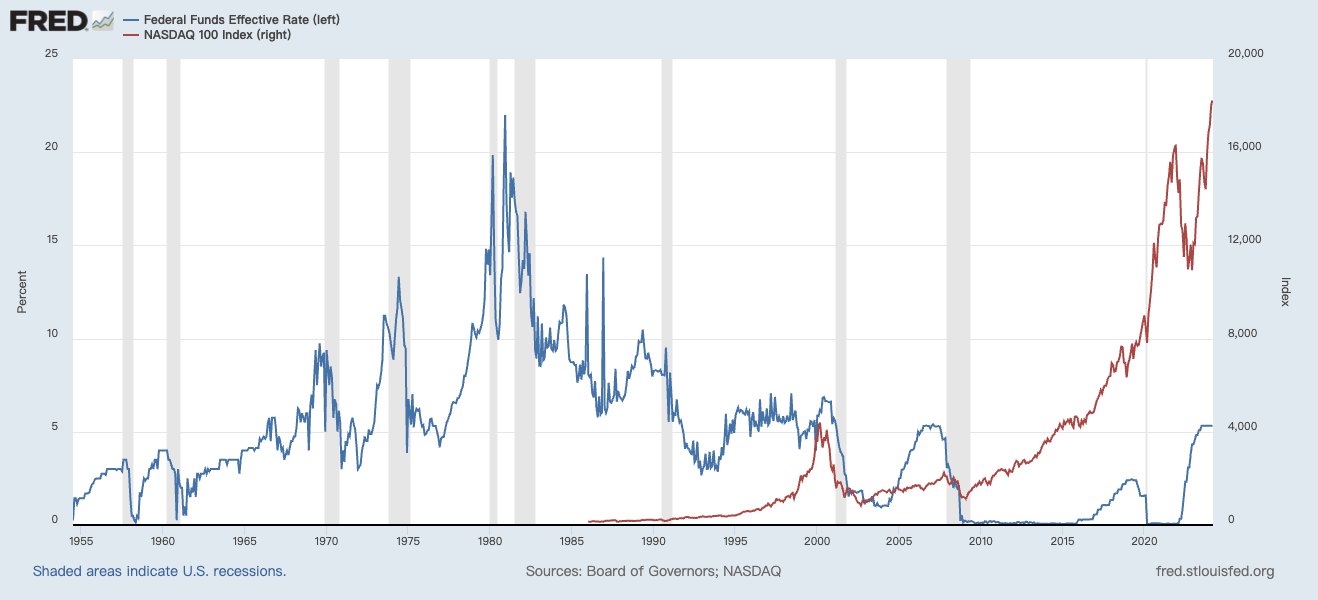

- 68:14提到的利率和纳指100:

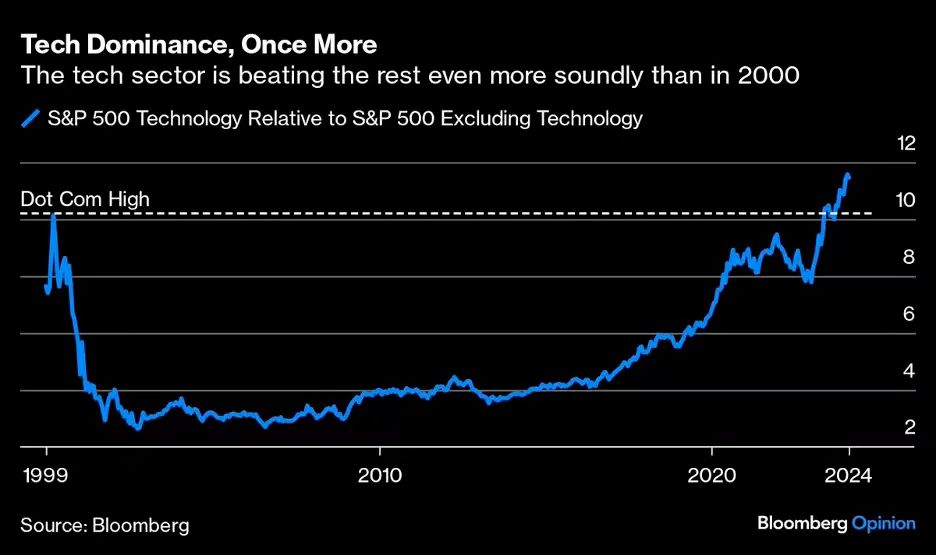

- 科技龙头偏离度的问题:

- 利率和标普500估值的问题:

📣 欢迎关注@老钱日日谈 ,如果播客没听够,可以来公众号找我玩,这边的更新频率会高一些。

也欢迎大家来🪐知识星球找我玩,这里是我自己学习的输入笔记。

✅「投资体系」

不局限于单一资产/方向,综合运用各种工具和策略,在风险可控的前提下,寻找高胜率且有赔率优势的投资机会。

底层框架:大类资产配置。在期望收益相同的情况下,尽量降低持仓的相关性,而不是机械配置某种比例。

选择:向下判断下行风险和空间,向上判断合理情况预期收益(乐观/悲观)。

看到机会才愿意出手,很难说服自己把一大笔钱放在没有绝对确定性的投资上。

不要用阶段性的特征推测未来整体的特征。

「共识」

做投资肯定会犯错,重要的是保证犯错时少亏钱或不亏钱,赚钱时赚的钱能弥补犯错时的亏损就可以了。

当自己的判断站在了共识的对立面,检查判断有无错误,检查核心变量(长期可以证实,但短期未必基于它定价)。

根据自己的判断下注,前提是保证自己的仓位不被市场共识冲垮,不要上杠杆,市场共识的力量可能持续很久。

结构上:保证自己是时间的朋友,保证自己如果犯错还有较大安全边际,才能下注。

投资要寻找非共识的正确,才能赚到利润。

「风控」

一定是事前做的,事后很难做。事后想砍仓很有可能砍不掉。

极限亏损:事先想好标的的极限亏损,再根据极限亏损(回撤)确定自己的仓位。

安全边际:极限亏损可能超预期,所以确定仓位时,要再留足安全边际。

判断失误:做好判断可能出错的准备。

匹配资金:投资股票资产的钱至少是五年以上长期资金。

分散度:单一个股不能超过多少,行业不能超过多少。

尽量不要在市场非常热的时候去追。

「建议」

先把基础知识夯实,比如考证券从业资格证、读CFA教材。再去学习别人的经验,比如《巴菲特致股东的信》

✅「不过多暴露股票」

风控:行业不超过35%,单一个股上限不超过15%。

看好才能维持高仓位,即估值极低、能覆盖各种风险。

现在指数表面下跌很多,但敢重仓的股票越来越少,各种不确定性增加。去掉金融股后,估值基本没降。

超长期国债在利率下行时,弹性不一定比股票差。

「人口 - 股市对长期慢变量的定价」

对于渗透率见顶的行业,如果开拓不出海外市场,比较慎重。

日股反映全球经济基本面,日经225的80%收入来自海外、本币大幅贬值,哪怕海外业务不增长,按本币计价也增长很多。

巴菲特投资日股,首先解决汇率问题(借日元)。本币货币买本币资产。

负债端和通胀低相关,负债端赢即出手就赢了。资产端和通胀是敏感的。

国内食品饮料行业如果没有海外化,在价格上应该给更多的折价。

「胜率 赔率」

股票:低胜率、高赔率,拉长等待时间只在胜率最高时出手。分散风险,关注不同行业不同市场。

债券:高胜率、低赔率,做好风险管理。不要为追求极致利润,让自己暴露太高的风险。

「过往熊市底部特征」

A股分两种情况讨论,并不矛盾。所有推理逻辑建立在核心变量基础上,核心变量在长期的因素不难判断(比如人口、经济增速)。

1)延续原有的经验世界(周期重复)

①过去熊市成交量大幅萎缩,可能只有牛市顶峰的两三成甚至一成。

②熊市底部可转债上市大量破发,存量可转债大批低于面值。

③A股市场从来不是V型底部,往往有二次确认的过程。二次确认至少不应该比之前跌的更深。

2)进入新世界

房地产周期、人口长期增长,很多行业和公司在估值上进一步折价(问题得不到解决,只能在价格上寻找保护)。

「美股」

高估值:标普500、纳斯达克100历史估值最高/贵;

高利率:美国利率位于历史中位附近水平。标普500利润增长很低。

高分化:表面上看美股整体上涨,但深入内部发现极致的分化

低EPS增速:不管是软/硬着陆,EPS走势肯定向下。

对美股比较谨慎,相当于用美债(债券)表达了对美股(股票)的管理。