59

59 0

0目录:

一、美联储的发展历史(01:00)

二、美联储的历史降息复盘(04:00)

三、此轮降息的潜在影响(14:38)

正文:

自1913年成立以来,美联储做出的每一次重大决策均对全球经济产生重大且深远的影响,因此也被誉为全球的央行。在资本市场,美联储官员的一言一行更是牵动着全球投资者的神经。2024年,国际局势云波诡谲,美国大选和美联储降息两个重大事件无疑聚焦了全球所有投资者的目光;尤其是美联储在降息态度上的数次转变,带领全球大类资产频繁“折返跑”,市场影响力可见一斑。本文回顾了美联储的发展历程,复盘了几次美联储降息操作下的宏观经济环境背景,以及降息后全球大类资产的市场表现情况;并结合当下经济环境,对此轮降息的潜在影响进行分析。

一、美联储的发展历史

1. 美联储的成立

2. 美联储的组织架构

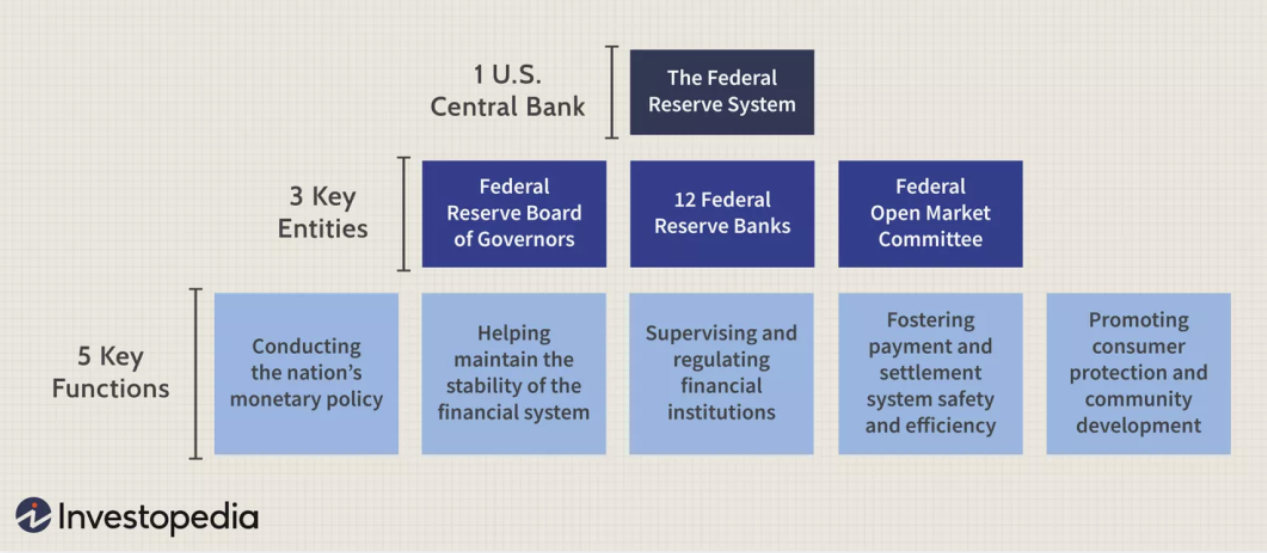

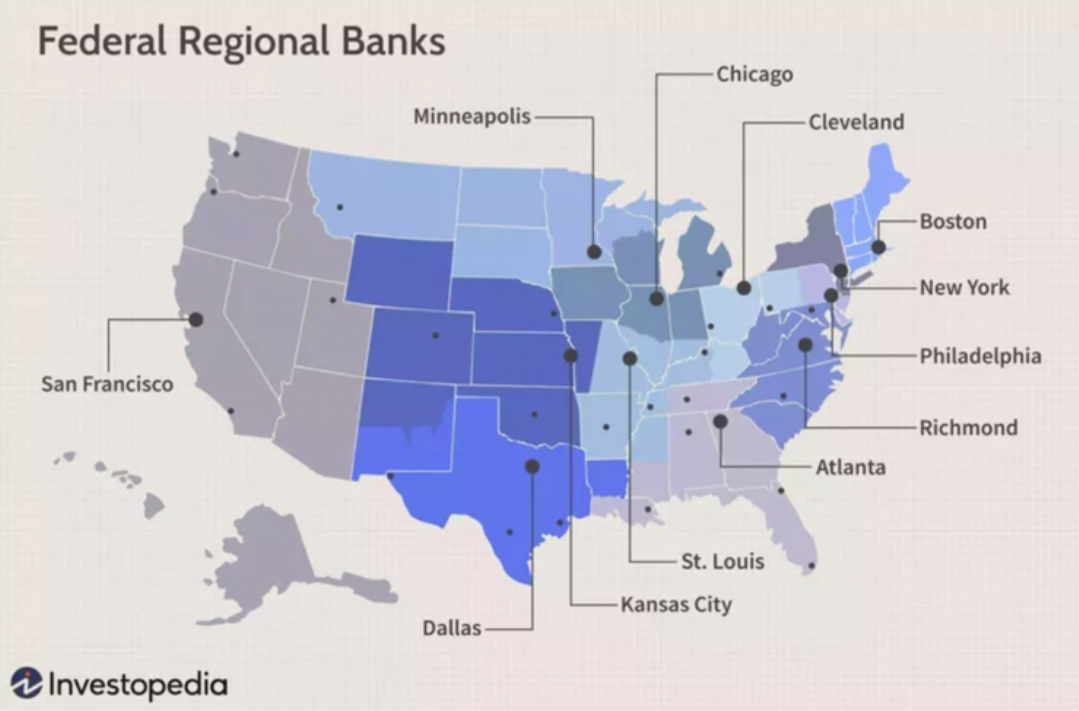

美联储的全称是美国联邦储备系统(FED),由联邦储备理事会(FRB)、12家地区性的联邦储蓄银行、以及联邦公开市场委员会(FOMC)构成。

美联储组织架构图

12家地区性联邦储备银行

美国联邦储备理事会由七名成员组成。联邦公开市场委员会由12名成员组成,除了美国联邦储备理事会的7名成员外,其他5个席位由地方联储主席轮值,其中纽约联储行长是FOMC的永久成员,其他4位行长轮流选出。FOMC负责进行公开市场操作,每年在华盛顿举行8次会议,商讨决定美国下个阶段的货币政策方向。会议期间,FOMC 将讨论经济发展现状及预测经济前景,所有参与者会分享他们对国家经济状况的看法,并讨论哪种货币政策最适合现时的经济状况。 最后,拥有投票权的 FOMC 成员对最终结果进行投票。

3. 美联储的政策目标

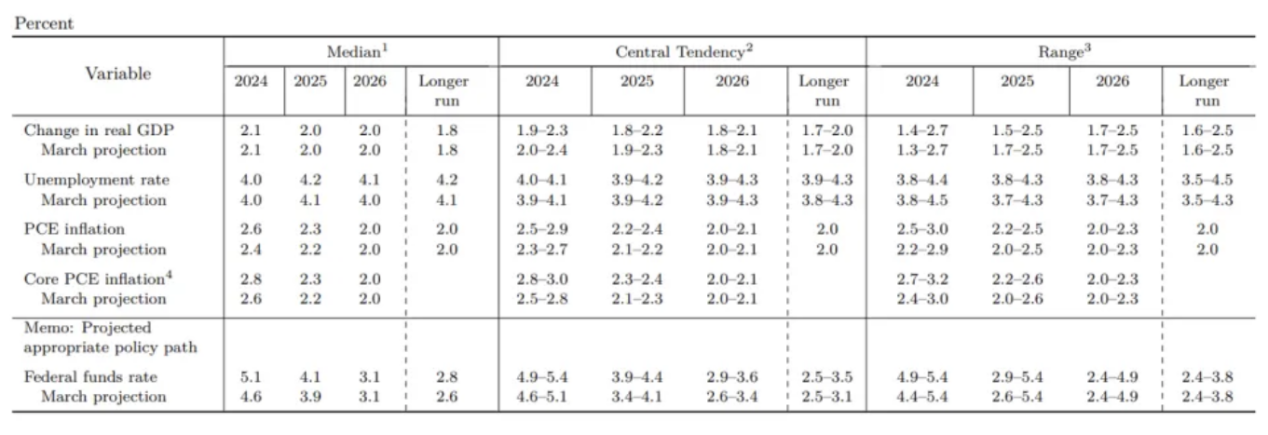

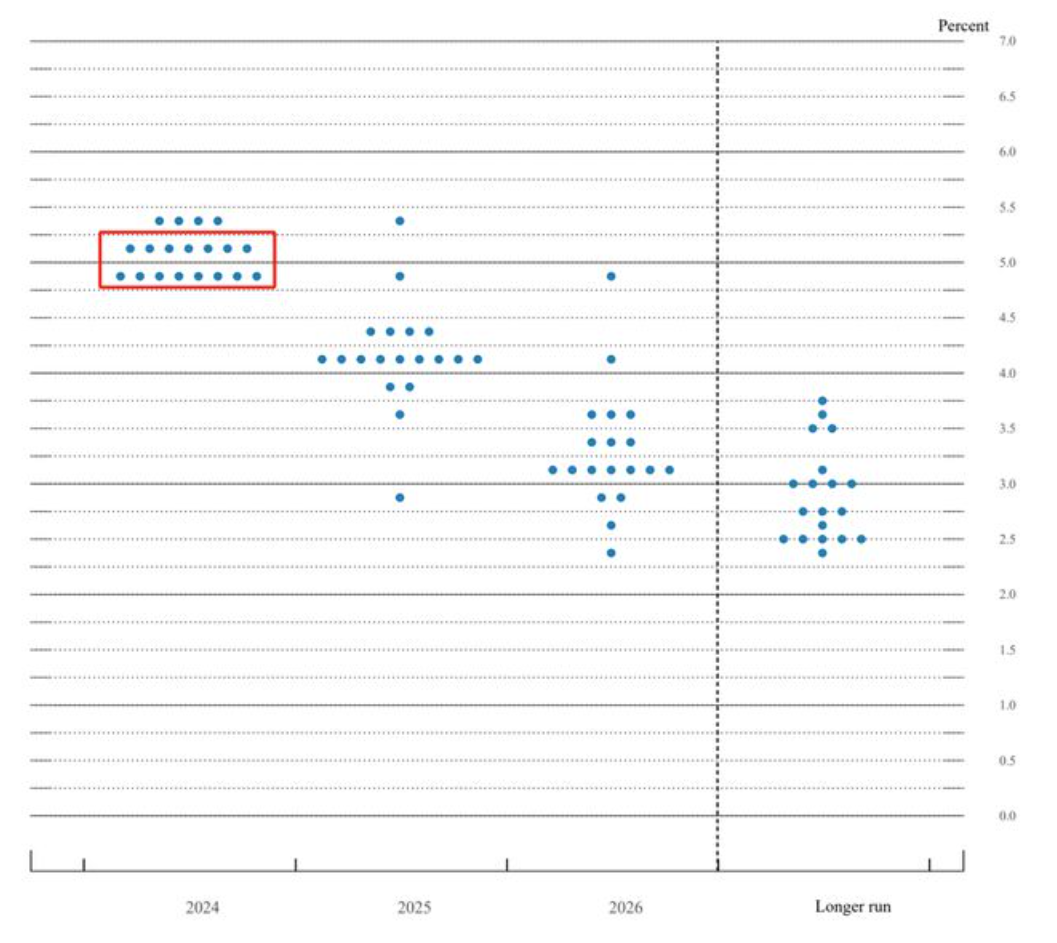

美联储货币政策的最终目标是充分就业和物价稳定;中间目标是联邦基金利息率。美联储固定于3月、6月、9月与12月的会议上,公布最新经济预测摘要,其中对近3年的GDP增长率、失业率、PCE与核心PCE涨幅、长期利率给出预测值,同时还公布这些经济指标的长期水平,基于经济预测,美联储还会公布政策利率的预测路径,即点阵图。

例如,今年6月FOMC会议公布的经济预测中,美联储在对2024年GDP增速(2.1%)与失业率(4.0%)预测维持不变的同时,将PCE与核心PCE的涨幅均上调了0.2%至2.6%、2.8%,并基于通胀预期的变化,将年内的降息预期次数由3月份的3次下调至1次,将长期利率水平由2.6%上调至2.8%。

2024年6月美联储经济预测摘要

2024年6月美联储点阵图

4. 美联储的调控工具

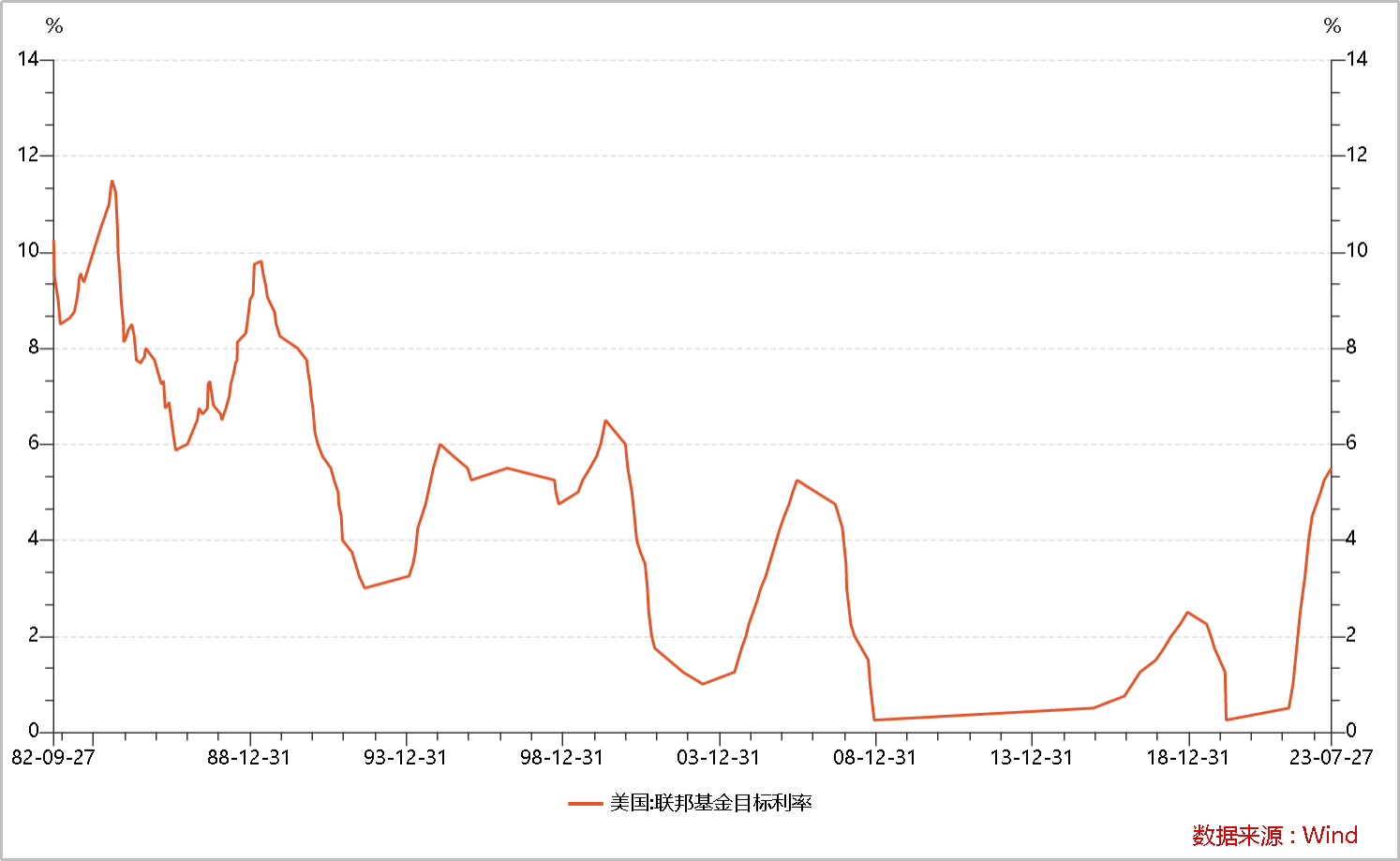

传统的美联储货币政策工具包括:公开市场操作、准备金率、联储贴现率。市场所熟知的加息和降息,指的是美联储对于联邦基金利率的调整。加息是一种防止经济过热,对经济降温的政策手段;意味着提高企业的融资成本,对消费有一定的抑制效应,一般会在经济基本面较好的情况下进行。而降息则恰好相反。本次降息预期之所以呈现出钟摆式的反复,主要原因仍在于超预期的通胀水平和较强的经济基本面,使得市场降息预期一再落空。

二、美联储的历史降息复盘

美联储的降息操作可以分为 “紧急降息”和“预防式降息”两种典型模式。其中,紧急降息往往是在经济遭遇较大外部冲击的背景下,GDP 增速大幅回落,同时失业率短期内快速走高,美联储不得不通过大幅降息的方式来稳定经济大盘,如两次石油危机、储贷危机、互联网泡沫、次贷危机、COVID-19 等。预防式降息则是在经济增速较为平稳、失业率处于低位的宏观环境下,美联储为防止潜在的经济金融风险,主动进行的降息操作,如 1984 年、1995 年、2019 年等时期。

1. 紧急降息

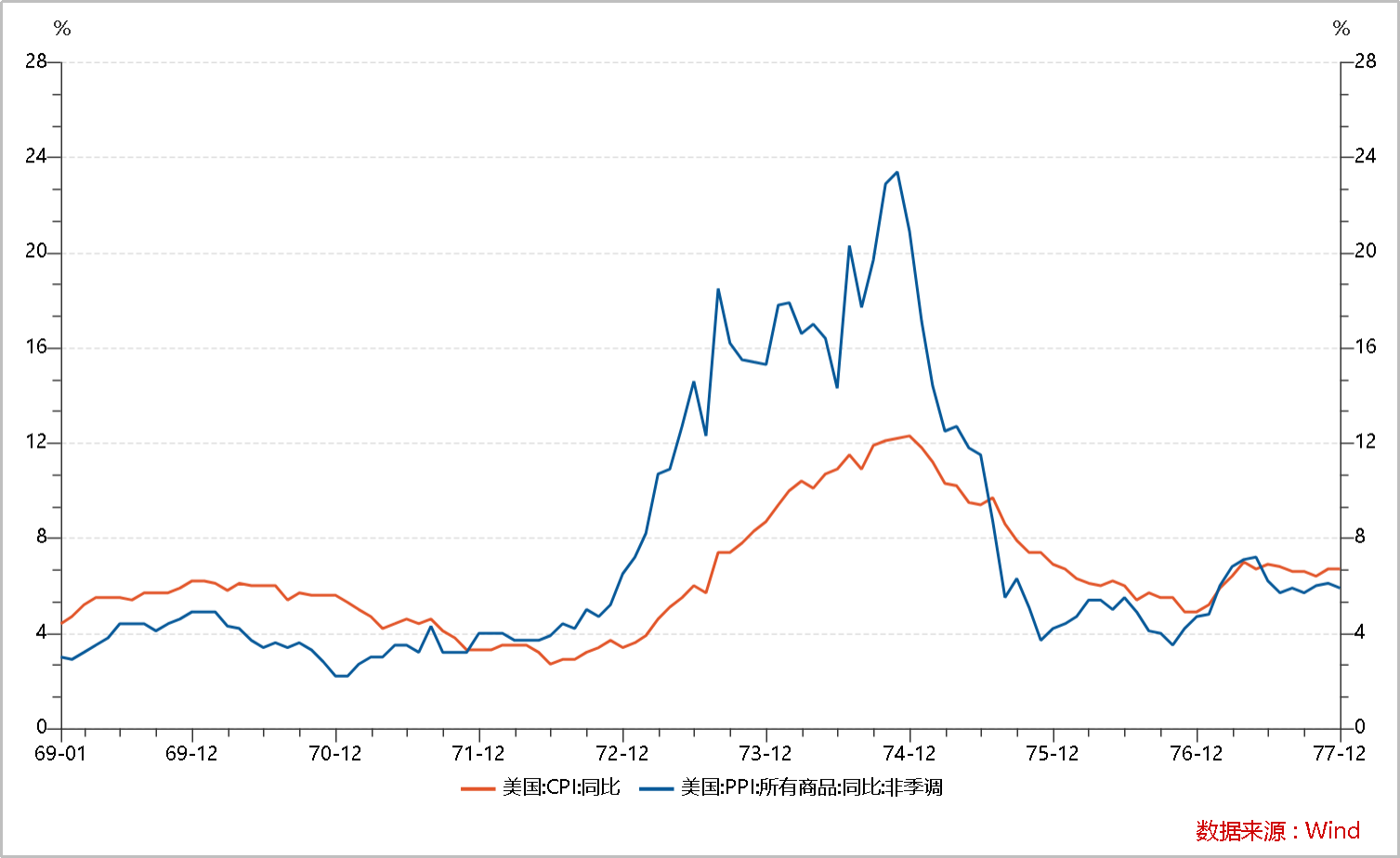

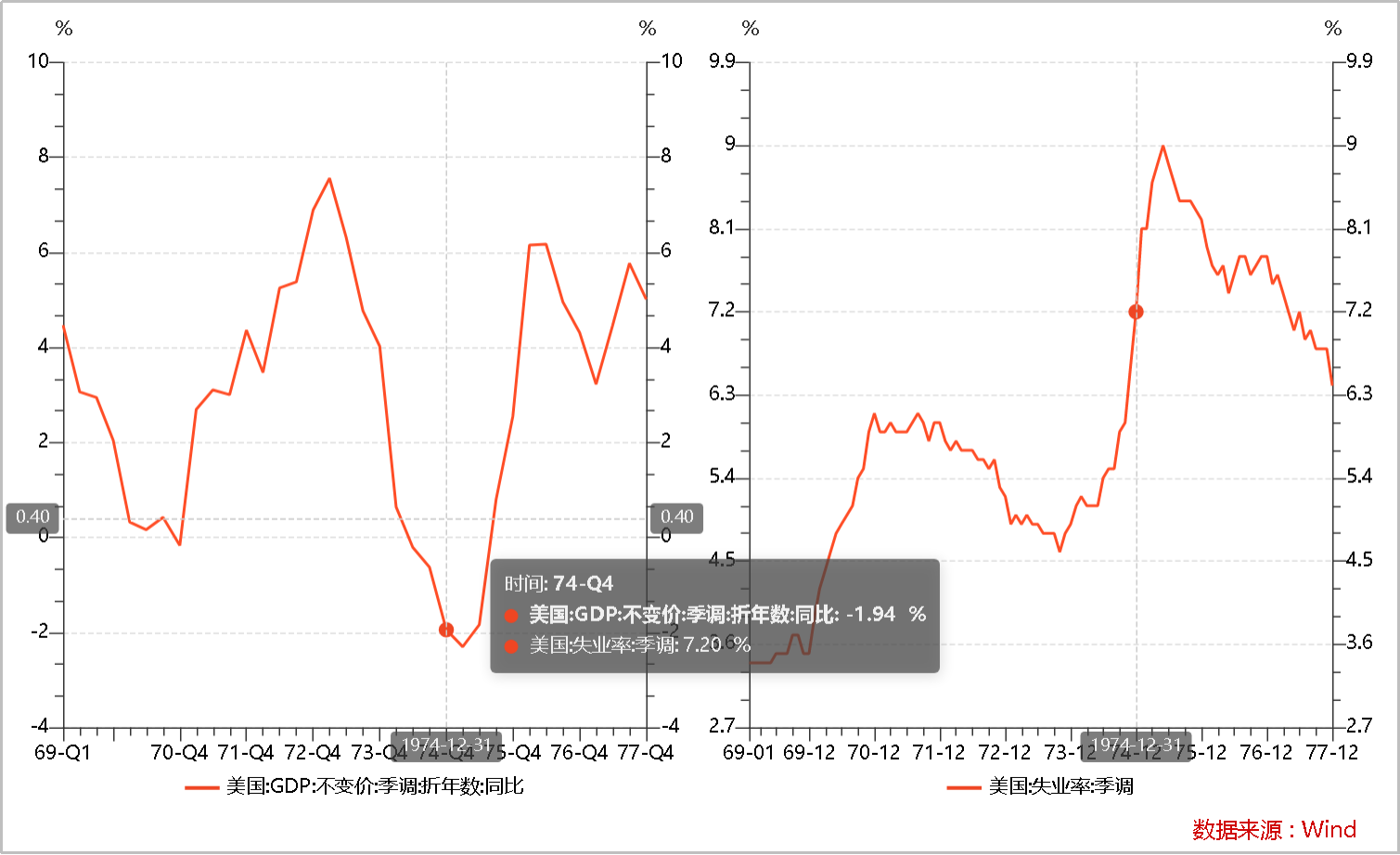

紧急降息往往是美联储观察到经济增长放缓、失业率上升或金融市场动荡等现象时做出的降息反应。我们以美联储1974年降息为例,简单介绍下当时的宏观经济背景和此次降息对宏观经济和大类资产的影响。

2. 预防性降息

预防性降息是指中央银行在经济尚未出现明显问题或危机的情况下,为了防止未来经济放缓或金融市场动荡而主动降低利率的政策措施。其主要目的是通过降低借贷成本,刺激经济活动,增强市场信心,从而避免潜在的经济衰退。

虽然美国经济目前有走弱迹象,但经济软着陆依旧是大概率事件。基于下半年美国经济温和走弱的基本判断,美联储此次降息更多的是为了避免潜在的经济衰退而做出的预防性降息。因此美联储在1995年和2019年的两次降息操作更有借鉴价值。

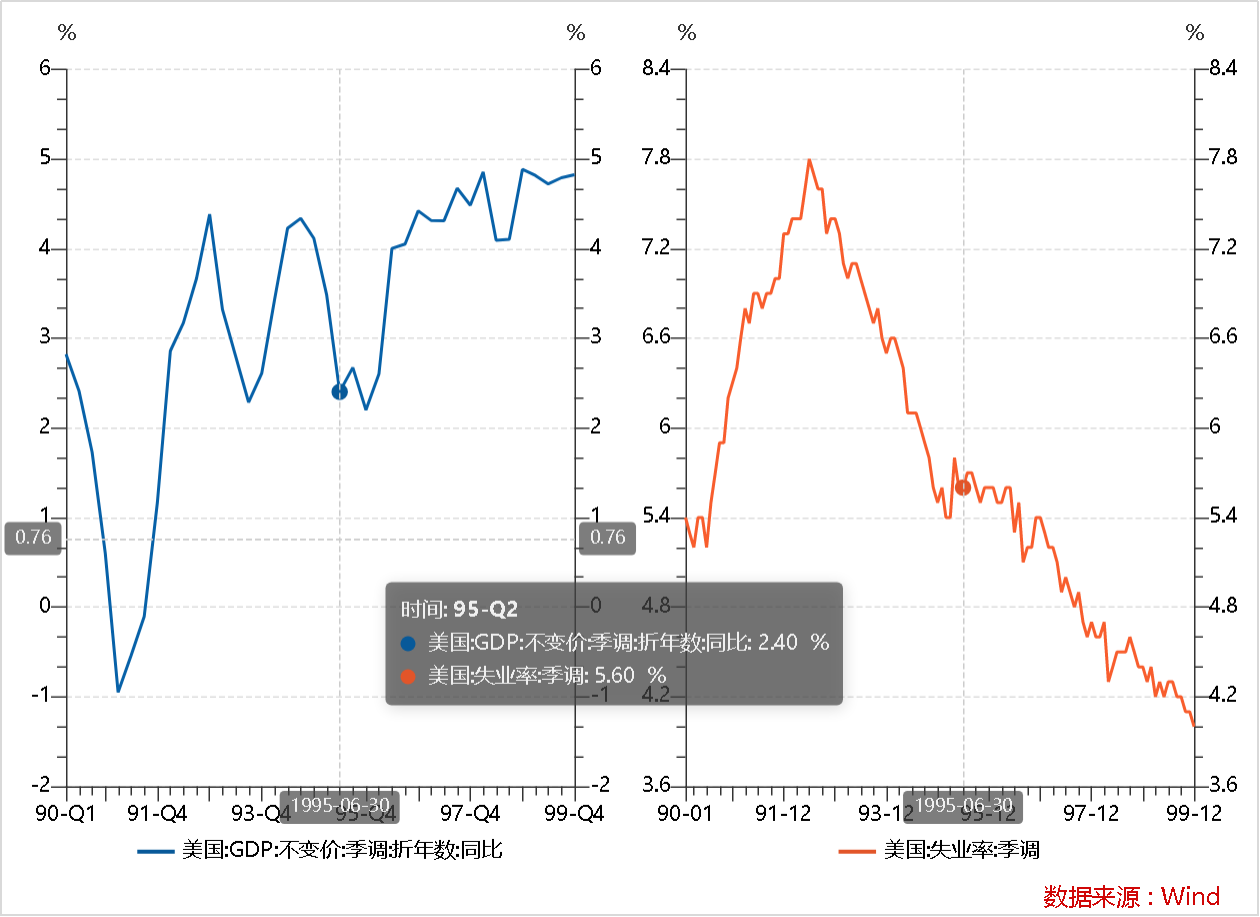

(1) 1995年降息

经济边际走弱,通胀下行至合理区间,选举年出于稳定经济的政治需求和国际市场上与日本及欧洲的经济竞争加剧,均促使美联储进行此次降息。但此次降息幅度较小,仅125BP,首次降息后不久,美国经济强势反弹,美国失业率一路下行,取得了显著的调控效果。

(2) 2019年降息

2019年美国经济内生动力不足,对外肆意挑起贸易争端,经济增速放缓,并出现走弱迹象。失业率和通胀水平均处于历史极低水平,为降息创造了良好的实施环境。时任总统特朗普对促进经济,“使美国再度伟大”的政策目标以及谋求次年连任的政治诉求又为美联储降息奠定了政治基础。此次降息幅度225BP,但需要注意的是,2020年初 COVID-19疫情爆发,也迫使美联储从预防性降息向紧急降息转变。疫情初期,全球经济受到重创,美国GDP断崖式下行,失业率飙升,但随着疫情影响减弱,降息效果的显现以及美国推出的消费刺激政策,美国经济迅速好转,失业率快速下降。

(3) 2024年降息(预期)

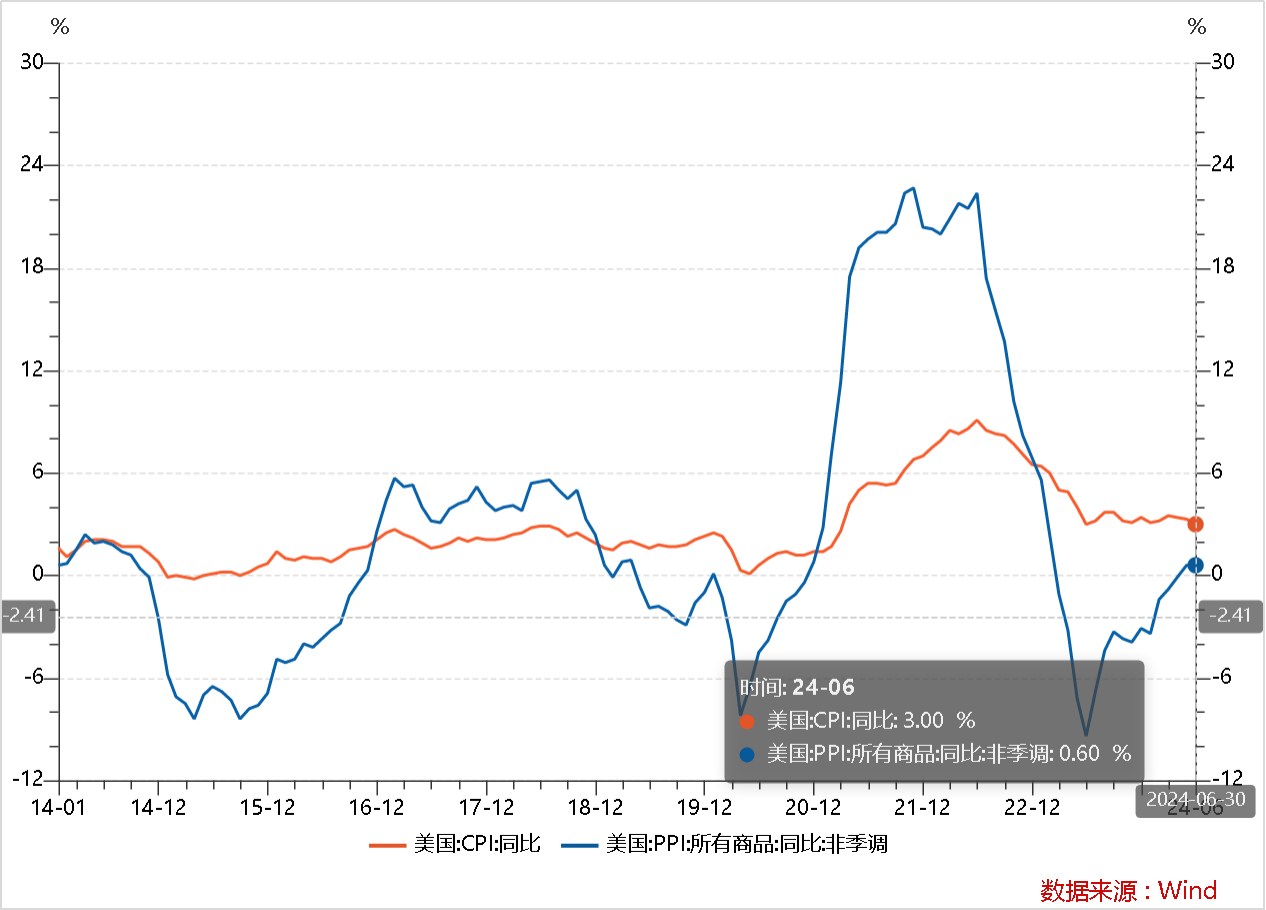

6月美国通胀水平下降幅度超市场预期;叠加鲍威尔鸽派言论,并结合近期劳动力走弱迹象,市场预计9月美联储将开始降息,概率超过90%。通胀数据发布后,美元指数、美债利率快速回落,黄金价格直线拉升。

此次降息(预期)与1995年和2019年降息的宏观背景有诸多相似之处。

Ø 美国经济边际走弱。7月美国制造业PMI降至荣枯线以下,6月新增就业人数减少,失业率有所增加,均表明美国经济有边际走弱迹象,与1995年和2019年的情形类似。

Ø 通胀水平下行至合理范围。目前通胀水平温和下降,CPI同比与1995年大致相同,高于2019年。美联储主席鲍威尔表示:“如果美联储等到通胀率达到2%再进行降息,那就会等得太久。”由此可见,目前的通胀水平并未对美联储降息造成严重的束缚。

Ø 国际局势依旧错综复杂。2018年中美贸易摩擦加剧,对全球供应链和贸易环境产生负面影响。2024年贸易保护主义和单边主义仍然存在,逆全球化趋势仍在延续,对国际贸易环境构成挑战。地缘政治风险仍存,且有愈演愈烈之势。

同时也要意识到此次降息(预期)与前两次预防性降息的不同之处。

Ø 美国潜在经济增速有所下滑。1995 年美国经济的潜在经济增速相对较高,这一时期美国经济处于繁荣阶段,技术创新和全球化推动了经济的快速增长。当下,人工智能技术得到快速发展,但是否能够引领新一轮的技术革命尚待观察,在地缘政治冲突和贸易摩擦等因素的影响下,此次降息或难以迎来经济的快速反弹。

Ø 国际局势更为错综复杂。一是地缘政治冲突不断,俄乌战争、巴以冲突局势不容乐观;二是美国大选充满变数,拜登退选,美国两党候选人支持率势均力敌,大选走向仍不明朗。

Ø 美联储是否降息仍存在不确定性。此次降息的呼声由来已久,但加息和降息的影响并不需要等到发生的那一刻,而是在市场开始预期的时间就已经产生影响。如果后续因为宽松预期导致美国经济再现韧性,美联储的降息决策将会更加艰难。

三、此轮降息的潜在影响

在讨论降息对经济的影响,尤其是对大类资产的影响时,需要首先明确三个问题:一是此轮降息的幅度和节奏如何;二是目前大类资产对此轮降息的消化程度如何;三是美国大选对美联储的货币政策影响如何。在这三个问题基本明确的情况下,才好对大类资产未来的表现做出合理的判断。

(1) 此轮降息的幅度和节奏如何?

(2) 大类资产对此轮降息的消化程度如何?

(3) 美国大选对于美联储货币政策影响如何?

(4) 降息对于大类资产未来走势的影响

2024 年,全球金融市场将面临前所未有的复杂性和不确定性,其中包括地缘政治冲突、全球贸易摩擦、美国总统大选以及我们本文重点介绍的美联储货币政策。预防性或应急性货币宽松政策给各类资产所带来的影响的差异性是显著的,其中的核心还是要明确市场将要交易“衰退”还是会继续交易“量化宽松”;多重宏观因素相互交织,对全球经济带来复杂影响,投资人在资产配置层面的挑战(也可能是机会)也是历史级别的;投资人需要结合更高的专业素养和风险管理能力,同时构建多元化、分散化的投资组合,以降低风险并捕捉不同市场环境下的投资机会,显得尤为重要。