40

40 0

0目录:

一、重要商品比值简介(01:06)

二、从铜金比、油金比看本轮经济周期(05:00)

三、后市铜金比及配置展望(06:53)

正文:

美国“经济衰退”已成定局?从铜金比等商品比值来看看

2024/8/2

步入2024年下半年以来,从特朗普遇刺、民主党更换总统候选人开始,似乎世界越来越魔幻、资产走势越来越脱离过往熟悉的框架……

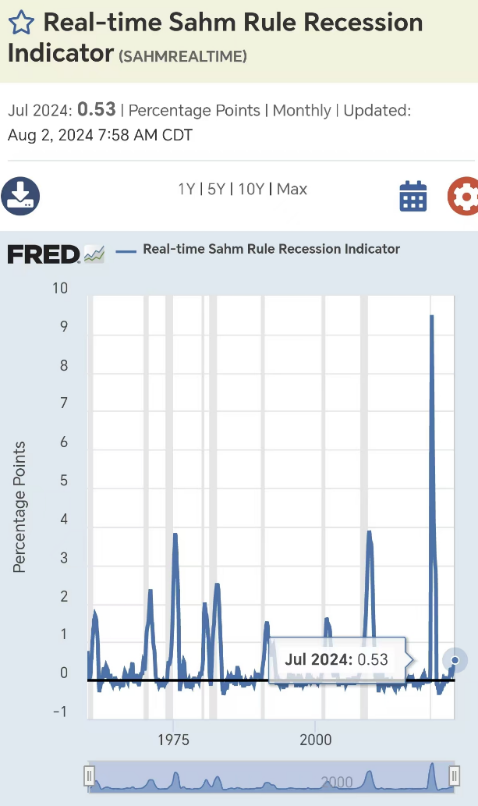

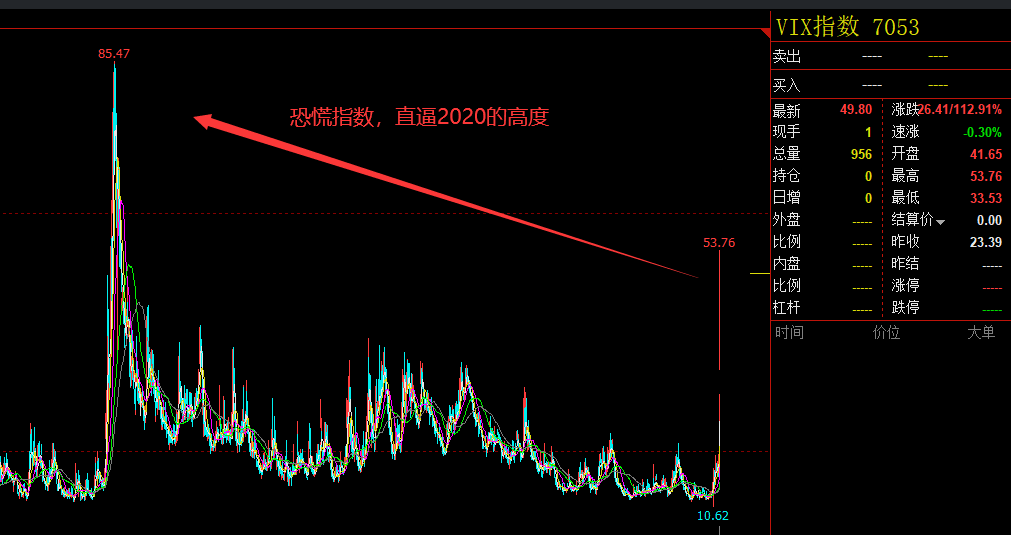

最新7月FOMC会议虽然维持联邦基准利率不变,但鲍威尔发言总体偏鸽派,通胀不到2%也可以降息。近期美国非农数据、失业率数据也不太好,甚至失业率数据触发了萨姆规则衰退指标,市场对美联储9月降息的预期打得很满,此前抢跑的“衰退预期”交易也越来越强烈。上周五(8/2)长端美债利率破“4”,夜间海外定价的贵金属、有色、能源等工业品商品、美股又双叒大跌。今日全球股市暴跌,多个市场发生熔断,日经225指数两次熔断、单日下跌-12.4%,见证历史……(萨姆规则衰退指标为美联储经济学家ClaudiaSahm提出。Sahm发现,当美国3个月失业率移动平均值,减去前一年失业率低点,所得数值超过0.5%时,意味着经济体正经历衰退阶段,且过去每次衰退阶段皆符合此情况,故此指标被命名为萨姆规则衰退指标。)

那美国经济是否真的就此确认“衰退”周期?今天笔者从金银比、铜金比及相关常用来观测经济周期的几个重要的商品比值来看看。

一、 重要商品比值简介

二、 从铜金比、油金比看本轮经济周期

经过上述对照来看,金银比所体现的经济需求相对不够全面,笔者认为可以更多参考后面三个商品比值对经济周期的指示作用。铜金比上行更多预示由需求拉动的良性经济复苏,而油金比、油铜比上行除了预示经济修复之外,还隐含着一定地缘政治等重要事件风险。后续可以开坑再用详解过往经济周期中这些指标表现的实际案例,本次主要运用这个几个重要比值来分析看看最近一轮经济周期的状态。

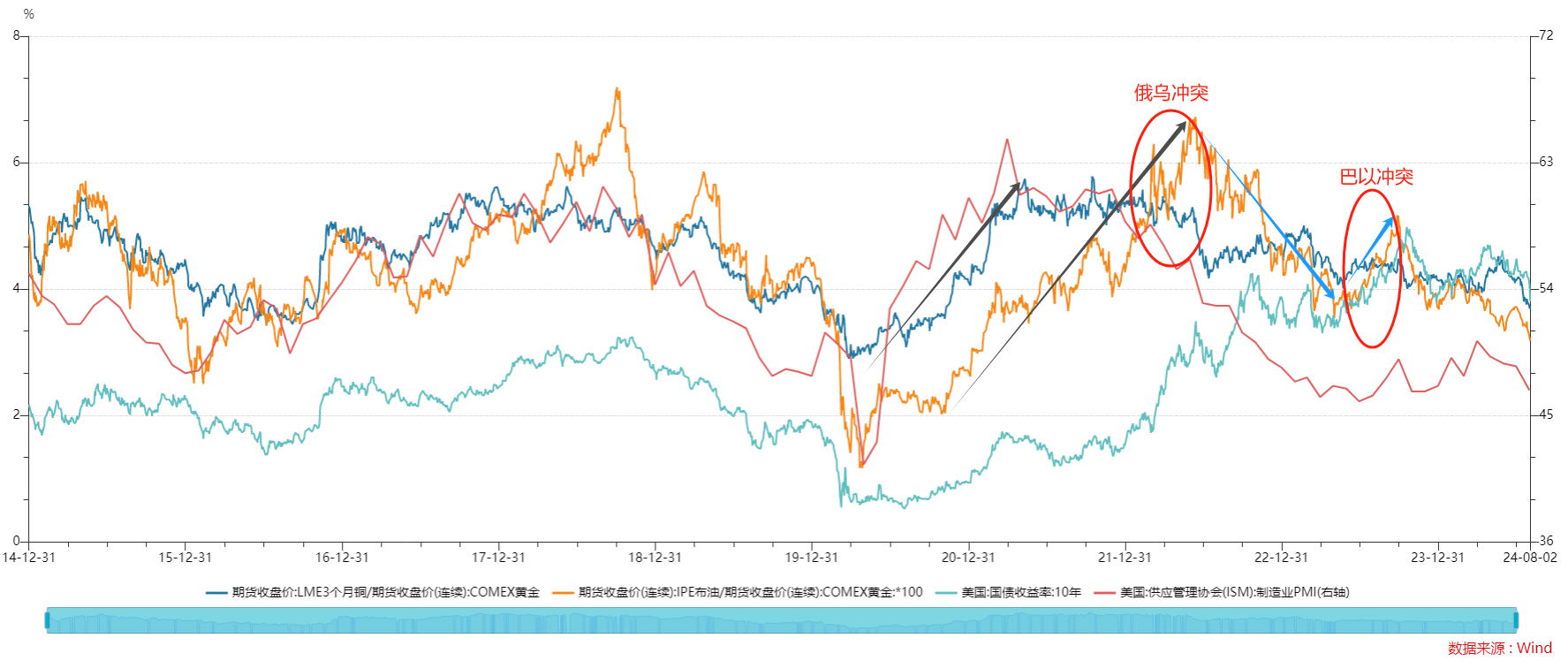

由上图可以看到,美国本轮周期起点始于2020年初疫情时期。当时为应对疫情冲击,美联储直升机撒钱,投放了天量货币来刺激经济。随着美国经济修复,从2020年4月开始就可以看到铜金比也开始持续上行,但油金比是2020年11月才开始持续上行,较铜金比稍晚一步;不过铜金比于2021年5月见顶,油金比却因为地缘政治和OPEC减产的情况继续上行,直到2022年6月美联储超预期大幅加息扼制通胀的时候,才见顶。

由此来看,本轮美国经济修复或者说利率预期上行,仅在铜金比上行期间是由于良性的需求推高的,之后主要是由于地缘政治冲击了全球的供应链所带来的高通胀。为了扼制高通胀,美联储持续到加息、收紧流动性,引发了全球地缘政治紧张局面,但美国却只关注国内通胀和失业率,一边通过财政刺激维持低失业率、高就业率数据,一边维持高利率环境。

截止8月5日,当前铜金比、油金比已然来到了历史相对低位,说明经济实际需求并不好;油铜比再次上行、VIX恐慌指数近期又迅速飙升至除疫情外的历史高位,说明经济“硬着陆风险”的确是在继续加大,此时美联储仍在等待更多数据,叠加上中东动荡反复的情况,笔者预计“预防式降息”可能会逐步转化为“衰退式降息”,衰退交易还会继续自我加强。不过美国是否真实衰退,后续可结合美债期限利差、失业率数据等持续验证。

三、 后市铜金比及配置展望

通过铜金比等重要商品比值来观测过当前美国经济状态后,接下来需要回答以下两个核心问题:

1、 铜金比下行空间如何,何时能修复上行趋势?

如果看图说话,铜金比当前位置3.69距离上次2020年疫情时2.98,所剩下行空间不大。但需要特别注意的是,铜金比等前述商品比值的核心只是为了近似去掉某些商品的特殊属性,帮助分析和理解大类资产,并不一定具备均值回归套利机会,所以要回答这个问题的话,还是需要去具体看比值中各个商品的基本面情况。

1)铜:

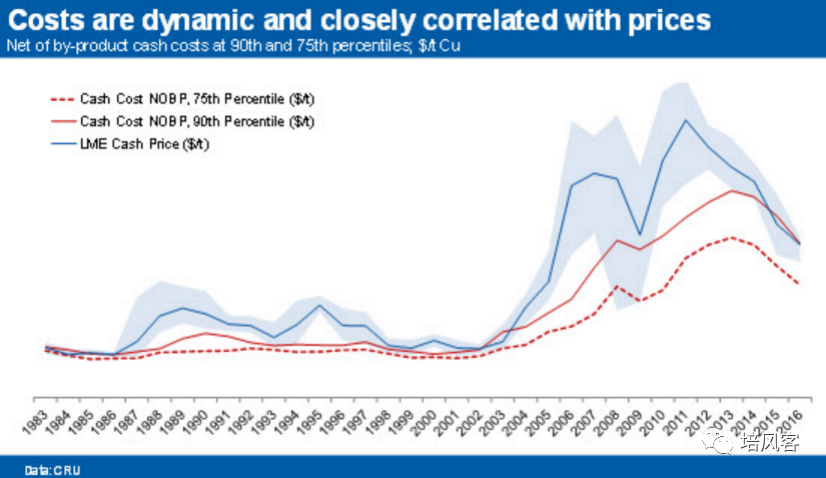

l 长期来看,随着矿产成本的上升,预计铜价中枢长期上移是有支撑的。

l 中期来看,主要从供需两端来分析:

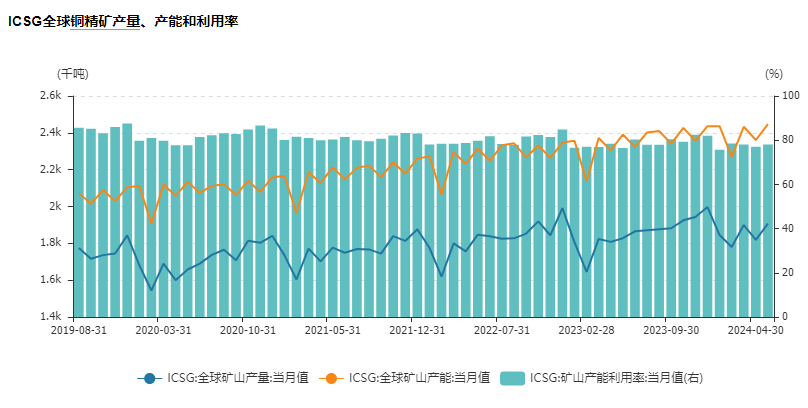

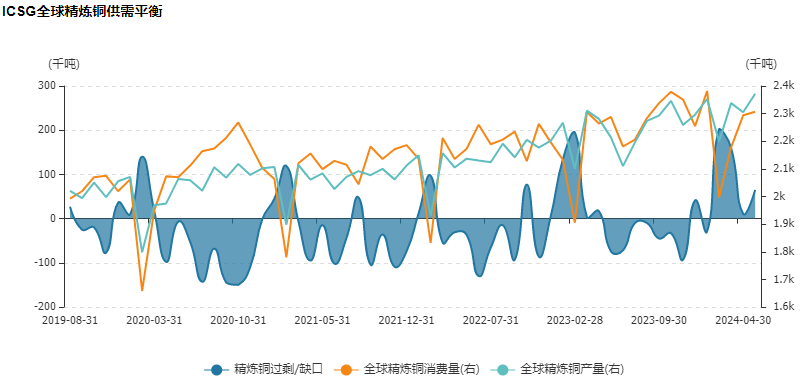

1) 供应端,铜当前的价格在成本之上,铜产能足够、产能利用率稳定在80%左右,供应方面暂时问题不大。

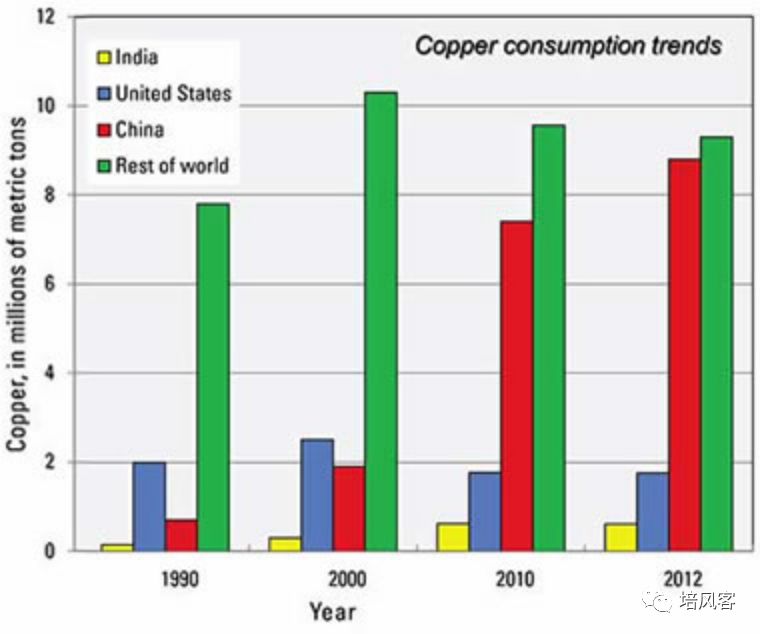

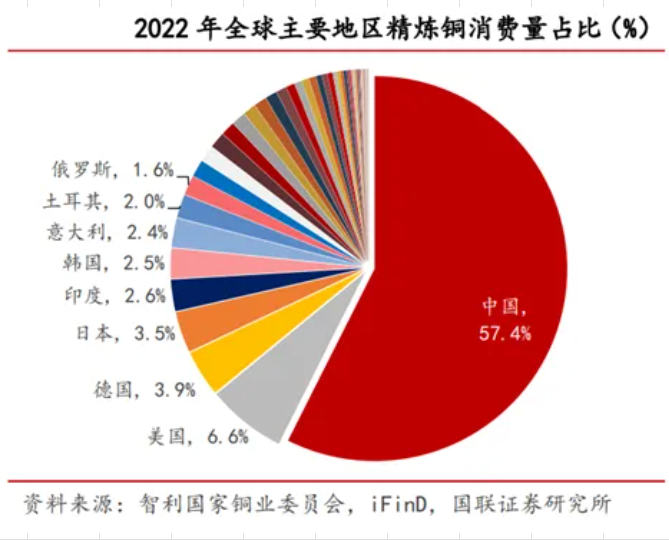

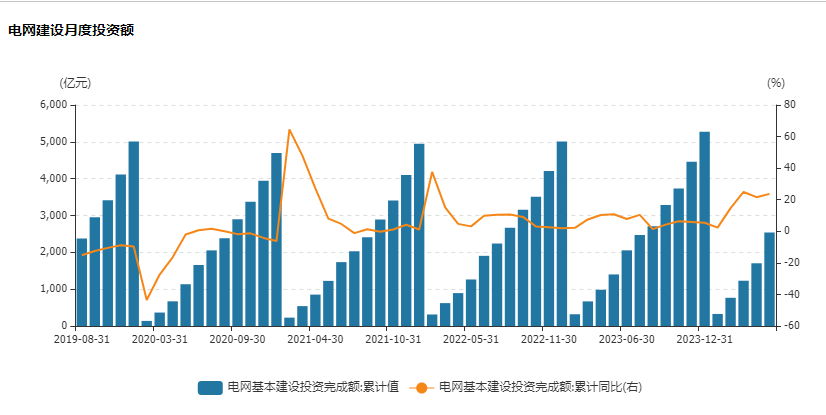

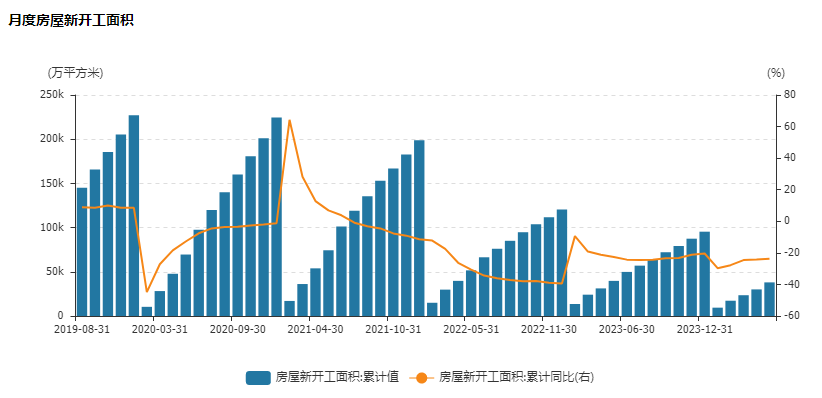

2)铜定价更偏需求驱动。那终端需求方面,从国别来分,自2000年以来,铜价受到中国经济迅速增长的拉动;目前中国需求占比一半左右,其次就是美国、德国、日本、印度等主要消费国。

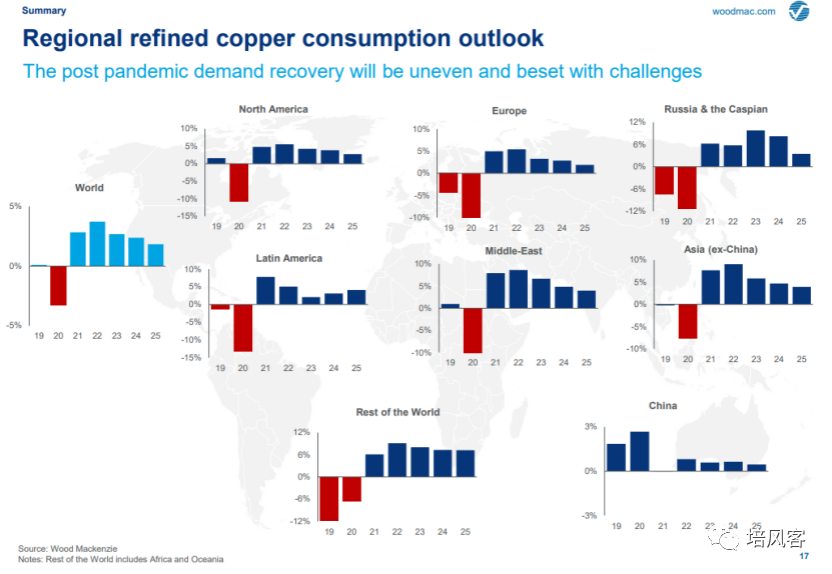

从国家对铜的消费量预期来看,中国方面,由于国内经济转型、增速逐渐下行,根据预测中国在未来会维持对当前铜的需求水平,但增速会放缓。美国方面,美国面临着硬着陆风险,高利率环境对美国真实需求是抑制的。在逆全球化大背景下,美国选举、地缘政治冲突的不确定性事件的存在,其他国家也较难贡献对铜的需求增量。

所以,中期供需来看,铜价供需格局总体偏弱。

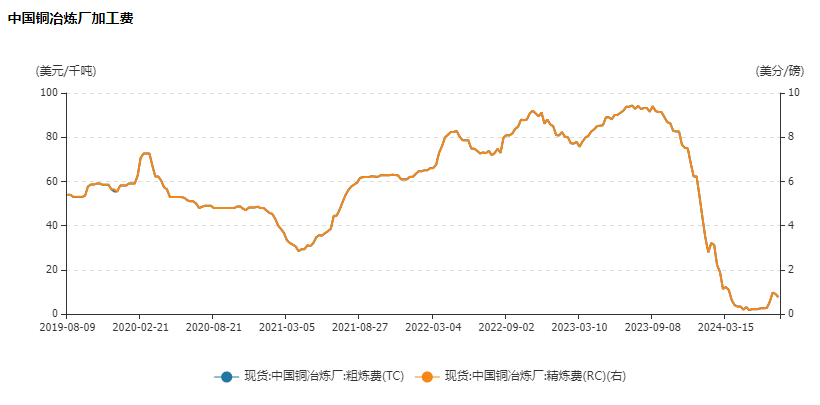

l 短期来看,从铜矿到企业使用,中间还有一个环节就是冶炼环节。铜矿供应减少能否传导到铜产量减少,主要看铜精炼费。铜矿产量减少,但铜精炼费增加的话,冶炼厂有动力去冶炼铜,短期铜供应也可能会增加。

最新看到的数据是,铜精炼费增加,铜供应量还是在增加的,但铜的重要消费国内的几个重要应用行业上面,像中国的电力、汽车、家电等行业还是相对偏弱,所以短期来说,铜的需求未见明显拐点机会。

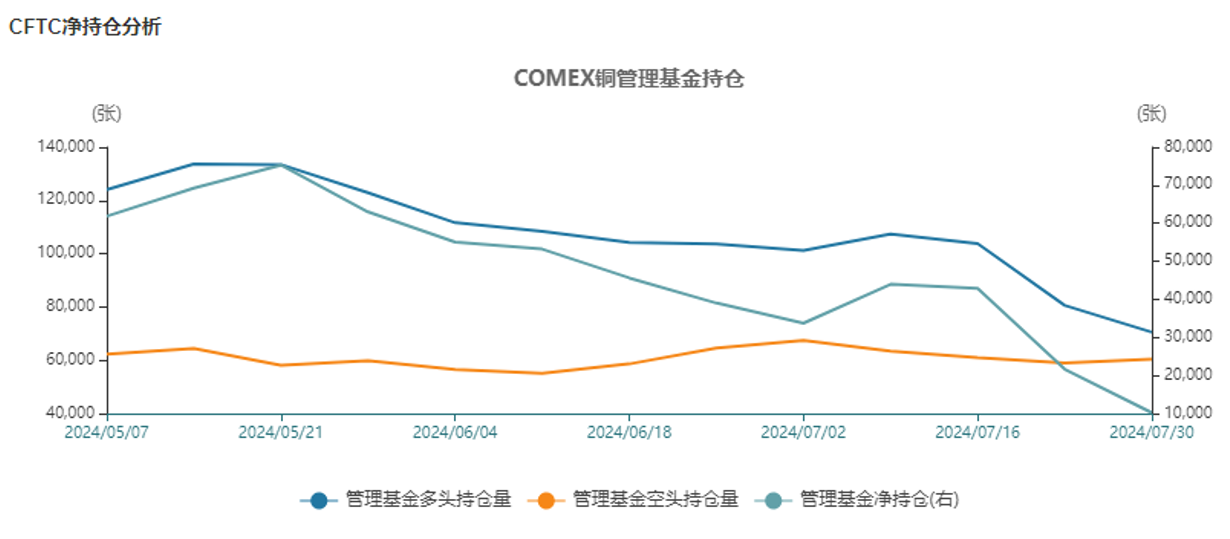

总体,短期铜供需格局也同样偏宽松。另外,微观CFTC持仓方面,COMEX铜管理基金持仓继续下行,交易者预期也是偏弱。

l 总结来看,铜中短期供需偏弱格局,驱动偏空;估值虽然已从高点回落,但还未到绝对低估水平。后续关注9月美联储降息情况、年末美国大选结果对中国、美国经济的影响,若出现中国的投资和美国的财政发力、或者10%铜矿生产商开始亏损,或其他与这两个情况相当影响潜力的超预期事件,那可能会迎来铜价打破偏空趋势、开始偏多的拐点机会。

2)黄金:

黄金不同于一般商品,从被人类发现开始就具备了货币、金融和商品属性,并始终贯穿人类社会发展的整个历史,只是其金融与商品属性在不同的历史阶段表现出不同的作用和影响力。因而,黄金的定价因素复杂得多,除了本身商品供需因素外,黄金的价格的影响因素还有经济增长、通胀、美元走势、利率/流动性、避险需求等等。

在过去20多年中,由于美国的机构投资者是主流的边际交易者,以上这些因素中,比较重要的是美国实际利率、美元指数。但自从2015年逆全球化周期开始后,特别是近两年俄乌冲突,边际定价买家变成了央行,央行的参与也对黄金定价有较强影响。所以在具体分析黄金接下来走势预期的时候,笔者还会考虑市场这两大主要参与者的考虑因素、投资心理。

经过对各相关影响因素分析后,对黄金的观点如下:

l 短期黄金出现减仓下跌原因分析:

理论上,所有不生息的资产都有避险属性,平时会被用来抵押或借出去以套取高息资产的收益;比如日元被用来套息交易。不过当高息资产波动放大的时候,多头高息资产的仓位会因不确定性而被平仓,对应的空头低息资产则会被动平仓,从而低息资产在市场不确定的时候会表现的比高息资产更好,也就是说可以产生危机alpha。不过值得注意的是,如果低息资产一开始没有被空头的话,那可能之后在市场波动放大的时候,低息资产也不一定会产生危机alpha。

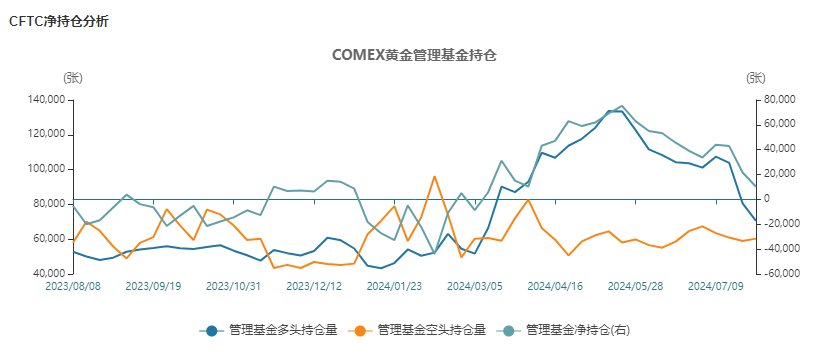

最近就是这样的情况,根据图表数据可以看到,黄金自2024年3月以来就一直是净多头持仓,也就是说之前美债价格上涨、美元指数上行的时候,黄金走出非传统表现,与美债同涨时,黄金传统的避险抗风险属性一定程度被削弱了,因而此次市场波动增加时,黄金因为此前没有被空头,所以短期因为不确定性导致市场波动率上行的时候,黄金被获利了结,出现了减仓下跌的情况,而日元此前被空头用来套息交易,所以此次日元暴涨。

l 中期来看,

供需上,黄金的供应相对稳定,需求方面有提升预期,理由如下:

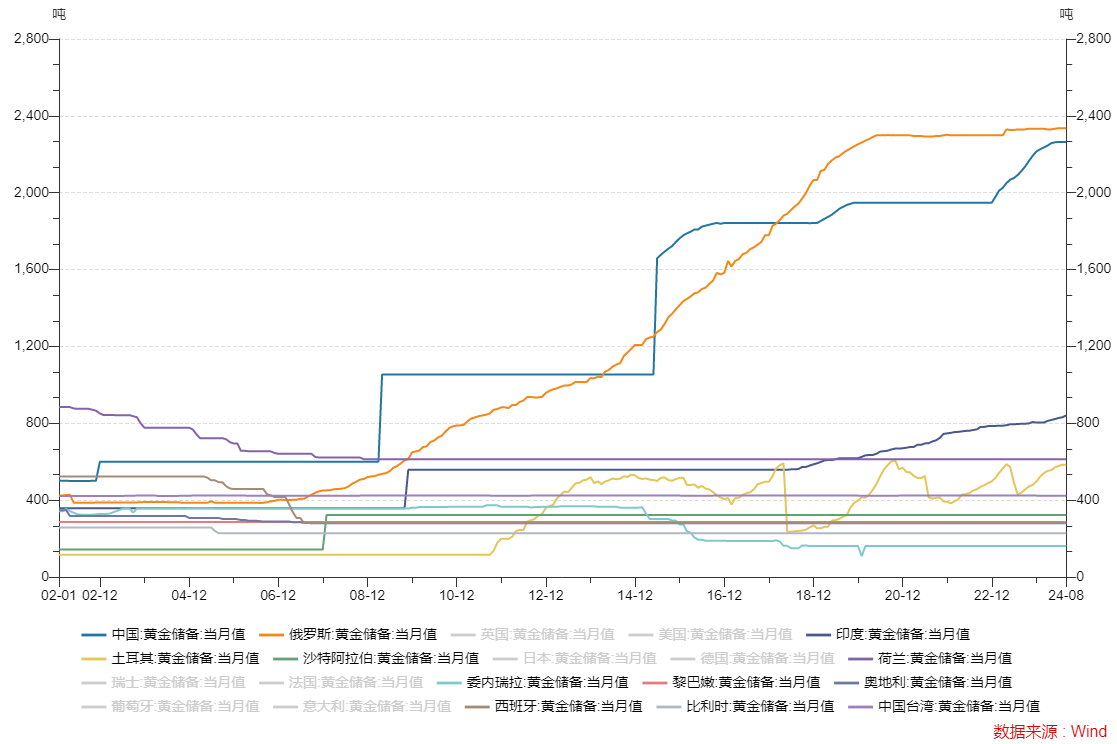

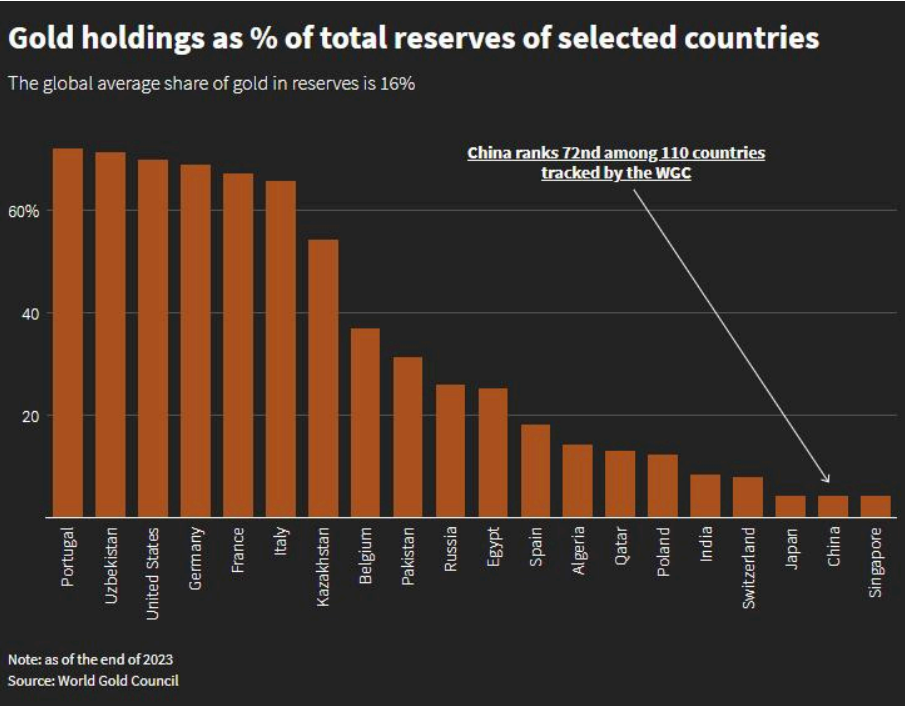

1)从中国及其他主要发展中国家的角度来说,一方面黄金储备占储备资产比例本身较低,与自身的外汇储备资产占全球比例不匹配,另一方面逆全球化周期下,全球不确定性因素增加,从维护自身决策独立性和外汇储备安全性的角度出发,这些国家央行需要继续增持。

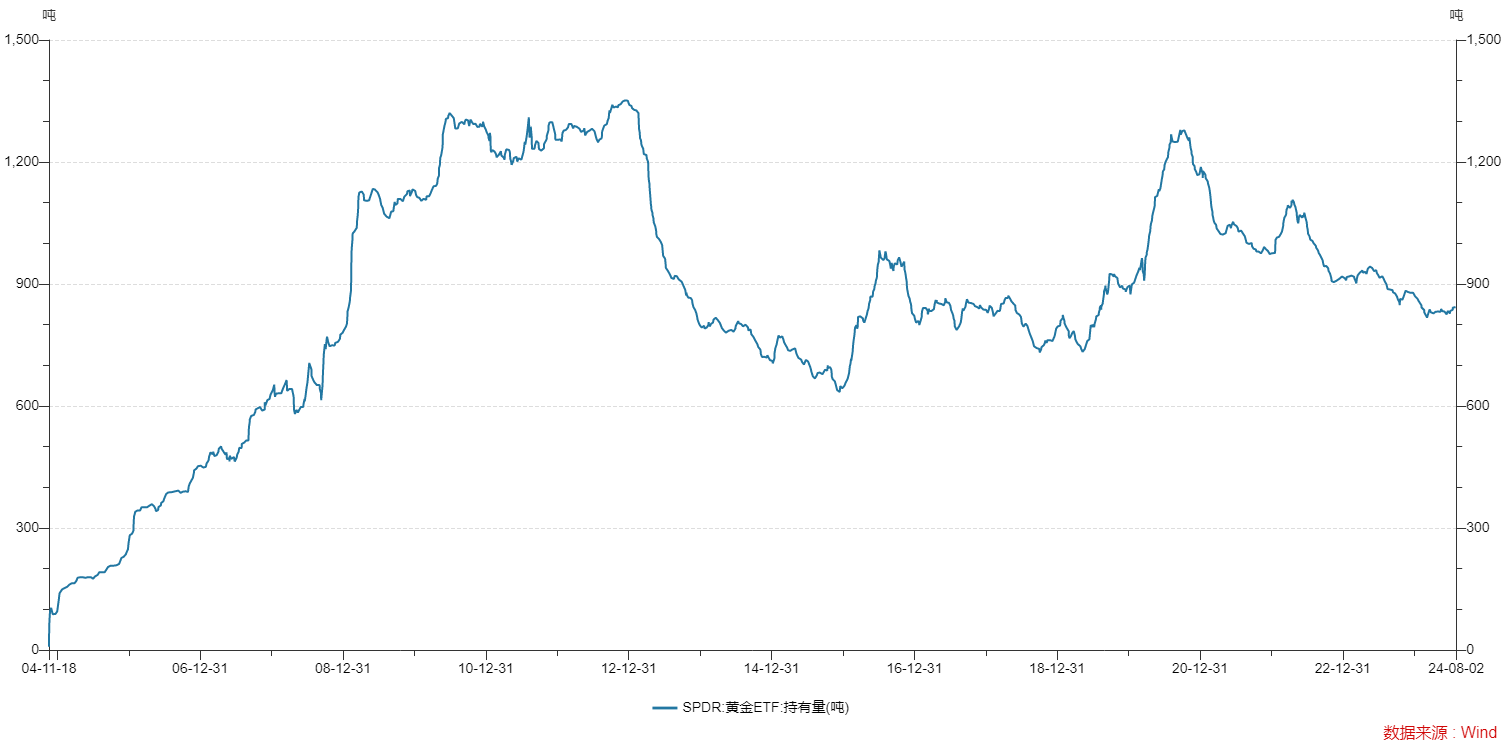

2)从黄金的交易型投资者角度来说,目前9月美联储降息预期打满,名义利率预期下降,通胀预计随商品市场下跌而继续下行,而且经济存在滞胀甚至有衰退风险,最终会实际利率下行,这将利好交易型投资者增持黄金。从市场持仓分析来看,SPDR持仓量持续继续下行,不过稍有筑底迹象,交易型投资者增持黄金的时点可能也不远了。

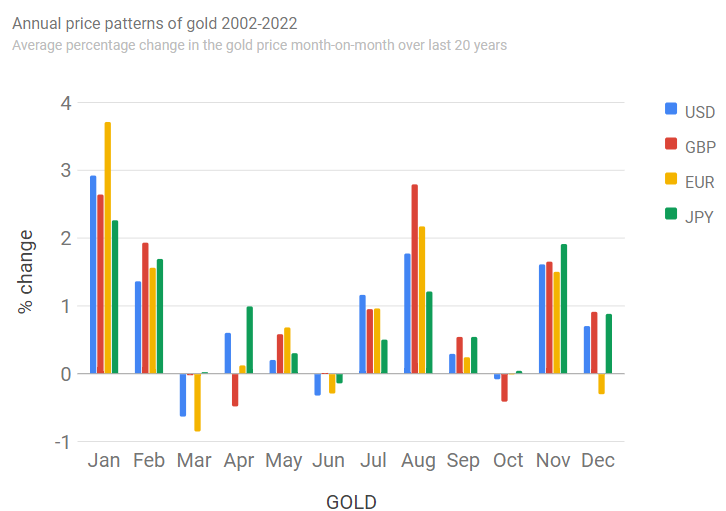

3)从普通黄金投资者来说,黄金零售需求具有一定的季节性,在每年7-9月、11月-2月期间是消费高点,这可能由于中国、印度婚庆、送礼需求,会季节性购金需求。当前是8月初,预计在9月前、11月开始,对黄金的季节性需求会增加,特别是黄金价格已经过两月回调,对于季节性消费的需求抑制效果也明显减弱。

l 总体来说,逆全球化趋势、美国经济衰退预期、美国大选的不确定性、紧张的中东地缘政治,均利多黄金价格后续上行;微观上两大主要边际定价者均有做多黄金交易预期,即使两者步调不一定完全同步,但只要不出现对黄金最不利的局面(美国经济软着陆、美联储维持高利率迟迟不降息、美债信用风险平息),笔者对于当前黄金不看空。

基于上述对铜和金的基本面分析,铜金比预计短期仍将下行,反转时点可以重点跟踪:1)9月美联储降息后,经济情况最终是浅度衰退、深度衰退,还是可能会最终实现软着陆?2)年末美国大选结果出来后,中国和美国货币财政政策对各自的改革计划执行效果?

2、 如果美国经济真的陷入衰退,资产如何配置?

目前还未完全确认美国经济陷入衰退,当前市场交易美联储降息预期+美国衰退,预期走在现实之前,衰退交易不等于真实衰退,需注意警惕交易逻辑被现实数据干扰带来的反复。笔者前篇文章有分析过降息对资产配置的影响,大家可以去翻一翻做个参考,这里回答相对就简练。如果真的衰退的话,短期最确定的机会来自于美债利率下行交易,衰退预期下可能长端利率下行更快,可以更多抓住长端利率下行的机会。其次,可考虑目前美元资产回流至新兴市场的机会,以及波动率上行后带来的衍生品套利机会。