28

28 0

0背景:00:00

“黑神话:悟空”点燃全球游戏圈,俨然已经成为一个现象级产品。在诸多A股投资神话中,也总要有一个位置留给“二师兄”。2018-2021年,在猪肉价格跌宕起伏之间,聪明的投资者通过对于猪周期的敏锐判断,获取了巨大的投资收益,从此一战成名。经过了漫长的等待,猪肉价格终于在今年4月份后迎来强势反弹,自然也吸引了诸多投资者的目光。目前猪周期运行到哪一阶段、猪肉价格还有多少上涨空间,相信是诸多投资者最关心的问题。本文简单介绍了猪周期的概念,并对以往猪周期进行了复盘,最后对以上问题给出了笔者的回答。

一、 猪周期基本介绍 00:41

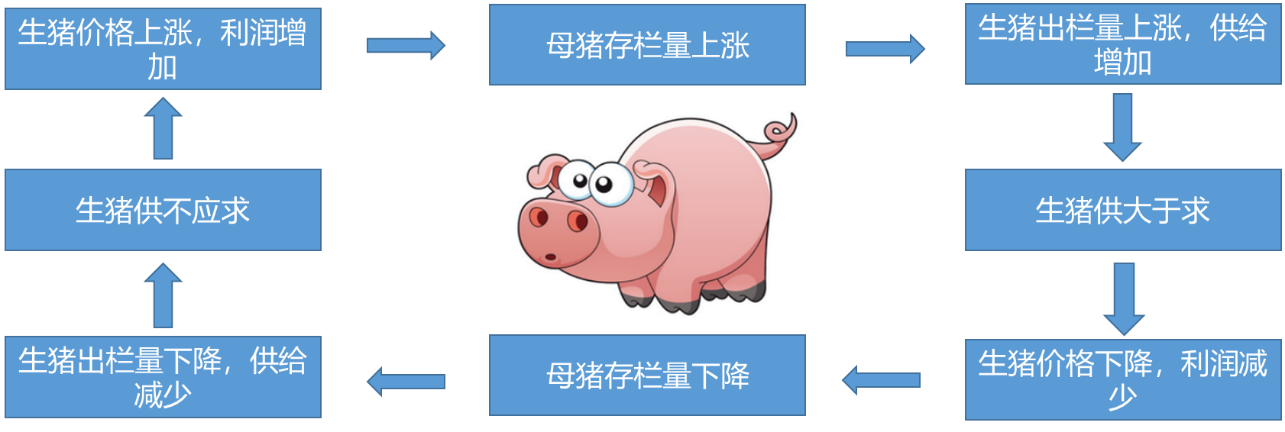

猪周期作为一种产业周期现象,即便大众从未耳闻,但在生活中依旧能够清楚地感知其存在,而从事生猪养殖的朋友们更是如此;所以将猪周期称之为最接地气的周期现象也不为过。猪周期指的是猪肉价格在供需矛盾下产生的周期性波动的现象;具体而言,当猪肉价格上涨时,养殖户会扩大产能,增加能繁母猪数量,从而推动生猪存栏量和出栏量的增加,生猪供应增加后价格下降;当猪肉价格下降时,养殖户会减少产能,淘汰能繁母猪存量,从而减少生猪的供给,供需矛盾下价格重新回升。经济学通过“蛛网模型”解释这一现象,该模型是运用弹性原理解释某些生产周期较长的商品在失去均衡时发生的不同波动情况的一种动态分析理论。

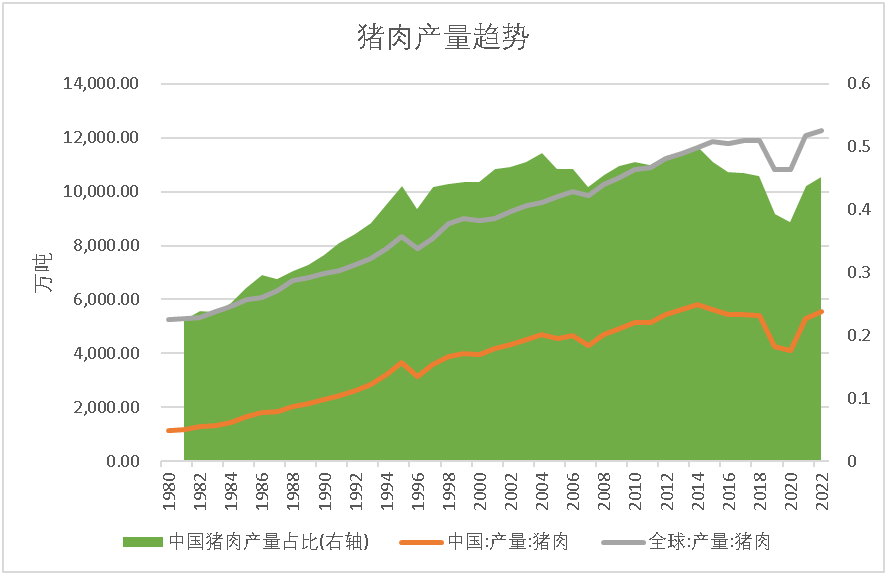

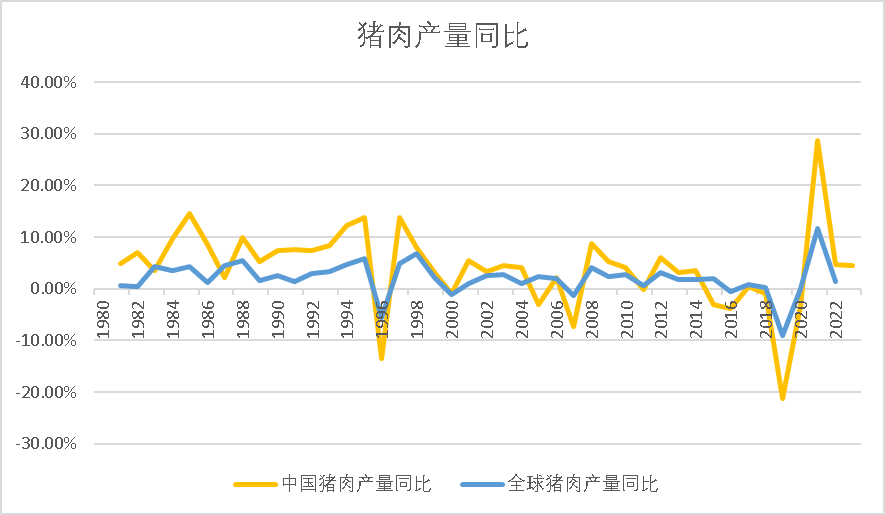

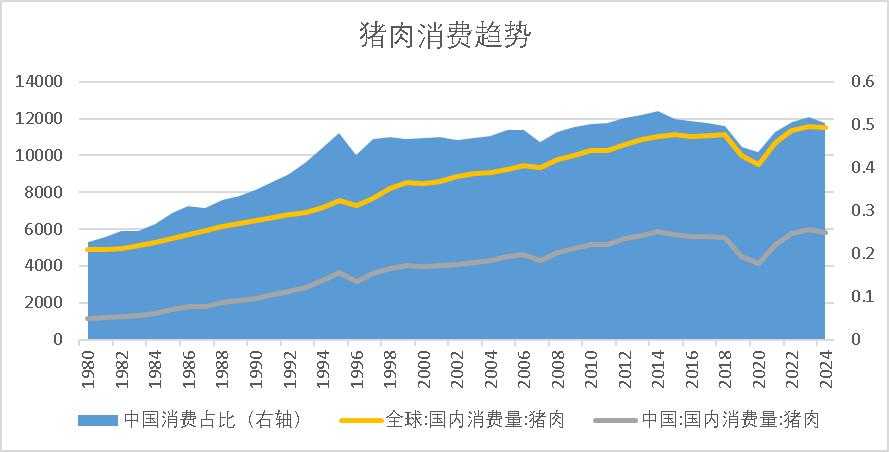

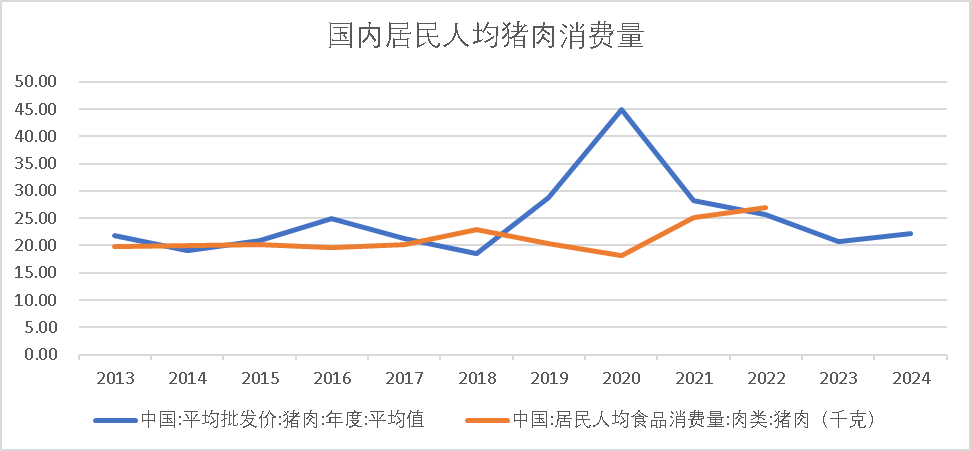

1. 生猪的供需格局 01:56

2. 猪周期的主要原因 03:10

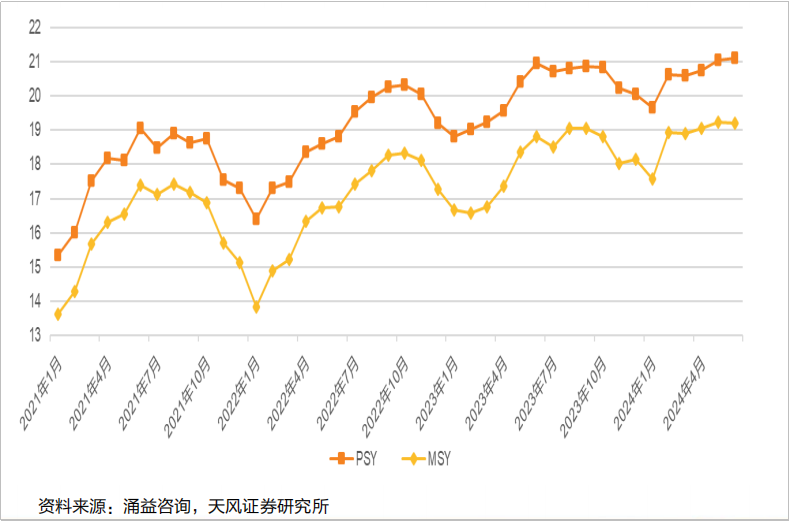

由于需求是慢变量,因此供应成了猪周期的主要推动力量。供应的核心是产能,也就是能繁母猪的数量;其次是生产效率,比如PSY(每头母猪每年断奶仔猪)、MSY(PSY * 成猪存活率);因此最简单供应计算方式便是以上两者的相乘。实际中,还会受到其他因素的影响,比如养殖结构、政策及疫情、二次育肥、政府收储投放和季节性等。

(1)能繁母猪存栏量:

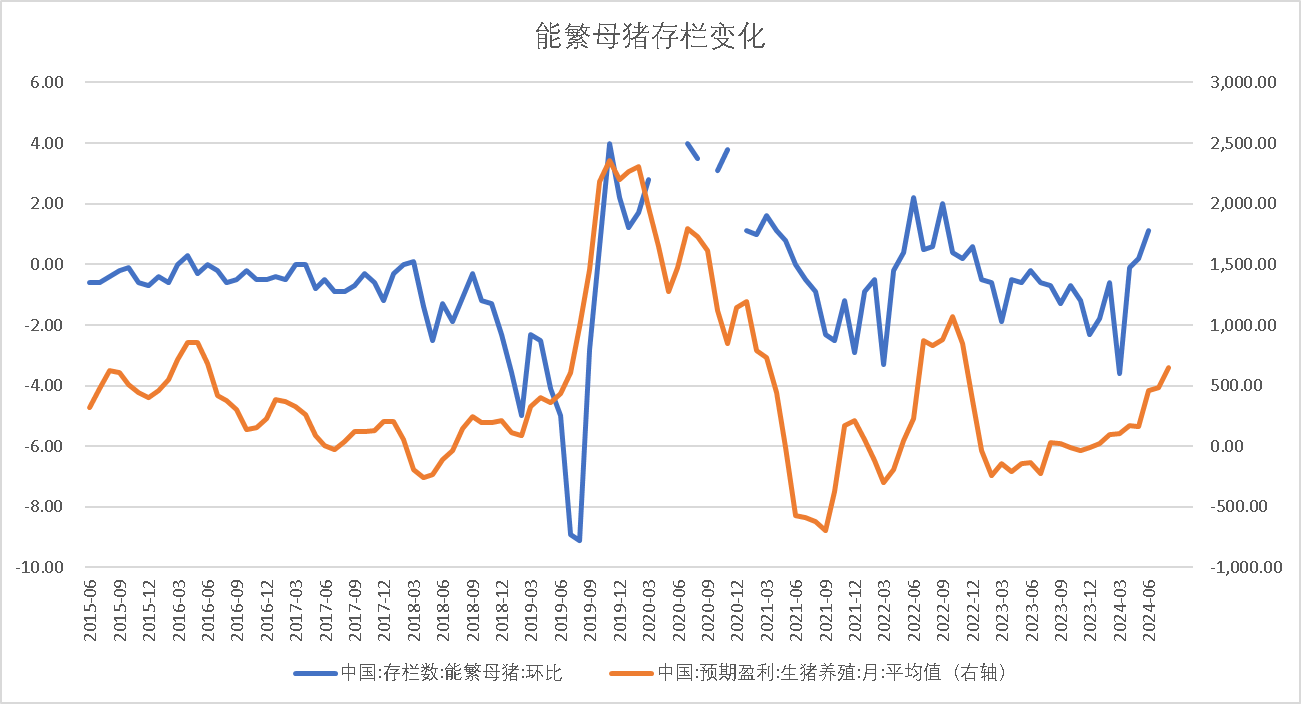

第一层思维:能繁母猪的存栏量与生猪养殖的预期盈利呈现正相关,这正是猪周期传导的第一步:猪肉价格上行,扩大产能;猪肉价格下行,缩小产能。能繁母猪存栏量的环比基本和生猪养殖的预期盈利走势保持一致。

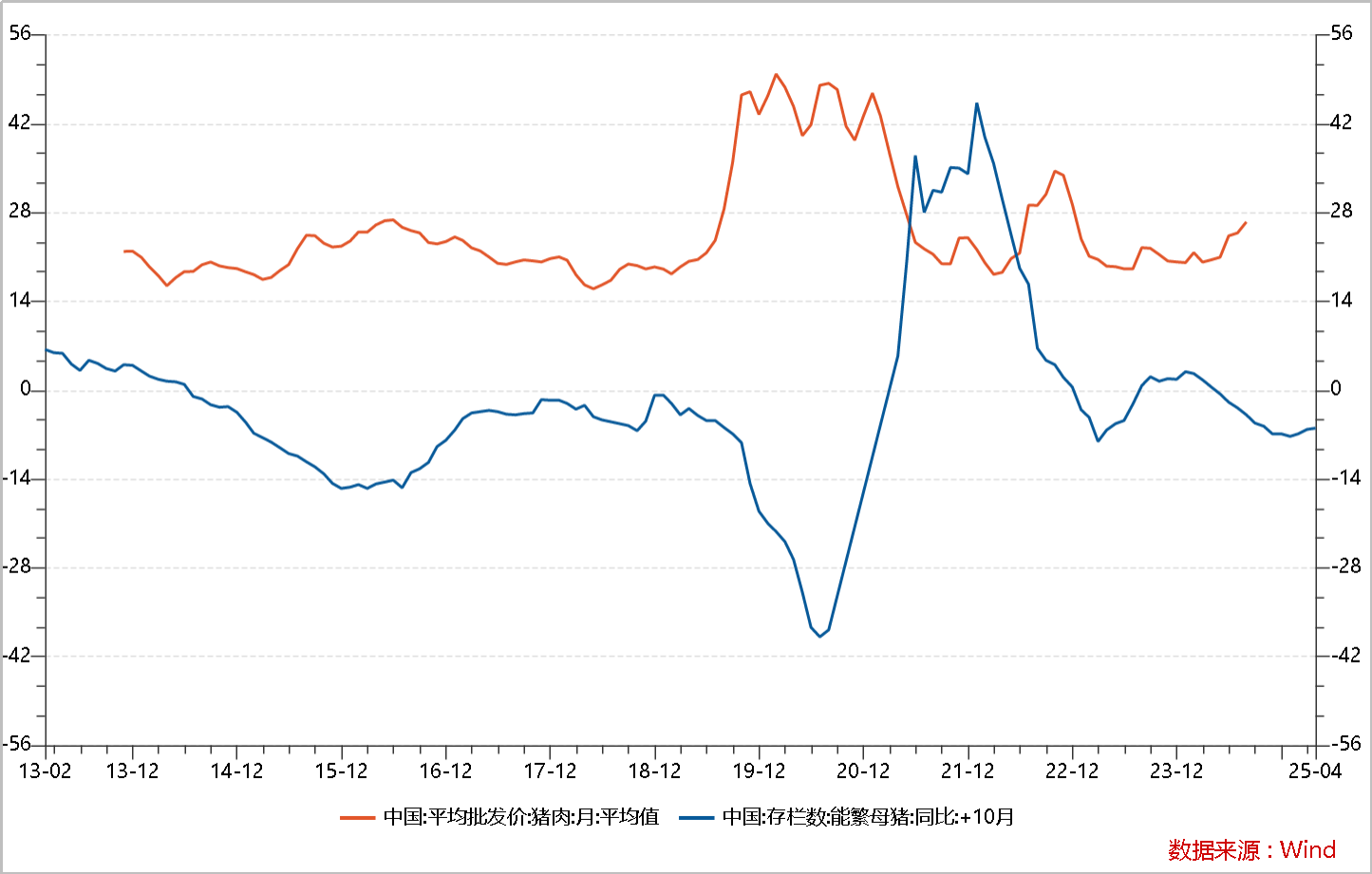

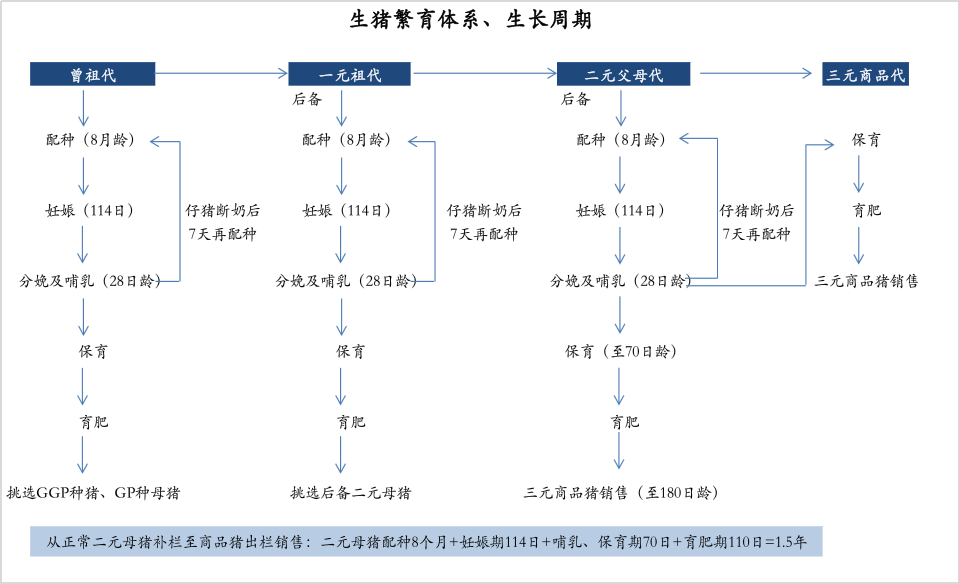

第二层思维:能繁母猪产能变化影响了后续的生猪价格。1头母猪生产一胎需要5个月左右(妊娠期114天、哺乳期20天、空怀期14天),母猪产仔再经过1-2个月的保育期和5-6个月的育肥期,生猪可出栏。从经验来看,大概存在10个月左右的时滞。

第三层思维:从经验来看每轮完整的猪周期大概3-4年。从仔猪补栏到能繁母猪需要7个月左右的时间,再加上生育和育肥的11个月左右时间,大概要1.5年才能传导到市场供应端。

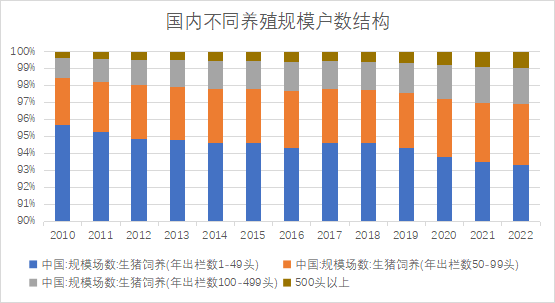

(2) 养殖结构:

近十年以来,散户养殖的户数虽有所下降,但占比依旧较高。以散户为主的养殖结构增加了猪价的周期性;因为占据主要地位的生猪散养户缺乏准确的市场信息和预测能力,只能以当年市场价格为标准预期未来收益,容易陷入“蛛网困境”,使得生产计划赶不上变化,产量赶不上市场变动的节奏,出现或盲目扩张生产,或恐慌性退出生产的情况。据统计,2023年我国生猪养殖规模化率达到68%,比上年增加约3个百分点,而到今年年末生猪养殖规模化程度预计会达到70%。规模化率的提升有助于减少猪周期的波动。

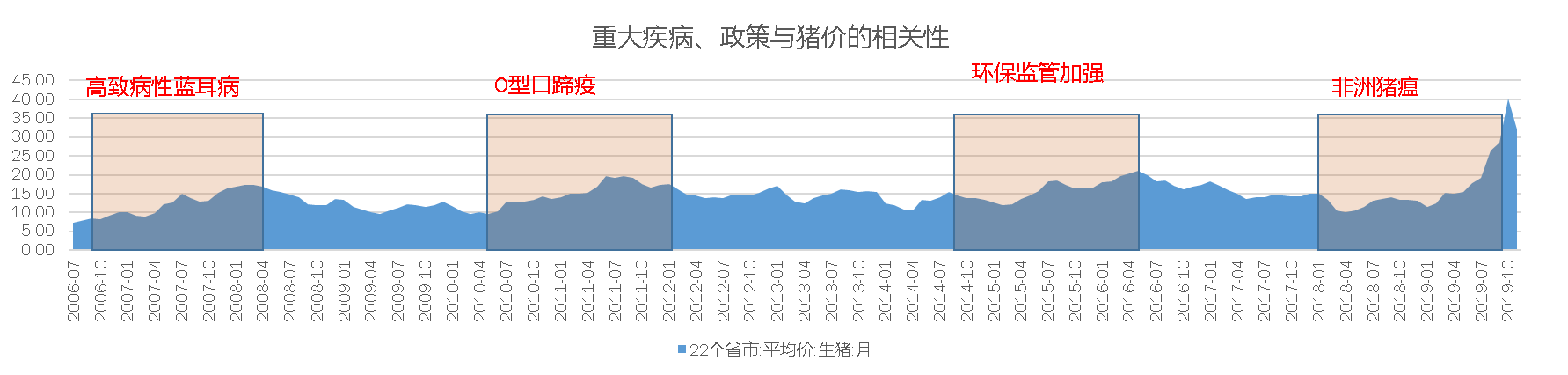

(3) 政策及疫情:

三次猪周期均与疫情和政策因素有关,疫情的爆发和环保的加强往往迫使散户退出,造成供给减少,猪价上涨;虽然政策和疫情并非猪周期产生的根本原因,但是往往成为猪价上涨的导火索。

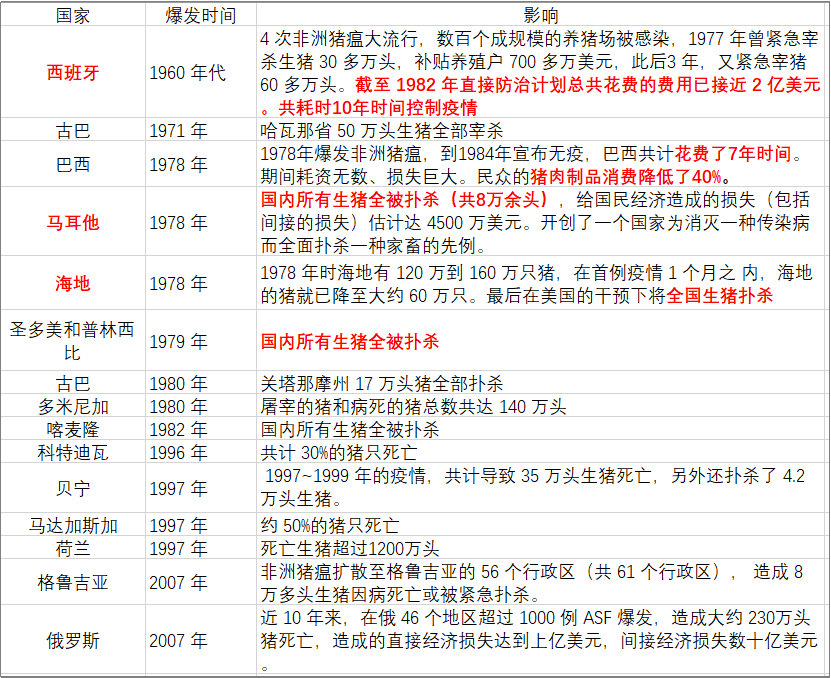

非洲猪瘟和以往的疫情爆发有所不同,对于生猪养殖行业的影响不仅仅是因为非洲猪瘟的高致死率和易传染性,更为关键的是持久性,并且很难根除。

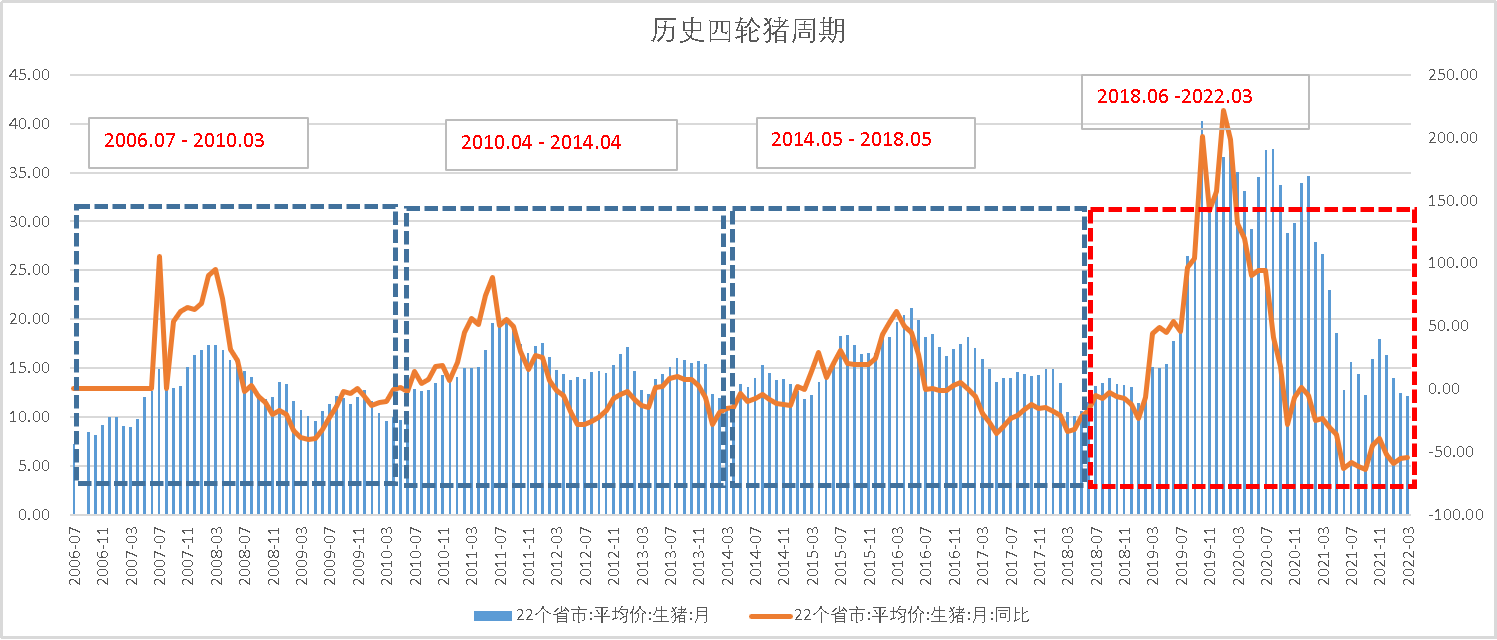

二、 猪周期复盘 05:29

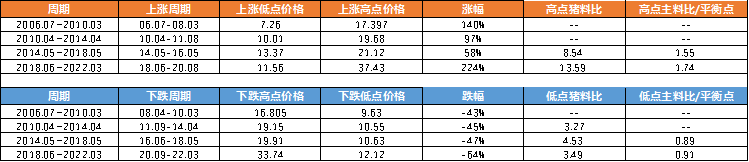

2006年以来,一共出现了四次完整的猪周期,一个包含震荡期的完整猪周期的时间是3-4年左右,但急剧上行和下行的时间大概都在1年左右。四轮猪周期中上涨区间的持续时间在17-27个月,涨幅在58-224%之间;下跌区间持续时间在19-32个月,跌幅在43-64%之间;整个周期的持续时间在45-49个月之间。

下文对最近两次猪周期进行复盘:

2014-2018猪周期:

此轮周期共持续49个月,其中上涨周期持续25个月,涨幅58%,下跌周期持续24个月,跌幅47%。在此期间能繁母猪存栏量持续下行,从高点的4639万头降至3285万头。主要和严厉的环保政策有关,导致大量散户退出养殖市场,规模化养殖程度提高,生产效率有所提升。2013年底我国出台农村和农业环保领域第一部国家级行政法规《畜禽规模养殖污染防治条例》,对生猪养殖产业的政策导向由鼓励发展转向限制落后产能。随后国家陆续出台系列法律通知,严格限制污染行为,大量不符合环保标准的中小养殖户退出,行业产能下降,2015年生猪价格开始暴涨,在2016年5月达到高点。2016年后,随着生猪养殖规模化程度与能繁母猪生产效率不断提升,我国生猪产能开始恢复,规模场屠宰量大幅增加,猪价开始进入下行区间。

2018-2022猪周期:

此轮周期共持续46个月,其中上涨周期持续27个月,涨幅224%,下跌周期持续19个月,跌幅64%。在此期间能繁母猪存栏量出现巨大波动,2018年6月存栏量为3242万头,下降至2019年9月的1913万头,后回升至2022年3月的4305万头。此轮猪价大涨是正常的猪周期叠加非洲猪瘟造成短期内供需严重失衡的结果,造就了有史以来的超级猪周期。非洲猪瘟的爆发不会对生猪的供应和价格产生长期的影响,从俄罗斯的经验来看,非洲猪瘟爆发后猪价并非一路上涨,供应也未曾减少。但此次非洲猪瘟带来行业集中度的明显提升,上市公司极力扩大产能,市占率进一步提升;但也为后来的持续亏损埋下伏笔。

牧原出栏量占国内出栏量比例

2022.04-2023.03猪周期波动:

细心的朋友可能会发现,2022年4月到2023年3月期间猪肉价格发生了周期变化,持续时间仅1年的时间(后进入到1年的震荡期,可作为此次脉冲的余波),和之前猪周期的持续时间相差甚远。其中上涨持续了7个月,涨幅126.57%,下跌持续了5个月,下跌幅度为45.96%。此轮未形成典型猪周期的主要原因是产能去化并不充分;虽然从幅度上看,累计去化8.3%,但绝对值上仍有4185万头,并未形成明显的供需矛盾。但此轮上涨仍有迹象可循,一是倒推10月之前的2021年6月份能繁母猪存栏量开始从4564万头开始下降,PSY也未恢复至正常水平;二是猪料比已经位于平衡点之下,养殖处于亏损状态;三是压栏惜售和二次育肥的情绪高涨,导致短期供应紧张,加大了价格波动。

从哪些维度可以判断猪肉价格走势:

目前有多维指标可以对猪价及未来走势进行监控和判断。例如价格指标有:猪肉价格、仔猪价格、上市公司每月披露的销售均价;盈亏指标有:猪料比、猪料比平衡点、每头盈利、完全成本;产能指标:能繁母猪数量、能繁母猪去化、PSY、MSY;其他指标:环保和收储政策、疫情发展、二次育肥、规模化程度等。在实践中预测猪周期,常用的除了能繁母猪存栏量同比+10月指标之外,还有以下两个指标:

能繁母猪去化幅度:

从最近两轮的下跌周期来看,16-18年这次能繁母猪存栏量降至3285万头,期间数量下跌幅度为12.63%,累计最大去化幅度(周期终点值/最近的存栏高点数量-1)为12.63%,全区间均处于去产能阶段。20-22年这次能繁母猪存栏量增至4185万头,期间增长幅度为9.50%,累计最大去化幅度为8.30%,去化周期10个月。基本下跌区间累计去化幅度在10%左右时,或预示后面猪价反弹。

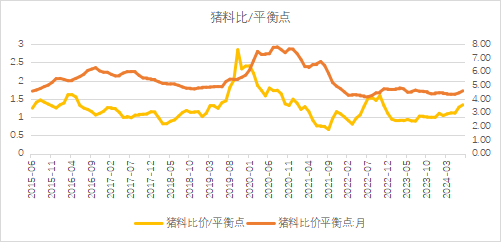

猪料比价指标:

对于常规周期而言,猪料比价与猪料比价平衡点的比值高于1.5时,往往意味着猪价高估,后需走弱的可能性较高;在低于1时,养殖进入亏损区间,后续猪价反弹的可能性较高。

三、 猪周期未来走势 10:15

需求难以有明显的变化,此轮猪周期仍然以供应驱动为主;目前看疫情和政策方面的干扰因素较低,季节性因素和压栏惜售情绪仍存,短时间内或造成一定扰动,但核心关注点仍在产能的去化和后续变化上。

1. 产能处于什么区间?

正常波动区间,产能并不低。截止到24年6月份能繁母猪存栏量为4038万头,为正常保有量的104%(按照《生猪产能调控实施方案(2024年修订)》,全国能繁母猪存栏正常保有量为3900万头,能繁母猪存栏量处于正常保有量的92%—105%区间(含92%和105%两个临界值)为绿色区域,表示产能正常波动),属于产能正常波动。

2. 产能去化幅度如何?

此次猪周期价格反弹时间为4月份,距离23年1月份产能高点16个月,累计去化9.20%;此次产能去化到价格反弹的时间间隔略长,和22年到23年持续一年的猪价脉冲,产能去化不足有关;但从累计去化幅度而言已经达到适宜水平。另外,从生产效率上来看并未有明显提升。

3. 产能扩张意愿如何?

价格上涨会促进产能的扩张,4月份价格反弹之后,能繁母猪存栏量的确有小幅的增加,从3986万头增至4038万头,但仍属于正常波动范围。如果后续持续扩张,则对此轮猪肉价格走势形成压制,猪周期可能呈现扁平状态。笔者判断此次产能大幅扩张的可能性较低。一是目前产能仍然较为充足,价格弹性较低,未来盈利较难预测;且刚经历了上一轮猪肉价格的大幅起落,普遍处于亏损状态。二是规模化提升背景下,大型养殖公司的扩产意愿也有限,当下之急是修复公司资产负债表。

注:预期盈利 = 110 * (猪料比价-平衡点)* 饲料价格

4. 价格还有多少上涨空间

从历次猪周期上涨幅度、每头盈利程度、猪料比和平衡点的比值来判断目前猪肉价格的上涨空间。

(1) 猪价从4月份反弹至今,从20.17元/公斤上涨到26.52元/公斤,上涨幅度31.47%,其幅度小于前几次上涨;与2022年10月份猪肉高点34.54元相比仍有30%的上涨空间。从持续时间上看,目前上涨仅5个月,与过去20个月左右的上涨周期还有较大距离。

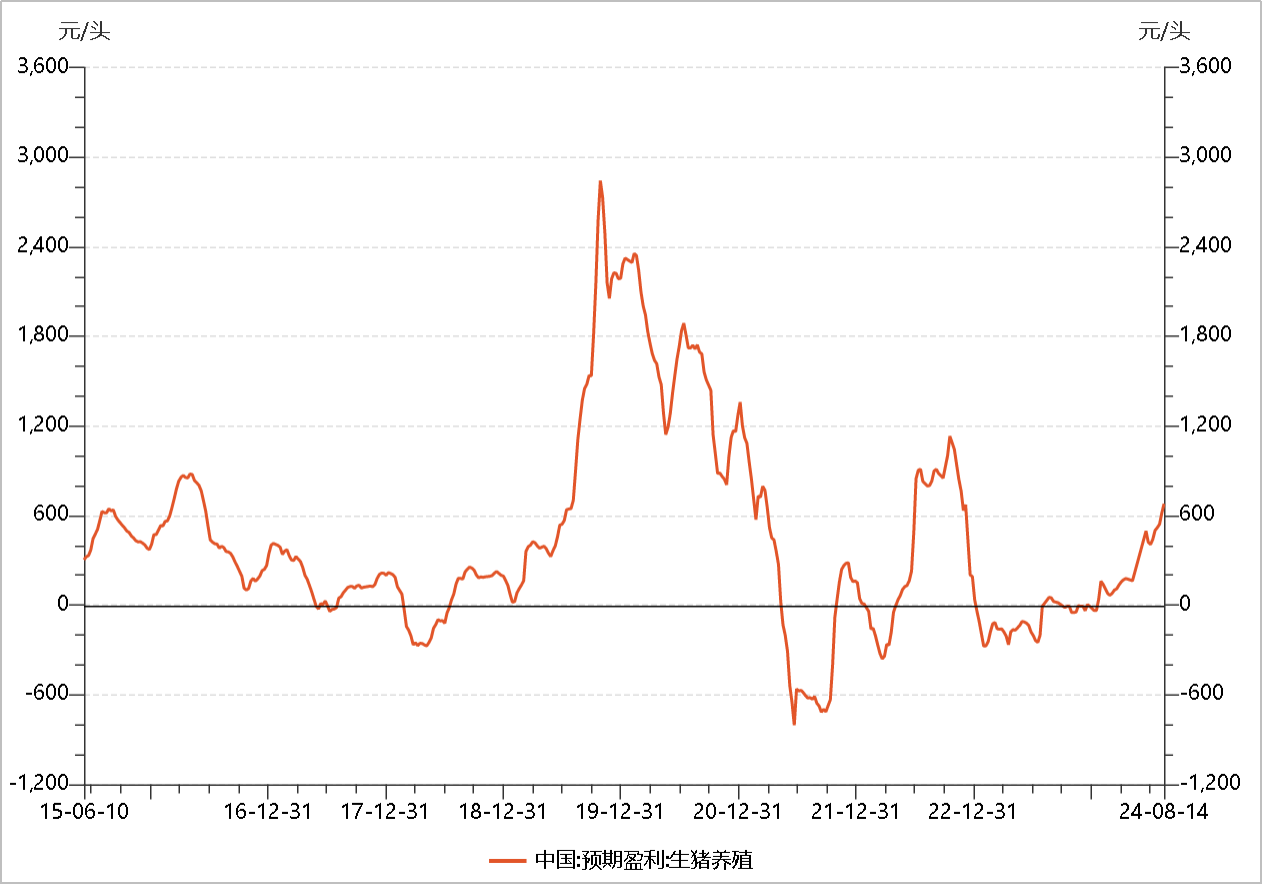

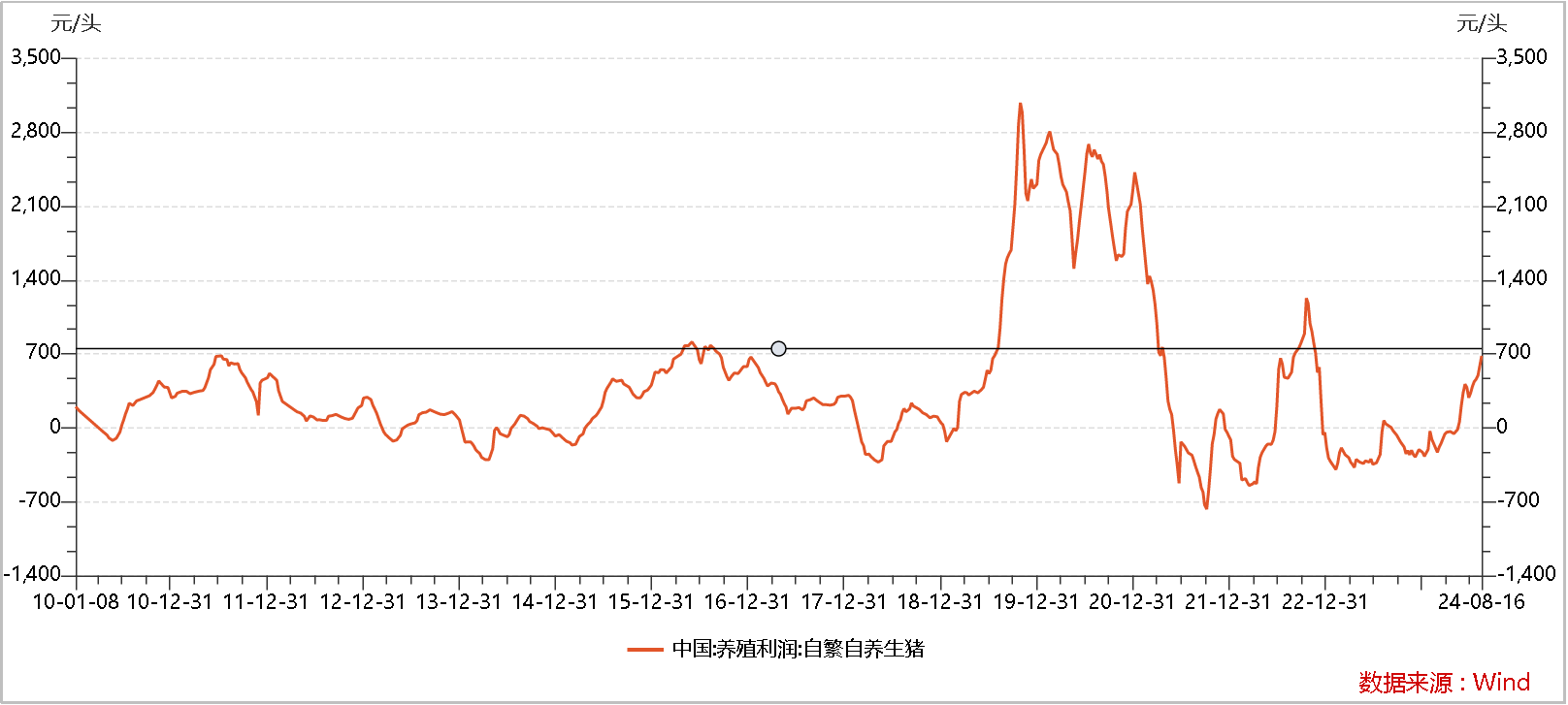

(2) 从自繁自养每头养殖利润上看,目前为682元/头,虽接近超级猪周期之前的顶点水平,但和22年10月份高点1206元/头相比还有一定距离;但在产能没有充分去化,且压栏惜售情绪一般的情况下,笔者认为此次猪周期难以达到22年10月价格高点。在考虑通胀和均重提升的情况下,预计每头养殖利润的高点在900-1000元之间,对应上涨幅度在35%左右。

(3) 从猪料比维度来看,7月份猪料比为6.14,平衡点为4.59,比值1.34;相比前两次猪价高点时1.55和1.74仍有上行的空间。目前玉米等饲料主要来源价格处于低位,未来易上难下,在饲料价格以及其他成本不变的情况下,中性判断还有23%的上涨空间。

综合以上的分析和判断,目前仍处于猪周期中价格上涨阶段,预计上涨幅度在20-35%之间,对应猪肉价格在31.83元-35.81元/公斤。此轮猪周期受外部影响较小,属于较为典型的猪周期,价格的波动相对较为缓和,但因为产能扩张的速度延缓,此轮盈利周期有望拉长。

结语:

“黑神话:悟空”的爆火给大家在繁忙之余带来片刻休闲,笔者也希望这篇短文能够让大家在享受“二师兄”美味佳肴的同时多一丝乐趣。投资确实不是一件简单的事情,但能够把握周期脉络,洞悉产业规律对于投资而言事半功倍。超级猪周期的投资已然在变化莫测的A股市场上留下浓墨重彩的一笔,而此次猪周期将如何演绎,我们拭目以待!