580

580 7

7更多美股研报内容,技术分享请关注公众号《左兜进右兜》

1. 历史背景

Dwight D. Eisenhower’s January 17, 1961 farewell address introduced the term ‘military-industrial complex’ to the American consciousness. I recommend a reading of the entire address or a listen on YouTube (it’s just 16 minutes) as many of the messages do seem quite relevant over 63 years later.My favorite line: “We want democracy to survive for all generations to come, not to become the insolvent phantom of tomorrow.”I wish everyone a happy and restful upcoming Labor Day weekend.

这份报告以历史视角开篇,提到了德怀特·艾森豪威尔总统在1961年告别演说中提出的“军事-工业复合体”概念。报告建议阅读或聆听这次演讲,强调其在63年后的今天仍具有重要的现实意义。这一背景为后续讨论特斯拉在自动驾驶和电动交通方面的潜力奠定了基础。

2. 特斯拉的相关话题

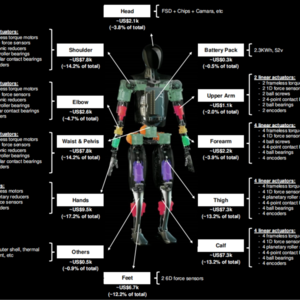

机器人(Bots)报告指出,特斯拉在仿人机器人(机器人化的人工智能)领域的潜力引起了投资者的极大兴趣。摩根士丹利提到,特斯拉的仿人机器人白皮书已成为公司近年来最受关注的出版物,尤其在仓库、物流和制造等领域的快速部署吸引了大量关注。随着这些机器人的发展,预计政府对相关技术的关注也会增加,特别是在中国已经将发展仿人机器人作为其制造业数字化转型的重要目标。

美国外资投资委员会(CFIUS)报告讨论了美国商务部阻止向中国出售英伟达最尖端AI芯片的决定,并假设如果特斯拉在解决自动驾驶汽车问题上取得进展,这可能被视为历史上最深远的技术进步之一。摩根士丹利提出,特斯拉的全自动驾驶系统和机器学习算法可能在未来受到出口限制,尤其是在中美关系紧张的背景下。

飞机和船只埃隆·马斯克在特斯拉的财报电话会议上提到,未来将实现全面电动运输,不仅限于汽车,还包括飞机和船只。报告特别提到Blue Innovations Group的R30项目,这是一家由前特斯拉生产经理John Vo创立的公司,专注于开发电动船只。这显示了特斯拉及其前员工在电动交通领域的广泛布局。

自动驾驶的武库报告进一步讨论了自动驾驶系统的快速发展及其对公众投资者、风险投资公司和国家安全渠道的影响。例如,Anduril公司最近获得了1.5亿美元融资,用于建设一个超过500万平方英尺的“超大规模”国防制造设施。这表明自动驾驶技术不仅在民用市场具有巨大潜力,也开始在国防领域获得认可。

3. 特斯拉公司评级

摩根士丹利给予特斯拉“增持”评级,并将其目标股价定为310美元。这一评级反映了分析师对特斯拉未来业务增长潜力的信心,尤其是在自动驾驶和电动交通方面的长期布局。

4. 财务预测

报告详细列出了特斯拉2023年至2026年的财务预测,包括每股收益(EPS)和企业价值(EV)。这些预测数据为投资者提供了对特斯拉未来业绩的量化预期,进一步支持了摩根士丹利的增持评级。

5. 估值方法和风险

Tesla Inc (TSLA.O)

OurPTof$310iscomprisedof6components:(1)$59/shareforcoreTeslaAutobusinesson 5.4mm units in 2030, 9.0% WACC, 13x 2030 exit EBITDA multiple, exit EBITDA margin of 17.0%. (2) Tesla Mobility at $62 on DCF with ~158k cars at $1.8/mile by 2030. (3) Tesla as a 3rd party supplier at $40/share. 4) Energy at $49/share, 5) Insurance at $5/share, & 6) Network Services at $96, 14.3mm MAUs, $180 ARPU by 2030, 50% discount.

摩根士丹利详细说明了对特斯拉目标股价310美元的估值方法,包括特斯拉核心汽车业务、移动出行服务、第三方供应商、电力业务和保险业务的估值细节。此外,报告还列出了与这些估值相关的上行和下行风险,例如市场竞争、生产执行风险和地缘政治风险。

- 核心特斯拉汽车业务:预测2030年核心特斯拉汽车业务的价值为每股59美元。这个估值是基于5.4百万辆车的销量、9.0%的加权平均资本成本(WACC)、13倍的2030年退出时的EBITDA(息税折旧摊销前利润)倍数,以及17.0%的退出时EBITDA利润率。

- 特斯拉移动性服务(Tesla Mobility):这部分的估值为每股62美元,基于折现现金流(DCF)模型,预测2030年有大约158,000辆车,每英里收费1.8美元。

- 特斯拉作为第三方供应商:这部分的估值为每股40美元。

- 能源业务:这部分的估值为每股49美元。

- 保险业务:这部分的估值为每股5美元。

- 网络服务:这部分的估值为每股96美元,基于2030年14.3百万的月活跃用户(MAUs)、每用户平均收入(ARPU)为180美元,以及50%的折扣。

将这些部分加在一起,得出了特斯拉的目标股价为310美元。这种分析通常由金融分析师进行,他们使用各种财务模型和假设来预测公司未来的财务表现,并据此给出股票的目标价格。需要注意的是,这些预测基于许多假设,包括市场条件、公司战略、技术进步等因素,因此具有一定的不确定性。

本文图片来源:Tesla, Morgan Stanley Research.

[法律声明]

本文由公众号“左兜进右兜”原创,仅供参考。本文基于公开信息撰写,不保证其准确性或完整性。本文内容不构成任何投资建议,也不视为出售或购买证券的邀请。本文所含资料、工具、意见及推测反映作者发布时的判断,所指的证券或投资标的价格和价值可能会波动。作者不与任何客户分享投资收益或承担投资损失,任何相关承诺均为无效。使用本文内容所引致的任何损失,作者不承担责任。市场有风险,投资需谨慎。本文版权归作者所有,未经书面授权,禁止复制、分发或用于其他用途。

每周六,周日复盘美股技术及宏观。了解更多财经信息,研报信息,交易逻辑,请点击下方加关注,如文章引起您的共鸣,请点赞并转发,以支持我继续分析创作,感谢!