51

51 2

2在前期一篇聊到M2的文章里,笔者结尾简单提到目前对国内基本面的潜在破局点的看法,算是蜻蜓点水聊得不深;适逢当前境内外周期级别的拐点临近,相关问题的思考也在深刻的左右着我们目前资产配置的方向与偏好,因此笔者再花点时间展开聊一下我们对目前基本面情况的理解和看法。

一、 基本面及政策现状(00:33)

当前宏观经济情况基本算是明牌,连官方都懒得遮遮掩掩,只是表达口吻上相对中性一点,从8月份大家能看到的数据可见一斑。

- 8月份官方制造业PMI同比49.1 vs. 市场预期49.5, 7月份相同口径数据为49.4;PMI数据显示实体企业景气度超预期下行,社会信心还在下滑;

- 8月份百强房企的销售数据同比-27.8% vs.7月份同比-20.5%,8月环比-10%;在产融两端的政策已经大踏步转向的背景下,地产尚未企稳,当下可以说最重要的基本面问题依然没有缓解向好的迹象;关于我们是走向2008年的美国还是1992年后的日本的讨论热度不减;

- 8月份的通胀数据预计在12号左右会被公布,我们模型预测的8月份PPI同比-1.88%,较7月份的数据(-0.8%)相比,通缩在走扩;越来越有体会,通缩的黏性甚于通胀;

一、二季度GDP增速分别为5.2%、4.8%,上半年经济增速将将达到年初的目标(5.0%);从内需持续低迷,投资意愿与能力两弱局面来看,下半年经济压力较大,社会与市场呼唤更大刺激性政策的出台,将信心与基本面拖出螺旋式下行的泥潭!

当下各个维度的政策及施政力度,似乎体现了决策层的三大政策迷失:

- 避免大规模刺激性货币政策以降低泡沫风险;

- 投资层面对“看得见、摸得着”的投资偏好较重,对那些没办法对经济增速起到直接刺激作用,乃至国央企主导作用较弱的板块的投资意愿较弱;

- 认为当下中国社会的通缩承受能力要显著高于对通胀的承受能力。

1. 刺激性货币政策vs.泡沫风险(02:10)

最近从媒体,尤其是自媒体渠道发现,关于西汉武帝时期桑弘羊政策及后来的“盐铁论”的讨论越来越多;相关讨论一方面是对当下环境的某种映射,另一方面也在通过对历史的复盘来寻找当下基本面困境的有效脱困手段。关于那段历史,这里不做展开叙述,网上相关内容很多,感兴趣的朋友可以自行查阅;

总体来说,施政思路没有好与坏之分,只有适与不适的差别。忽略经济环境的变化而强调政策的适用性无异于刻舟求剑、缘木求鱼;强调对风险的把控而对经济及民生下行提高容忍度,更像掩耳盗铃,已经造成显著的合成谬误;而追求能够跨越时间、放之海内皆准的万能政策公式,更有些脱离实际。

看当前的通胀水平,国内的PPI已经进入负值区间22个月,这是20世纪90年代国内PPI数据有统计以来的第三长的技术层面通缩记录;从我们的模型预测来看,8月份的PPI同比-1.8%左右,更是在7月份的基础上呈现显著的通缩扩大。关于通缩的危害,在后面章节笔者做适度展开。而在谈通缩的危害的同时,通缩的环境也恰恰给政策发力带来了充分的空间。如果长期通胀的目标中枢在3%的话,那么无论是CPI还是PPI目前都显著低于这个水平,因此当下主要风险与其说是过分货币政策刺激所导致的通胀风险,不如说是托而不举政策下,通缩螺旋负反馈所造成的经济失速风险。

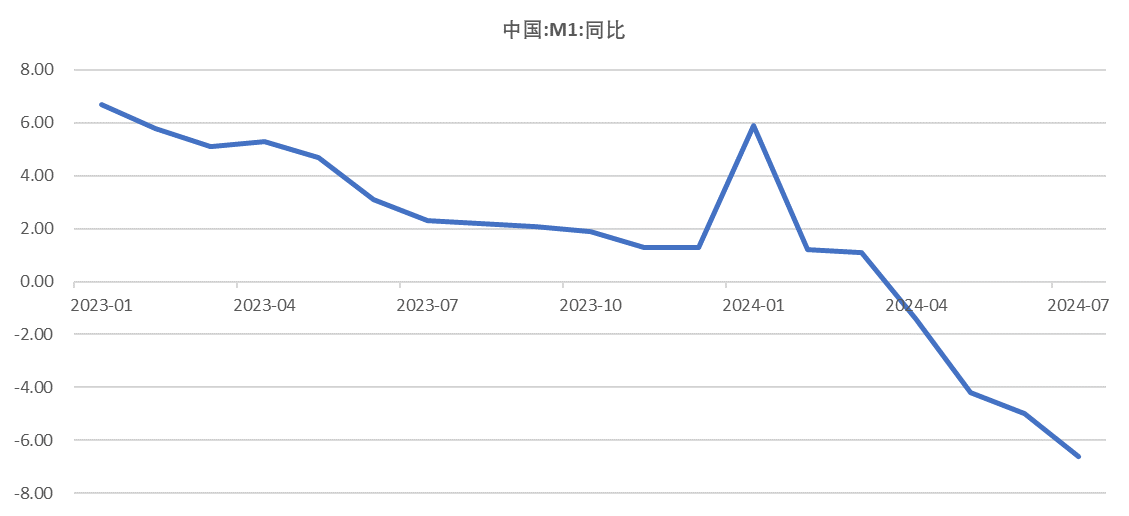

从近几个月的M1、M2数据来看,虽然M2还维持在每个月6%-7%的同比上行,但M1已经连续4个月(截止2024年7月)进入同比为负的状态。

数据来源:Wind

广义货币供给(M2)体现支持性政策的同时,M1数据显示央行直接的货币供给是在收缩的。而前期文章中笔者已经提到,M2的作用更多是体现在对政府债务风险在时间维度的转移上,而没有太多的作用在实体经济的刺激与资本的流通上。因此总体来说,疫情以来的货币政策虽然不被定性为限制性的,但也仅是相对温和,对经济的作用是化解风险为主,刺激性不够强。

2. 投资的意愿与能力(04:14)

下面从经济运行的几个主要部门的视角讨论一下各自加大投资的意愿与能力。

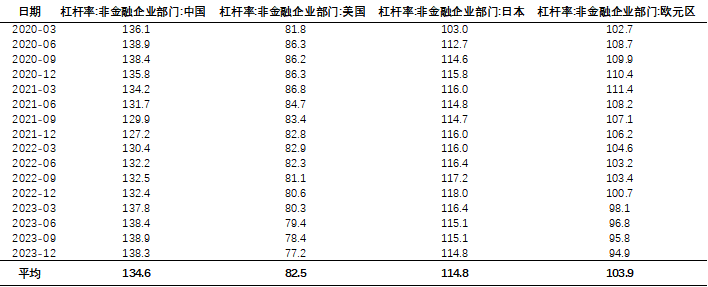

a) 首先,企业没钱了!目前国内非金融企业的杠杆率要显著高过美国、日本及欧洲等主要经济体。

数据来源:Wind

上述过高的企业杠杆限制了信用扩张的能力;而经济下行又进一步造成了实体企业的阶段性收缩,投资意愿受到显著抑制!在全社会信用需求显著收缩的背景下,政策性的信用供给主要提供给了有还款能力或还款信用(国央企),但同样没有信用需求的企业,在造成资源分配效率降低(旱的旱死、涝的涝死)的同时,进一步加剧了全市场的“资金空转”和“资产荒”局面。个别企业利用信贷政策的便利,贷款融资转手投向二级市场的固收收益资产,进行政策套利。

总体来说,企业杠杆高企、经济下行的大背景下,目前实体企业投资能力和投资意愿也是两弱。

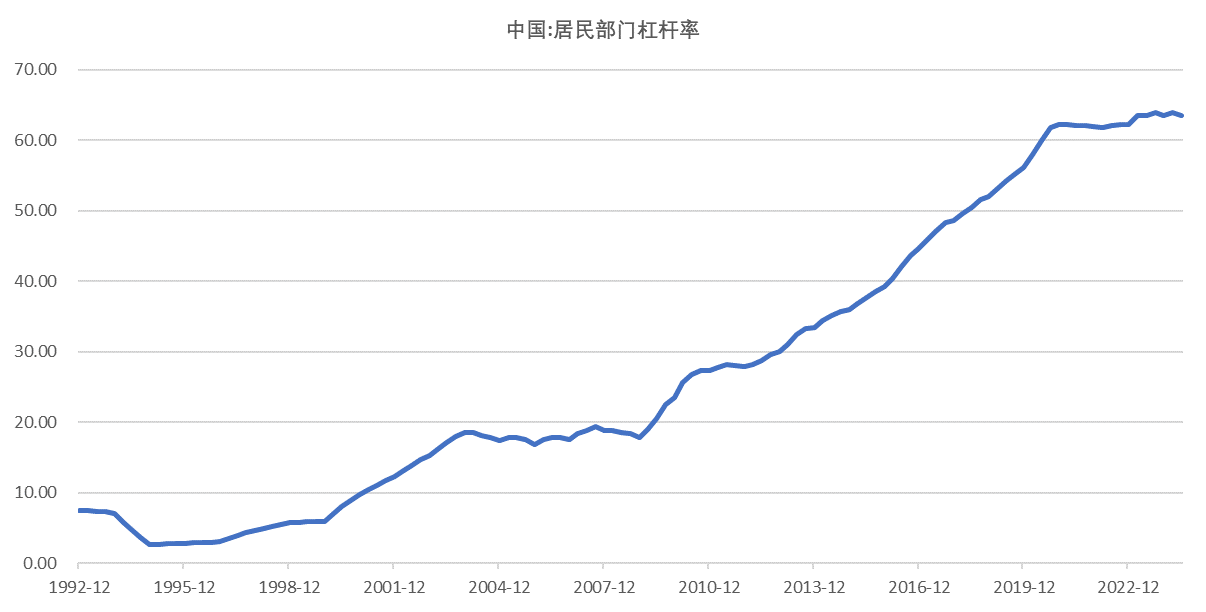

b) 其次,老百姓也没钱了!当前国内居民单位杠杆水平是有数据统计以来的最高。“3条红线”以来,地产投资情绪的抑制,显著降低了居民单位杠杆增速,但杠杆水平依然在逐年创新高。

数据来源:Wind

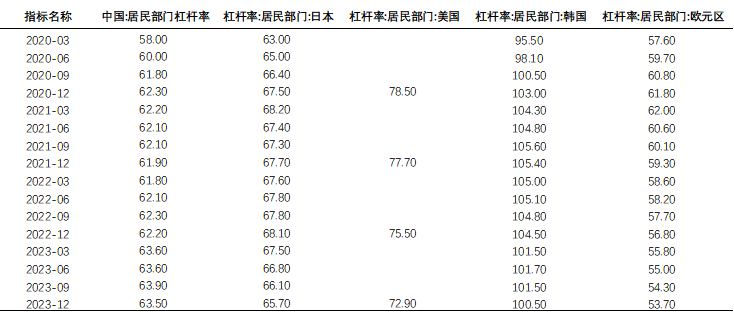

和自己比较完,和境外主要经济体比较,我们的居民杠杆水平大体在什么位置?详见下表。

数据来源:Wind

目前国内居民杠杆水平基本追赶上了日本,依然低于美国,高于欧元区;棒子国冠绝在列。横向比较下来,貌似国内居民杠杆水平相对温和,实际上不同国家的社会保障体系决定了居民杠杆中枢本也不在一个水平上。

除此以外,从统计口径来说,上述居民杠杆率计算的是居民负债水平占GDP的比重;如果讨论居民单位负债水平占自身净资产的比重,那么在房价大幅缩水的背景下,当前国内老百姓的负债水平相较于过往历史,是有显著的被动抬升的。

在整个社会保障体系中,中国老百姓自己照顾自己的部分的贡献,高过日本、美国和欧洲主要经济体。相对较低的安全感促使中国居民在当前杠杆水平下难以继续扩表。 总体而言,为什么老百姓不消费,不投资,真的是能力、意愿、信心都不在线。

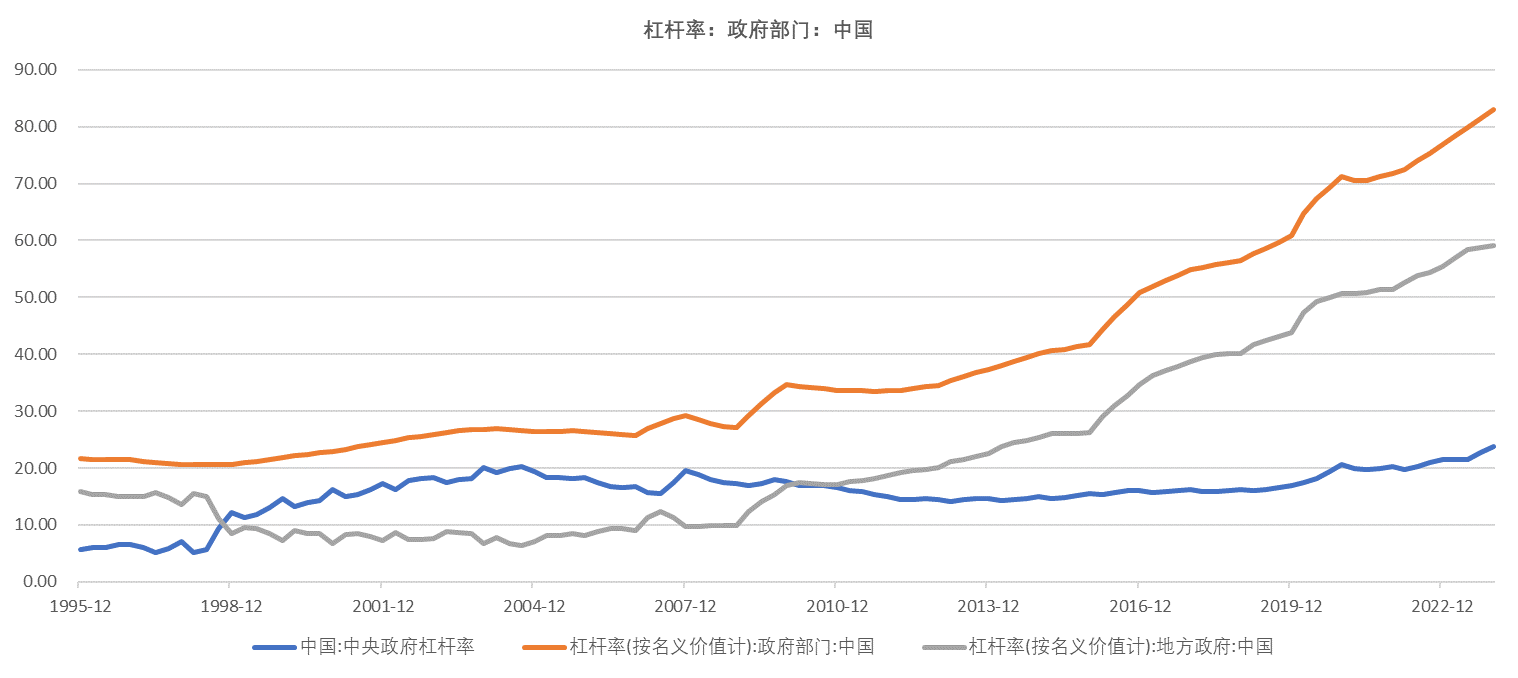

c) 还有,地方政府的水也快干了!通过中央政府杠杆率及政府部门杠杆率两个数据的轧差,我们能简单计算出中国地方政府的杠杆率水平,目前(2023年12月)是59.2%,是绝对的历史高点。值得注意的是,统计口径里2018年以后得数据已经剔除了部分地方融资平台的债务贡献,意味着实际杠杆率要高于目前显示的水平。

数据来源:Wind

三年疫情财政支出的极度扩大及土地财政的告一段落,给地方政府带来的影响基本上是割开大动脉的同时扎紧输血管的效果。中央政府也很重视地方的财政困难,今年已经出台了诸如消费税改革在分配比例上向地方财政的倾斜。然而作为一个小税种,有人统计分析过,消费税增量对地方财政的补充大约1万亿,然而当前地方财政每年的缺口超过4万亿。扎紧土地财政的口袋后,地方财政压力的解决任重道远。总而言之,现在地方政府没钱且平台融资新增受限的背景下,地方政府主导的投资对经济增速的拉动,短期来说是不用指望了。

d) 最后,就只剩下中央政府主导下的中央财政了。

上面图表也显示了当前中国中央政府的杠杆率水平,大约是23%到24%之间;这个水平相较于日本、欧美都还有显著的差距。较低的杠杆水平赋予了中央政府较高的扩表能力;当前的宏观经济情况及各个其他部门的财务状况也决定了中央政府在修复经济及社会信心层面责无旁贷。事实上,今年中央财政也的确通过发行特别国债,及扩大地方政府施用特别国债融资的范围等方面,给予了经济及地方财政更有效的支持。

中央财政对经济的支持力度的高低,还是取决于高层的施政思路。当前经济环境下,或许不应该再对现代货币理论过于排斥,财政赤字货币化即使不是药方本身,也是较为合适的药引。

3. 通缩的螺旋负反馈(08:00)

在资产负债表相对健康,杠杆率较低的状态下,社会对抗通缩的能力理论上是要比对抗通胀好一些。说白了就是存粮还够的情况下,大家勒紧裤腰带的底气是足的。然而上面提到了,目前企业、居民甚至是政府的杠杆率都在高位。

这种情况下,较高的负债水平叠加不断下行的未来现金流预期会显著降低居民及企业的信心;居民信心不足的表征即是需求的显著下滑及缩表(例如提前还房贷);需求的下行过程致使再次供需平衡后的商品价格的下降,推动通缩;通缩显著冲击企业的盈利及盈利预期,企业进而降本裁员,进一步影响居民单位的收入及收入稳定性。以上构成了通缩的螺旋负反馈。一旦经济陷入到这样一个过程,是很难通过自身的调整而得到摆脱的。上世纪30年代大萧条的美国,是通过罗斯福新政叠加二战创造的美国战时经济的buff加持,才得以摆脱经济困境。

与此同时,由于中低收入群体的支出构成中,满足生活需求的刚性支出占比要更高,因此通缩经济对中低收入群体的冲击会更大,在加剧社会整体贫富分化的同时,贡献潜在社会不稳定因素。

因此,通缩一般情况下要比通胀更麻烦,而当下国内对抗通缩的能力不会比对抗通胀更大。

二、 接下来经济复苏的突破口及过程中的资产配置思路(09:15)

1. 政策调控方向正在岔路口

毋庸置疑决策层对于复苏经济和社会信心的意愿及重视程度。上面提到的施政思路的差异决定了过程质量。我们相信政策在“防化风险”和“刺激经济”两个维度的先后排序结果总会转向。当“防化风险”逻辑下所实施的各项政策均对复苏经济所起到极为有限作用后,必然会促使政府思考是否应该用更为激进的政策向经济复苏提供更大作用的支持。

具体措施可能会包括扩大财政资金对底层需求修复的直接刺激、增加货币流动性供给并鼓励资金通过金融机构进入资本市场、更大力度的政府财政对地产供给的消化及调整新增社会财富的分配模型等。 这其中一些政策已经在进行中,例如特别国债对家电以旧换新的支持,允许地方政府施用特别国债资金进行地产收储等。可能这些还不够,至少资本市场所反映出来的悲观预期依然显著超出了当下国内基本面的现状。

即是大家都知道政策的转变将是必然,然而由于转变一定程度不取决于基本逻辑判断本身,更多来自于决策层的价值取向的切换,因此对于政策节奏的预判的胜率很低,风险很大。

2. 拥有确定性的资产

经济基本面对于大多数市场参与者都是明牌的情况下,未来市场的主要变数就在政策;刺激性政策迟迟不到位让市场多头情绪枯竭殆尽,形成了近几个月的市场萧条现实;而政策一旦发力将导致空头面临巨大亏损的担忧,使得当前市场做空情绪亦是寥寥。跳脱市场现状,如何找到无论政策是否切换都具备确定性的资产是当下最重要的事。

目前来看,国内利率资产和信用资产依然具备相对最高的确定性。如果政策延续托而不举,基本面的下行预期及宽松的信贷环境会促使市场化利率继续下行,信用利差进一步收窄(即是信用利差目前已经被压缩到令人发指);另外,商业银行巨大的负债端压力所形成的资产荒依然对利率及信用利差的下行形成巨大逻辑支撑。一旦政策切换到刺激模式,货币供给价跌量涨的预期对利率及信用资产的价格会形成更强的利多背书,让相关资产的牛市得以延续,直到基本面显著修复带来较强的政策转向预期。