25

25 1

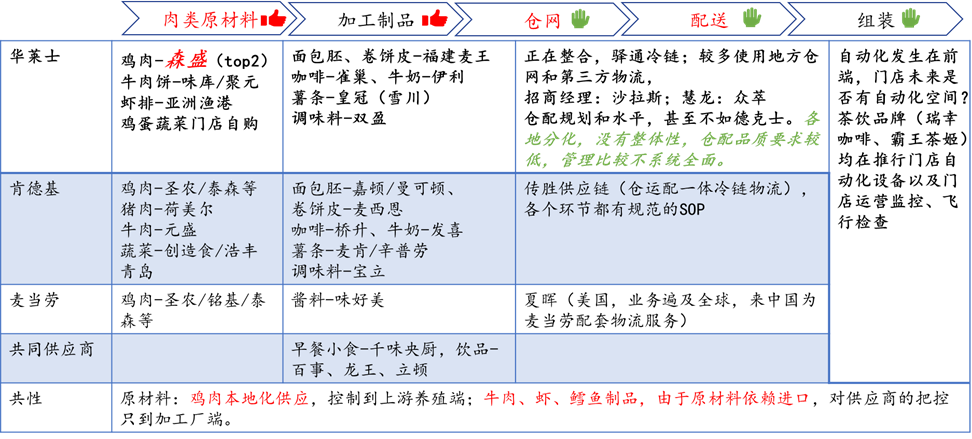

1华莱士竞争分析

门店选址和客单价上,华莱士和塔斯汀构成直接竞争;德克士虽然也是下沉品牌,但和华莱士错位竞争(主要单品手枪腿,客单价接近麦肯,开在三线以下商城)。

华莱士单店情况

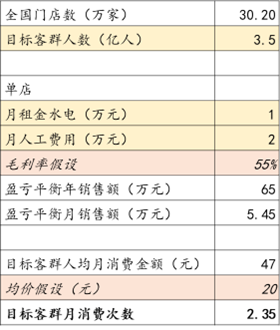

- 自上而下测算。中国炸鸡汉堡门店数量仍有一定空间。测算逻辑是,根据单店盈亏平衡计算目标客群消费频率,跟实际体感进行对比。

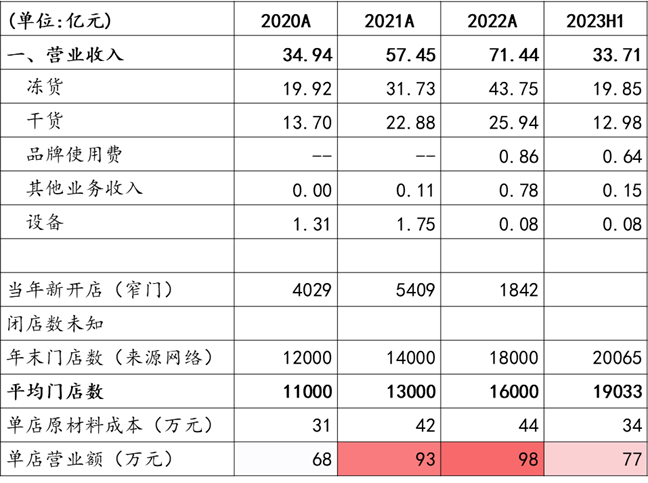

- 自下而上测算。华莱士2023H1店效转弱(但仍优于盈亏平衡)。

• 2023H1新开店442家,2023H1平均门店数(19317+19759)/2=19538家。

Ø 经营性成本:

• 单店冻货半年采购:10.16万元

• 单店干货半年采购:6.64万元

• 结合门店毛利约55%,半年营收约37.3万元,日店效2074元。

• 海沧较好的店单日营收约6000元,门店租金约200元/天,人工700/天。线上占比较大。

Ø 一次性成本:

• 启动资金:50-80万,加盟商支出20万。设备15w,租金半年3-6w,装修20-25w,首次采购10w元,鸡蛋和青菜等不易存放的自行采购。

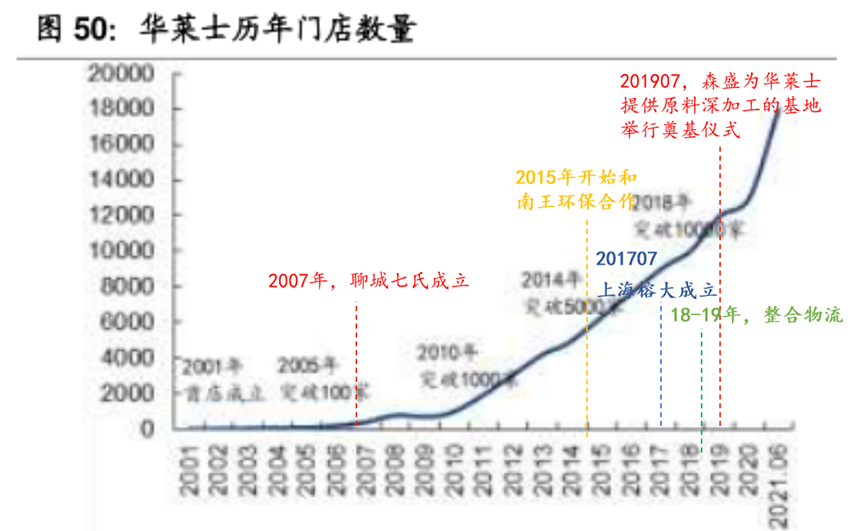

- 实际情况看,有增长空间但增速放缓。华莱士门店增速最快的阶段是2021年,近两年放缓,麦肯王塔2023年加速。华莱士2021年开店多主要因为:房租+鸡肉价格降价严重+人工。目前华莱士实际招商不积极,受区位饱和和市场竞争影响。

华莱士总部,华士食品赚钱吗?

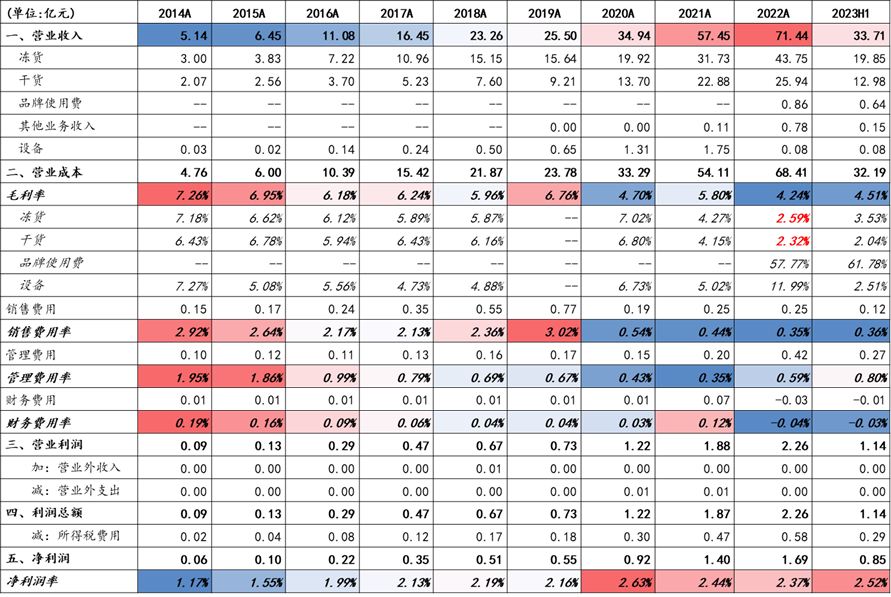

营收随门店滞后增长;总部让利,供应原材料的毛利逐年降低,供应商激励高

未来增长几何?

- 门店:消费场景“错峰”,外食转中食。

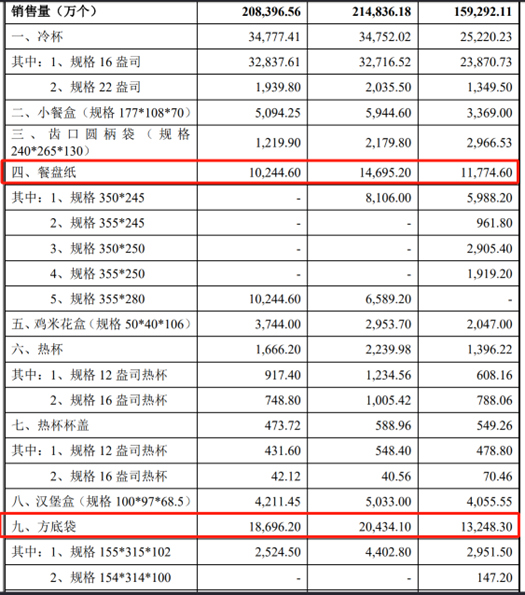

1、从包材采购情况,推测华莱士门店外卖率逐年提高

南王环保向关联方华莱士销售食品包装和环保纸袋,以市场价格定价,略高于给必胜客和麦当劳的价格。

在营业额上升情况下,餐盘纸数量下降,方底袋(外卖袋)数量和占比显著提升。

2、根据美团2020年报告,华莱士长期霸占美团外卖榜单前列。

竞争策略对比:塔斯汀和甜啦啦等下沉市场品牌,通过抖音直播、美团发放团购券,引导消费者到门店消费,增加门店露出。

品牌端:供应链整合和对外赋能

华莱士创始人二次创业,分别创立半天妖(1462家,主战场一二线城市,山东最多)和可斯贝莉(242家,乡镇店,平价🍞),供应商颇有重合,目前复用情况一般。

华莱士供应链整合情况

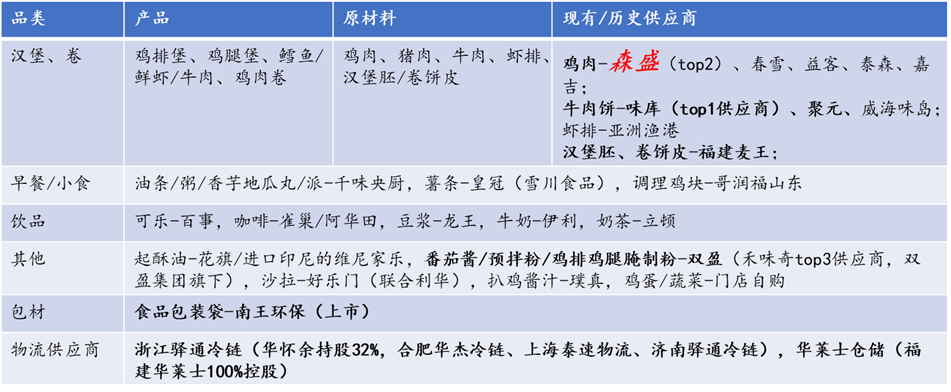

核心原材料(如鸡肉、牛肉饼、调味料,非麦肯供应商)和物流(华莱士物流管理较为宽松)均通过股权方式绑定;

上游供应较为成熟或成本占比不大的则采取直接合作,如饮品、小食。

前端优秀,降本做到极致;后端仓配和门店管控不足

华莱士供应链整合动作-鸡肉

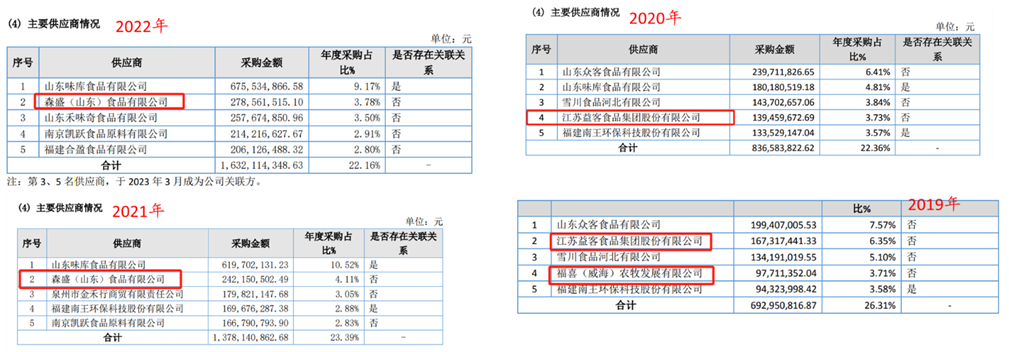

春雪食品招股书显示,华莱士是其2020年前五大客户之一;

益客食品招股书显示,华莱士自2018年至2021年上半年均是前五大客户之一,21年上半年占比大幅下滑。

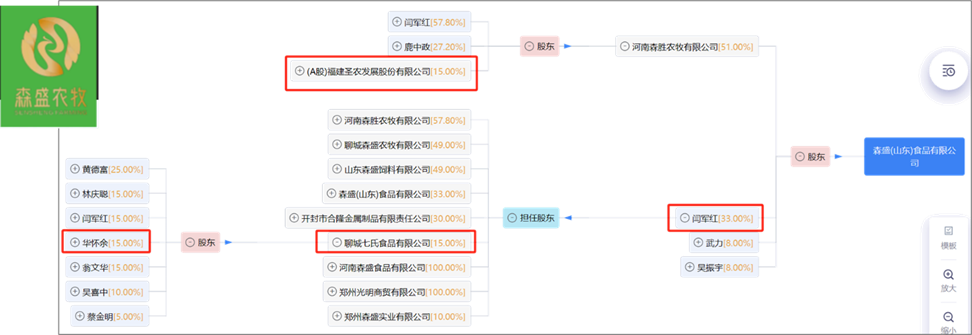

可推测华莱士鸡肉核心供应商转移路径为:2019年益客/福喜-2020年益客/春雪(白羽鸡)-2021年益客切换到森盛(肉杂鸡)-2022年森盛(肉杂鸡)

森盛食品是全国目前规模较大的肉杂鸡养殖企业,现年养殖能力4000万羽、屠宰能力8000万羽,主要产品以整鸡为主。森盛是华莱士供应链生产基地的重要组成部分,客户包括百胜、海底捞、周黑鸭、绝味等餐饮及供应链企业?

自2007年森盛旗下第一家屠宰场聊城七氏食品成立(华怀余持股15%且担任董事),随后联营阳谷鑫源食品、莘县强盛食品、莘县蓝天食品、泰安世初食品等屠宰场。2019年又新建森盛(山东)食品有限公司,在山东莘县及阳谷境内新建工厂配套华莱士供应,是817肉杂鸡行业的隐形冠军。

2022年12月,福建圣农出资2100万元认购森胜农牧1573.50万元增资,将持有森胜15%股权(森胜是森盛食品100%股东)。