14

14 0

0一、 古典利率决定理论

(一) 背景

封闭的产品市场,储蓄=收入-支出。

无货币经济,决定的是实际利率。

价格充分弹性,货币只影响价格,不影响任何实际变量。

(二) 理论内容

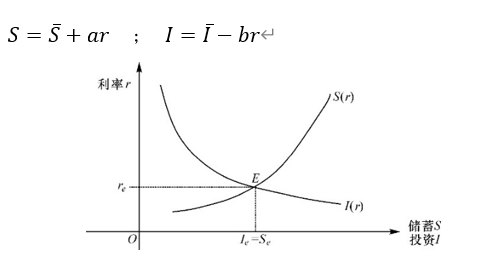

- 观点:认为产品市场的储蓄和投资决定了均衡的实际利率

- 逻辑

1. 储蓄表征资金供给,和利率正相关

由于人性不耐,利息是即期消费的机会成本,远期消费的报酬。利率越高,这笔利息收入就越高,人们自然越有激励进行储蓄。

2. 投资表征资金需求,和利率反相关,因为利率是企业投资需要负担的成本

3. 储蓄等于投资,供给等于需求,产品市场出清,决定了均衡的实际利率

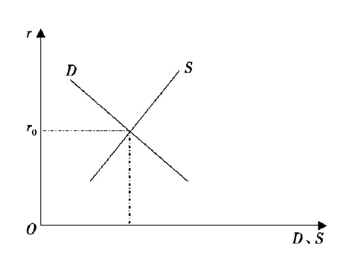

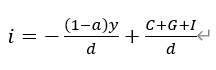

- 数学公式及图形

1.  数学公式:

数学公式: ;

;

2. 图形

(三) 特点及评价

1. 特点

古典利率决定理论是一种局部均衡理论,使用的是流量分析法,认为利率具有自动调节资本供求的作用。

2. 评价

忽略了除储蓄、投资以外的其他因素如货币因素对利率的影响,且认为利率是储蓄的主要决定因素。但现在的经济学家发现收入是储蓄的决定因素。

二、 凯恩斯理论决定理论

(一) 背景

凯恩斯对古典利率决定理论提出了质疑,认为存在特殊情况,如持有现金的时候不会产生利息。所以认为利息是放弃流动性的补偿;在货币市场下,只有债券和现金两种形式

(二) 理论内容

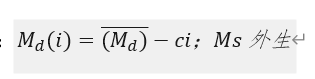

- 变量:货币市场的货币需求和货币供给决定均衡的名义利率

- 逻辑

1. 货币需求和利率反相关。包括交易性、预防性和投机性三部分。其中交易性和预性货币需求和收入正相关,投机性货币需求和利率反相关。

2. 货币供给是中央银行外生给定的(仅是凯恩斯观点,现实情况并非如此)

3. 货币需求等于货币供给,货币市场出清,决定了均衡的名义利率

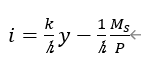

- 数学公式及图形

1. 数学公式:

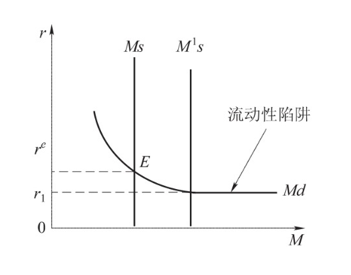

2.  流动性陷阱,即当利率下降到一定程度时,人们愿意持有无限多的货币而不愿意持有有价证券,故中央银行无法通过继续发行货币降低利率

流动性陷阱,即当利率下降到一定程度时,人们愿意持有无限多的货币而不愿意持有有价证券,故中央银行无法通过继续发行货币降低利率

3. 图形

(三) 评价

凯恩斯学派的利率决定理论是一个存量理论,纠正了古典学派完全忽视货币因素的偏颇,但走向了另一个极端。认为利率纯粹是货币现象,与实际因素无关,货币供给只能通过利率才能影响实体经济。

(四) 古典和凯恩斯利率决定理论的比较

三、 可贷资金理论

(一) 背景:

结合了古典和凯恩斯利率决定理论,但两者部分存在差异,采用保持价格不变的方式决定实际利率,和存量取分差的方式,变成流量分析法

(二) 理论内容

- 变量:可贷资金市场的可贷资金需求和可贷资金供给决定了均衡的实际利率

- 逻辑

1. 可贷资金需求=投资+新增货币需求,与利率反相关。是因为投资与利率反相关;新增货币需求=窖藏-反窖藏,与利率反相关。

2. 可贷资金供给=储蓄+新增货币供给,与利率正相关。是因为储蓄与利率正相关;新增货币供给与利率无关。

3. 可贷资金需求等于可贷资金供给,可贷资金市场出清决定均衡利率水平

- 数学公式及图形

1. 数学公式:

2.  图形

图形

(三) 评价

1. 可贷资金理论与凯恩斯学派一致,都是认为对货币的供需决定了利率

与古典学派不同的是资金的供给不止来源于家庭、企业的储蓄(实质因素),还来源于银行的信用创造(银行的信用创造使货币供应量增加,货币因素);货币的需求不止来源于投资者的投资需求(实质因素),也来源于资金供应者(家庭、企业)增加货币持有量的需求(货币因素)。

2. 它兼顾了货币因素和实际因素对利率的决定作用

可贷资金理论的主要特点是兼顾了货币因素和实际因素。它实际上是试图在古典利率理论的基础上,将货币供求的变动等货币因素对利率的影响综合考虑,以弥补古典利率理论只关注储蓄、投资等实物因素的不足,所以被称为新古典利率理论。

3. 它使用了流量分析方法

可贷资金理论从流量的角度研究借贷资金的供求和利率的决定,可以直接用于金融市场的利率分析。特别是在资金流量分析方法及资金流量统计建立之后,用可贷资金理论对利率决定做实证研究和预测分析有其实用价值。

4. 可贷资金理论的最大缺陷是,在利率决定的过程中,虽然考虑到了商品市场和货币市场,但是忽略了两个市场各自的均衡。

可贷资金市场实现均衡,并不能保证商品市场和货币市场同时达到均衡。因此,新古典学派的可贷资金利率理论尽管克服了古典学派和凯恩斯学派的缺点,但是不能兼顾商品市场和货币市场,因而仍然是不完善的。从数学角度来看,I+△Md=S+△Ms,这个公式显然无法推出I=S,△Md=△Ms 两个等式。所以,可贷资金理论是总体均衡,而这一问题被之后的 IS-LM 模型解决了。

(四) 古典利率决定利率和流动性偏好理论、可贷资金理论之间的区别

1. 在利率决定因素上:古典利率决定理论主要强调非货币的实际因素在利率决定中的作用,这种实际因素是投资和储蓄或生产率与节约率:而流动性偏好利率理论强调货币因素的作用,忽视实际因素的作用:可贷资金理论既强调货币因素又注重实际因素的分析。

2. 在对货币的分析上:流动性偏好利率理论与可贷资金利率理论之间也存在分歧,主要表现在:流动性偏好利率理论中的货币供求是存量,而可贷资金利率理论的货币供求是流量:流动性偏好利率理论主要分析短期市场利率,而可贷资金利率理论主要研究实际利率的长期波动;流动性偏好利率理论是短期货币利率理论,而可贷资金理论是长期实际利率理论。

四、 IS-LM模型

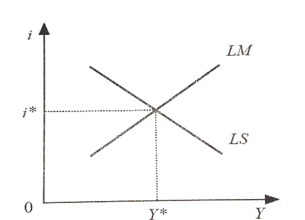

(一) 背景

1. 为了解决货币市场和产品市场的共同均衡

2. 前提假定:经济中存在大量闲置资源和生产能力,总供给水平,均衡产出完全由需求侧决定

(二) 理论内容

- IS曲线

1. 含义:IS线上的点表示产品市场均衡,来自古典利率决定理论

2. 方程:

3. 斜率:斜率为负。与d和a有关,但一般认为a--收入对消费的影响不会变动,所以受到d的影响:投资对利率的敏感性d越大,投资对利率越敏感,越平坦(利率变动一点点,投资增加很多);d越小,投资对利率越不敏感,越陡峭(利率需下降很多,投资才会增加);d=0,投资对利率完全不敏感,IS垂直,意味着投资陷阱(一般发生在经济衰退,企业家信心不足的时候,此时需要财政政策的干预)

4. 位置:和自主性消费有关

- LM曲线

1. 含义:LM上的点表示货币市场均衡,来自凯恩斯利率决定理论

2. 方程:

3. 斜率:斜率为正。和货币需求对收入的敏感性k和货币需求对利率的敏感性h有关;一般认为货币需求对收入的敏感性k比较稳定,所以主要考虑货币需求对利率h的敏感性:h越大,货币需求对利率越敏感,图像越平坦;h越小,货币需求对利率越不敏感,图像越陡峭;h=∞,货币需求对利率极度敏感-流动性陷阱,图像水平(一般发生在经济周期衰退、利率很低的时候)

4.  位置:和实际货币供给有关

位置:和实际货币供给有关

- 图像

(三) 意义

该理论既克服了古典学派的利率决定理论只考虑商品市场均衡的缺陷,又克服了凯恩斯学派的利率决定理论只考虑货币市场均衡的缺陷,同时还克服了新古典学派的利率理论在兼顾商品市场和货币市场时忽视两个市场各自的均衡的缺陷,因而该模型被认为是解释名义利率决定过程的最成功的理论。

可以判断财政效力和短期的经济波动,在投资陷阱和流动性陷阱下,财政政策效力更好。利率决定:保证货币市场产品市场共同均衡和各自均衡,为一般均衡。产出GDP决定:产出表征国民财富,是度量居民福利的主要指标。