2134

2134 20

20我从这里拷贝来的:85后对话95后:关于投资和生活,分歧有点多

特别值得注意的是,两位对话者看似对立的主张,实则揭示了"贝塔收益获取"与"阿尔法能力培养"的互补关系,这正是成熟投资者需要兼备的双重素养。

以下时间码来自混元大模型:

- 燕妮介绍节目主题

- 小罗的副业"轻资产"哲学:

* 资产轻:低资金投入

* 精力轻:利用主业技能拓展副业

- 职场认知:

* 反对"给多少钱干多少活"

* 主张“即便给你1万,也要敢于干5万活,多干活不会吃亏的 ”

- 播客起源:疫情封控期的自我突破

- 意外收获:行业资源整合(出版社/商务合作)

- 时间管理:

* 小罗6:30起床的"老年作息"

* 通勤1.5小时阅读时间 ?

- 输入系统:

* 碎片化时间也可以抓紧阅读

* 书单特征:金融+社科+传记混合

- 输出系统:

* 200天朋友圈读书笔记实验

* 通过公开表达倒逼深度思考

- 典型工作日:

- 读书会双重功能:

* 知识获取渠道

* 高净值社交场景

- 亲密关系实践:

* 应用《亲密关系》理论

* 刻意建立"共同成长"联结

- 燕妮的指数定投论:

* 普通人的最优解(避免个股认知陷阱)

* 估值中枢策略(PE/PB波段操作)

- 小罗的价值投资论:

* 超额收益三要素:

1. 分红再投资复利

2. 极端低估逆向布局

3. 深度尽调构建认知差

- 中特估现象解读:

* 社会价值折价模型(高铁案例)

* 国企分红逻辑重构

- 中美市场对比:

* 美股有效性:ROE驱动

* A股特殊性:政策因子溢价

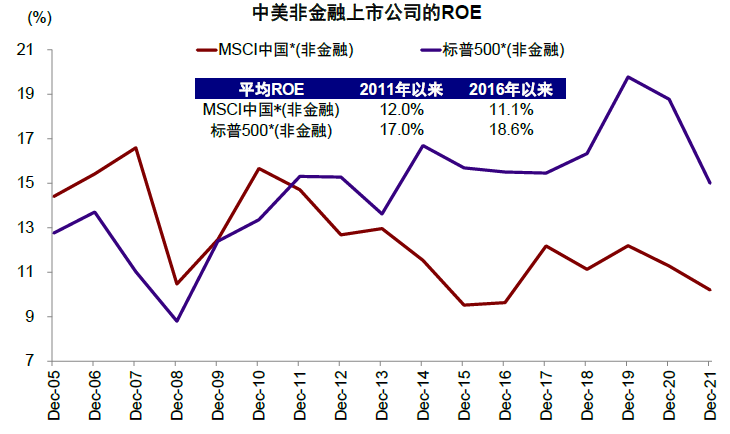

除了表观的收入和盈利增速之外,如果我们聚焦企业的投资回报率(ROE水平),可以发现中美上市公司的差异可能更为显著。具体来看,

1) 绝对水平:相比美国整体15.5%(过去5年)的ROE水平,MSCI中国只有11%左右,A股更低(10%);非金融企业的差距更大,美国平均ROE高达18.6%,而中国非金融企业ROE仍在11%附近。

2) 发展趋势:中国上市公司ROE在2010前的ROE水平并不明显低于美国,但是之后出现趋势性下行,拉开了与美国企业的差距;相比之下,美国上市公司的ROE基本维持平稳、甚至还有小幅上行。

3) 驱动因素:通过杜邦分析我们可以发现,在中国非金融企业整体资产负债率高于美国的情况下,虽然资产周转率同样偏低,但是净利润率的差异是导致中美非金融ROE差距的最大因素。相比美国平均10%以上的净利润率,中国上市企业的净利润率只有5~6%左右,导致回报率明显偏低(来源:中金研究 )

32:02-结束 终极共识

- 风险控制共识:

* 燕妮:通过宽基分散非系统风险

* 小罗:严控买入价格的安全边际

- 底层共性:

* 对复利机制的信仰

* 对能力圈的敬畏

行为经济学洞见

- 禀赋效应破解:小罗通过"朋友圈日更实验"消解展示欲,将外在监督转化为内在驱动力

- 心理账户管理:将健身定义为"精力投资"而非消费,解决行为持续性难题

- 框架效应应用:把股票下跌重构为"增加股数机会",逆转损失厌恶心理

2025年开始记录每一本书

【风险提示】

基金有风险,投资需谨慎。以上内容仅供参考,不预示未来表现,也不作为任何投资建议。语音中的观点和预测仅代表投稿人和主播小罗当时观点,今后可能发生改变。