4339

4339 37

37几十块到上万块都有,医疗险到底怎么选? | 每天听懂一点保险

💙看病不慌,养老不愁,理财不难!欢迎来到「深蓝保编辑部」,这是一档深蓝保旗下的播客节目,我们传递保险的温度,也分享生活的态度!

🎙️本期人物介绍

主播:莫莫,前香港财富管理经理,8年保险行业经验,不会销售的编辑不是好INFP

主播:斯斯,前广告人+ACGN爱好者,保险学专业出走半生,归来仍是副业小天才

这两年,咨询医疗险的朋友明显变多了

尤其是感受到了医保DRG的限制,不少听友有问到:能不能用医疗险,让我们获得更多更好的就医选择?

归根结底,大家的诉求还是解决“看病贵”和“看病难”的问题

结合大家对医疗险的疑惑,我们研究了市面上所有类型的医疗险,今天就来一次性搞清楚!

✅ 5大主流医疗险的全景图鉴

✅ 投保攻略:那么多医疗险,究竟怎么选?

✅ 避坑指南:90%的人容易忽略的医疗险细节

✅ 报销技巧:有人看病不花一分钱,是怎么做到的?

这也是【每天听懂一点保险】的第2期节目

在这个专题里,我们会从0到1科普保险,帮助想入门的小白们,绘制一张实用的保险地图

本期的重点内容,我们也整理成了一份实用指南,扫码回复关键词「听懂」就能获取(往期精华也整合在这啦)👇️

💬 想配置保险

如果你对自己或家人的身体情况拿不准,没精力钻研对比的朋友,可以点击👉预约专业顾问💁免费咨询,获取一份量身定制的方案,为你一对一推荐合适产品,效率更高

🎧时间轴

00:38 有医保了,为什么我们还要买医疗险?

05:55 百万医疗险:给自己撑腰,看病花钱不求人

18:29 惠民保:由政府牵头的福利医疗险,防大病的“穷鬼套餐”

21:47 防癌医疗险:终身保证续保的抗癌保障

23:43 小额医疗险:防止小病小痛变成”钱包刺客“

26:16 中高端医疗险:想解决“看病难”,还得有医疗自由权

32:23 那么多医疗险,究竟怎么挑?

34:32 掏了钱≠保单生效!等待期是一条“拒赔红线”

35:30 看病说过的每句话,都可能是拒赔的呈堂证供!

37:04 医疗险怎么能报销更多钱?有哪些小技巧?

39:22 百万医疗险升级潮来了,该换新产品吗?

- 有医保了,为什么我们还要买医疗险?

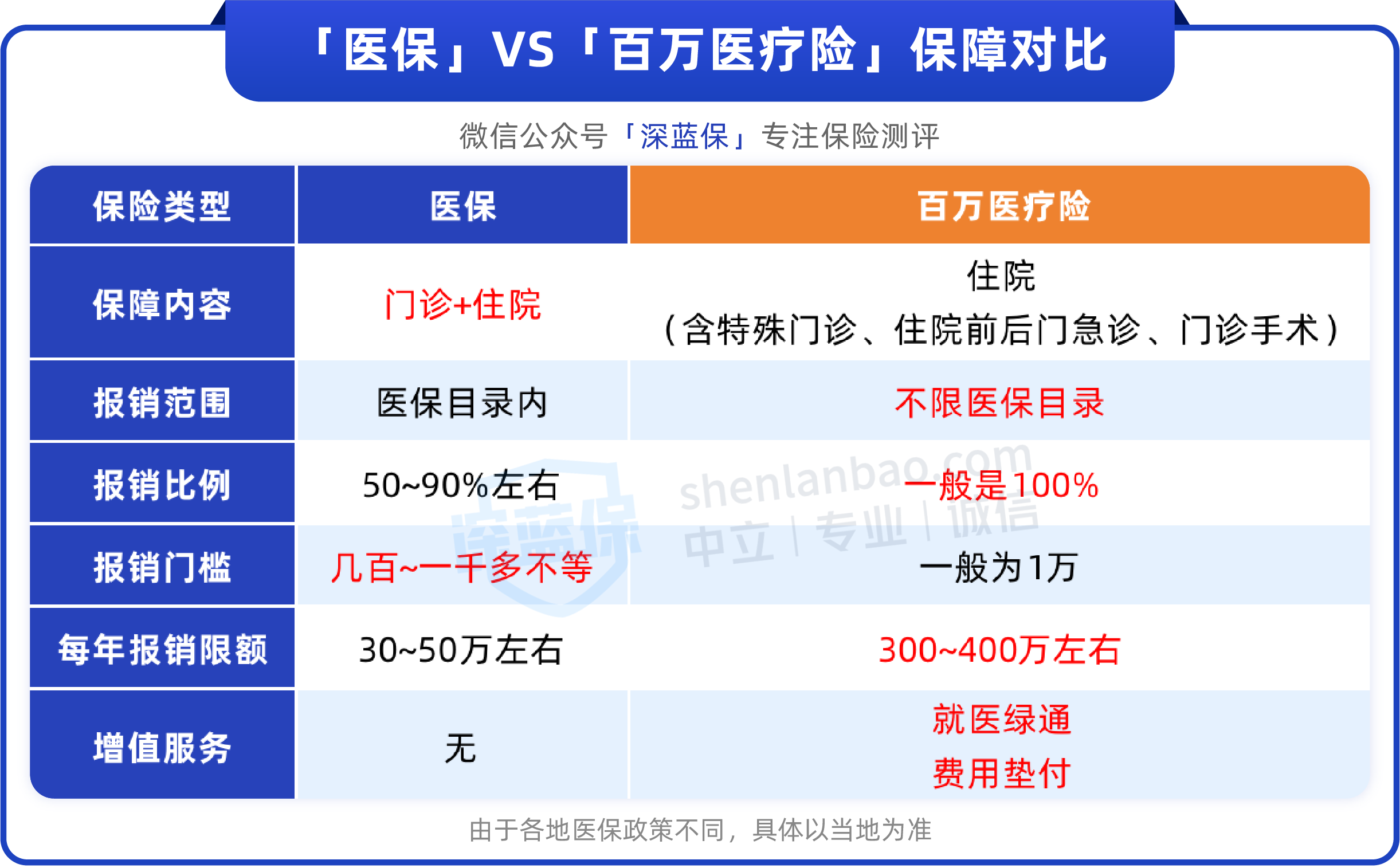

其实医保和医疗险,他们不是非此即彼的关系

医保并不是万能的,主要有以下3大短板:

①保障范围有限

只能报销医保目录内的费用,很多治疗常用的高新技术和特效药没有纳入医保范围,动辄就要大几万,几十万

②不能100%报销

即使在医保目录内,也只能报销50~90%左右,很多效果好,价格偏高的乙类药品、诊疗项目,还需要自己承担部分费用

③报销有封顶线

每个城市的医保,都设有封顶线,比如超过30万就不能报销了,生大病根本不够用

医保是国家福利,能提供基础的医疗保障;而医疗险,恰恰能弥补医保的不足,让我们有面对未知风险的底气

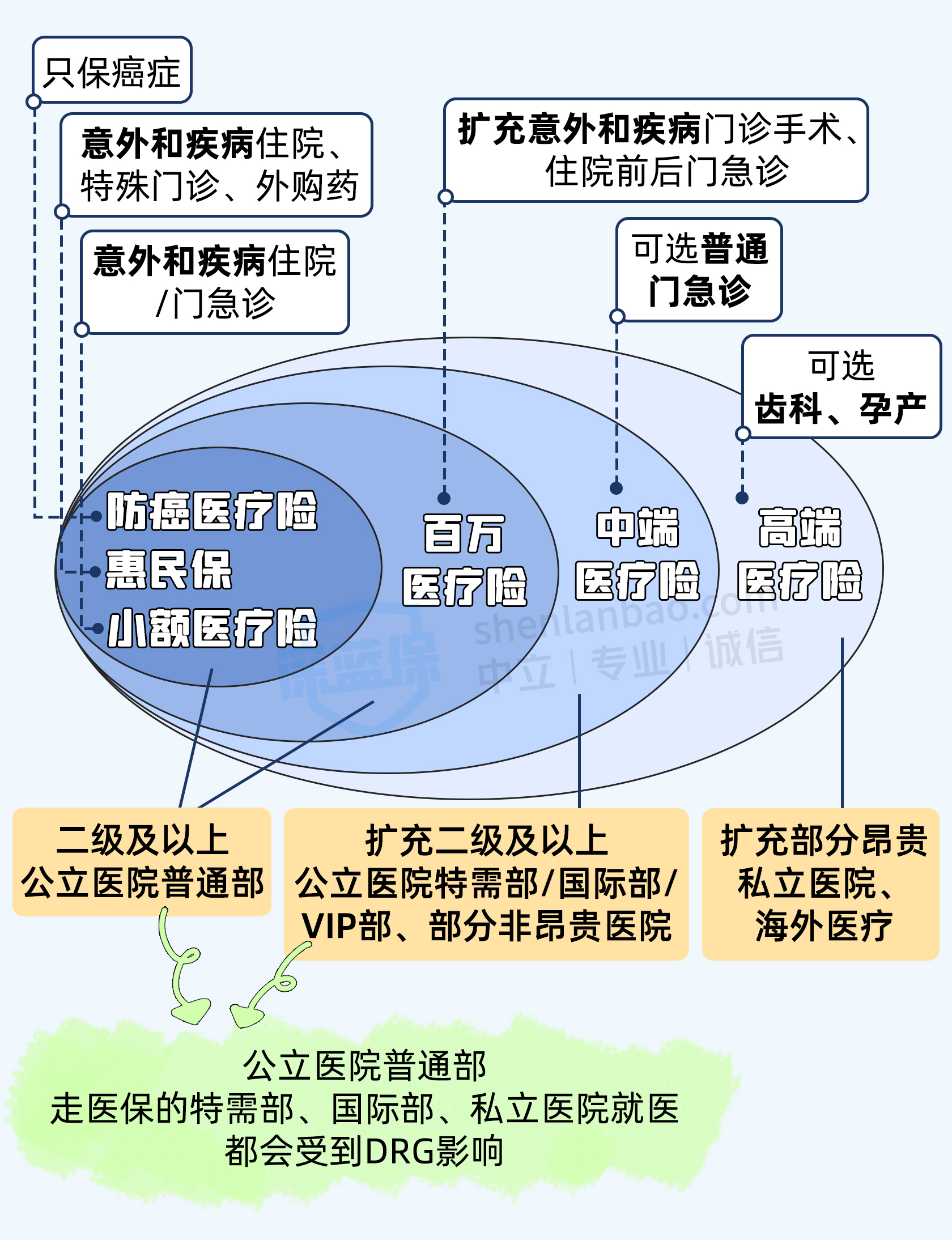

- 百万医疗险:给自己撑腰,看病花钱不求人

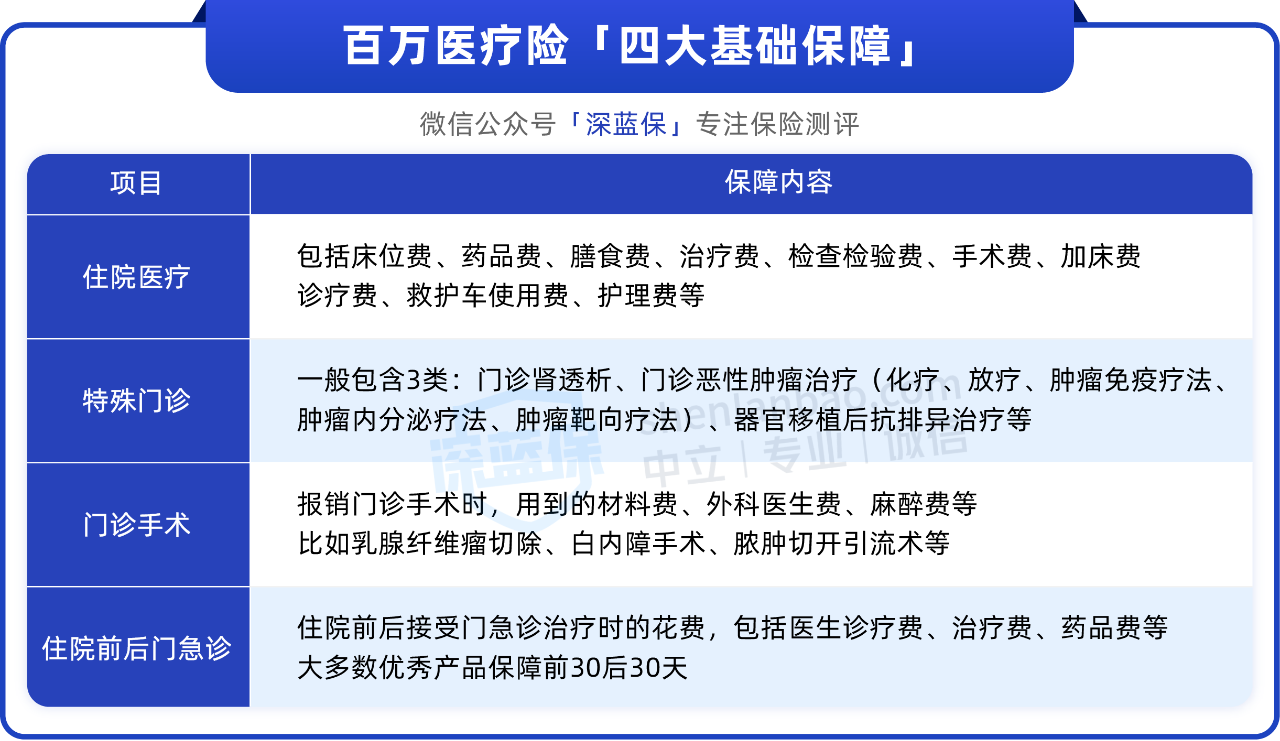

百万医疗险的主要作用,就是报销看病住院治疗费用的

【百万医疗险挑选要点】

①基础保障

住院医疗、特殊门诊、住院前后门急诊、门诊手术这4个最烧钱的保障,一个都不能少

②续保时长

市面上一梯队的百万医疗险,都是保证续保20年打底的,甚至有些产品能做到“部分保障”保证终身续保

③外购药保障

要看“有没有外购药保障”,受医保DRG影响,很多进口药、原研药公立医院基本很难买到,只能咱们自己花钱去院外买

④其他保障及实用功能

质子重离子/就医绿通/住院费用垫付,这些额外的保障越多越好

如果不想费精力去对比找产品,我们也帮你测评筛选了市面上性价比最高的百万医疗险

在深蓝保公众号回复「上百万」领取最新榜单👇️

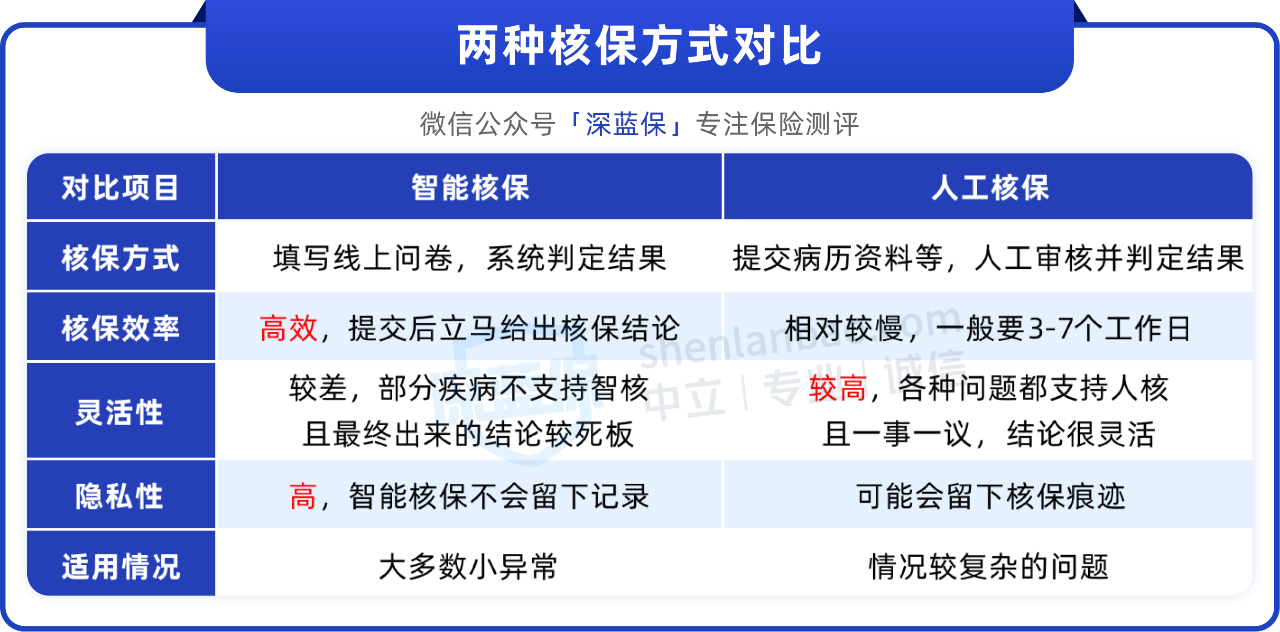

☝🏻细节Tips:买保险,一定要做好健康告知!

如果健康告知问到了,大多数情况下,建议优先尝试智能核保,更高效、灵活;情况复杂的,才考虑人工核保

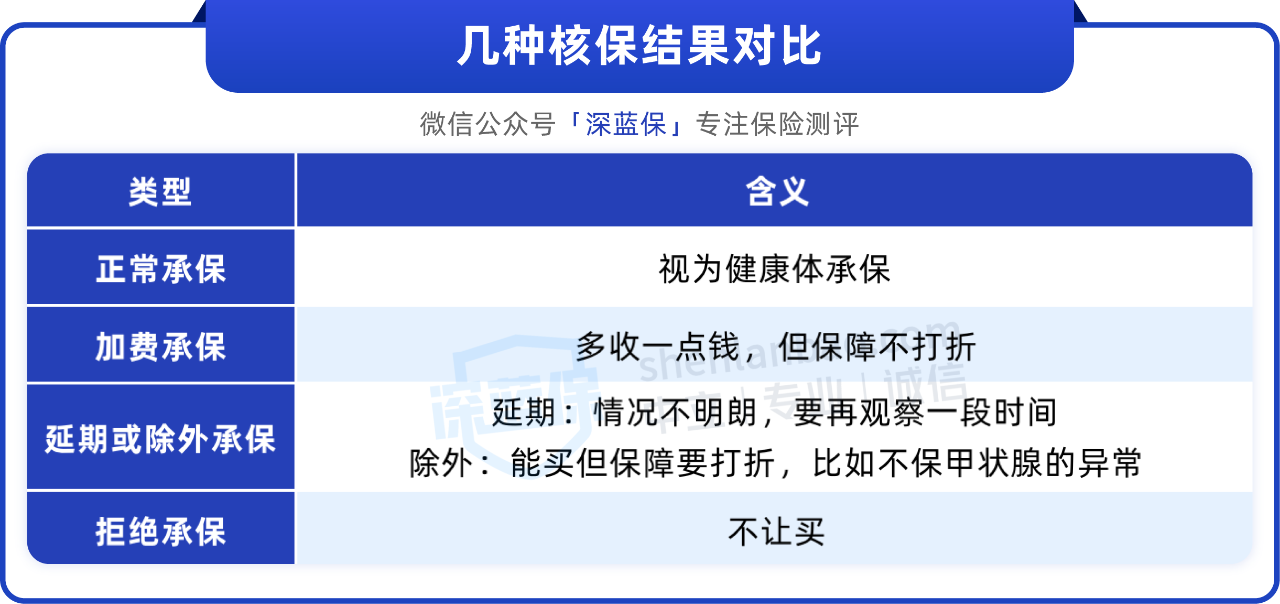

最终的核保结论,从好到坏分别是:

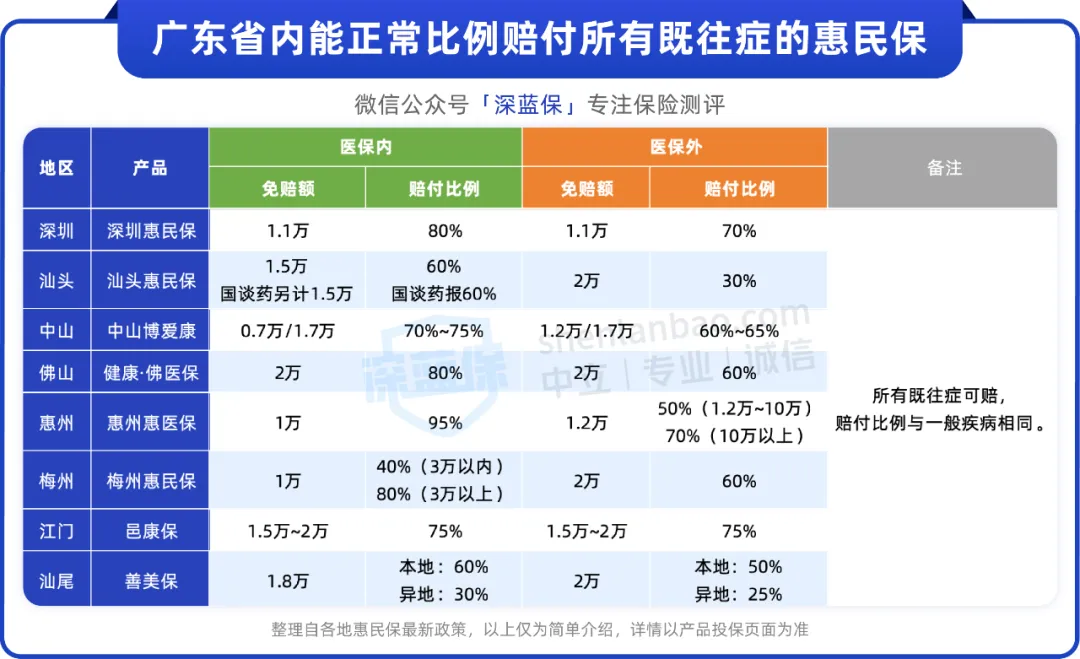

- 惠民保:没有健康告知,防大病的“穷鬼套餐”

惠民保是由各地政府牵头和保险公司设计的福利医疗险

部分城市的惠民保对既往症非常友好,比如广东以下城市,包括癌症在内的所有既往症能买也能赔

不过,惠民保并不保证续保!产品有可能会因为停售或者各种原因买不到

各地的惠民保都有固定的投保时间限制,有些人错过了集中投保的时间,保障就中断了

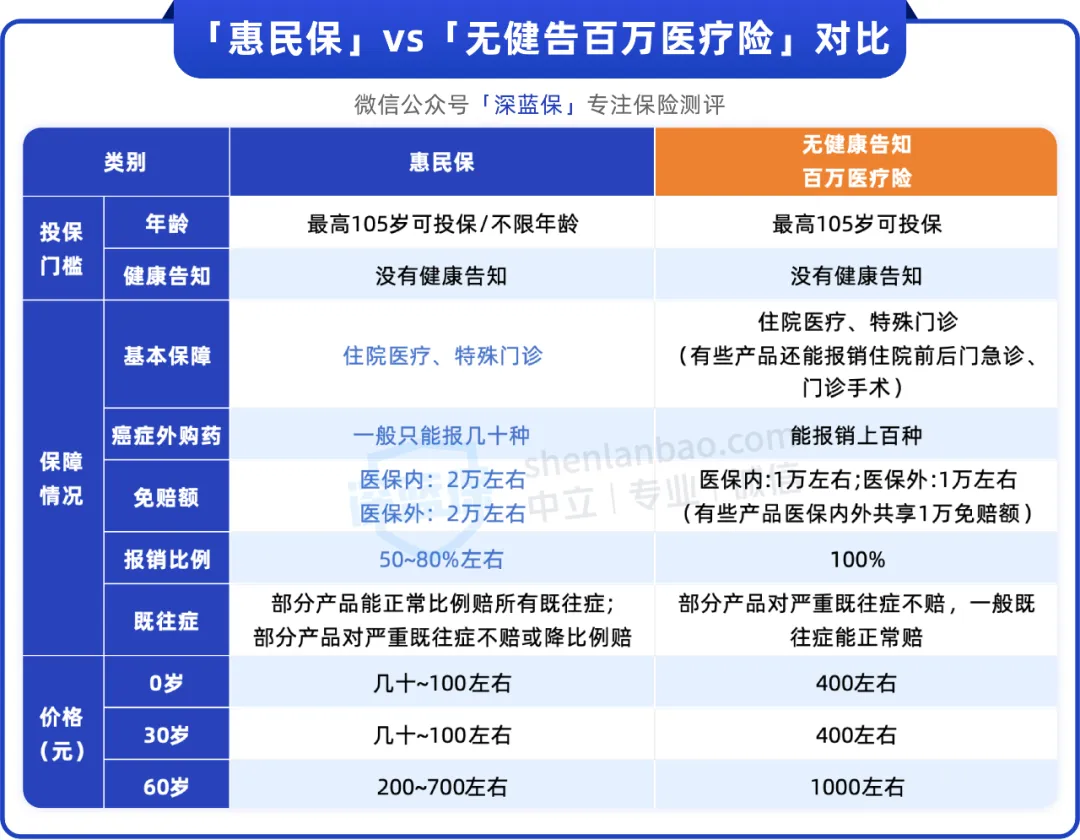

惠民保和无健告百万医疗险之间的差异:

- 防癌医疗险:终身保证续保的抗癌保障

如果上了年纪,或者健康状况不好被百万医疗险拒保了,还可以试试防癌医疗险

防癌医疗险只能报销癌症相关的医疗费用,不过,癌症作为最高发也最容易复发的重疾,能保障上也很不错

挑选防癌医疗险时,要格外注意2点:

①好的防癌医疗险都能终身保证续保

②留意有没有限制100%报销的医院,以及外购药的报销比例等等

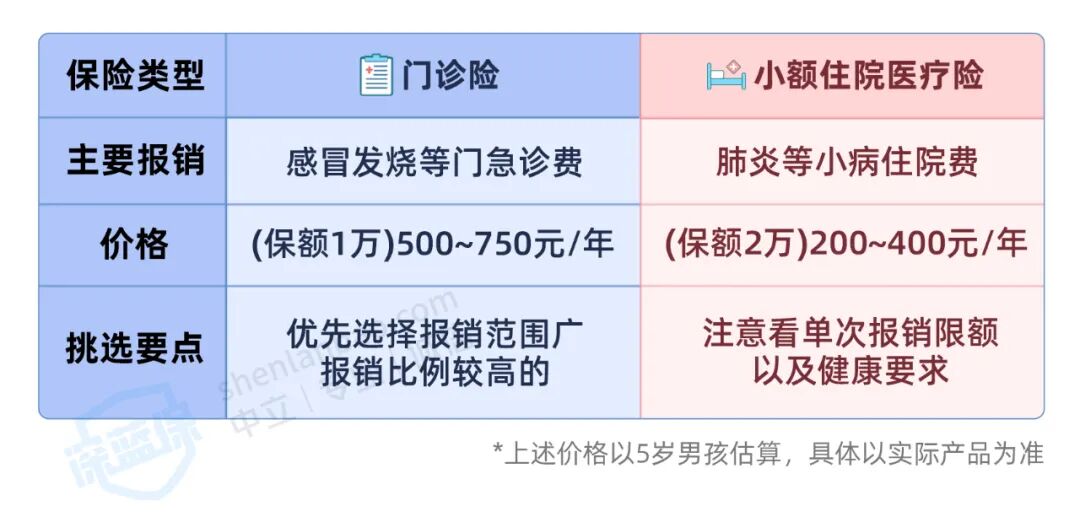

- 小额医疗险:防止小病小痛变成“钱包刺客”

小额医疗险分为门诊险和小额住院医疗险:

小额医疗险的挑选,和百万医疗险略有不同,重点要关注:

①哪些费用能报:疾病住院/门诊,意外住院/门诊能报哪些场景?能不能报医保外的费用?

②能报多少钱:最好没有免赔额,报销比例100%

- 中高端医疗险:想解决“看病难”,还得有医疗自由权

中高端医疗险多了很多百万医疗险不能报销的项目,比如物理治疗、耐用医疗设备费等,还可以附加普通门急诊、牙科、眼科等保障

很多朋友会问:怎么用医疗险完全避开DRG的影响?

只要和医保沾边,多多少少都会受到DRG的影响

而高端医疗险,可以报销大陆昂贵私立医院,它们基本都是医保非定点医院,完全跳出了医保框架

还有些产品能选择能报销香港、台湾知名医院、乃至国际顶级医院的版本,这些和DRG就毫无关系了

不过,大家也要注意中高端医疗险的续保条件

市面上大多数中高端医疗险都是一年期的,如果停售或者理赔过,可能就很难买到了

- 那么多医疗险,究竟怎么挑?

先问自己3个问题,再挑选产品:

①看预算,你准备花多少钱来买医疗险?

②看身体情况,还能买到什么保险?

③看需求,你想要多大程度减少医保DRG的限制?

现在医疗险更新换代很快,如果你摸不着头脑,没精力去研究

在深蓝保公众号回复「预约」,预约专业的保险规划师,帮你免费定制保险方案,协助你投保👇️

- 买完医疗险,要注意的那些事儿

1)掏了钱≠保单生效!等待期是一条“拒赔红线”

百万医疗险,一般都有30~90天的等待期,在这个期间生病,是不赔的

2)看病说过的每句话,都可能是拒赔的呈堂证供!

不确定的症状不要瞎说,万一涉及到健康告知,或者产品的“既往症”,可能影响理赔

3)医疗险怎么能报销更多钱?有哪些小技巧?

要点1:先报医保,再报医疗险

要点2:先报小额医疗险,再报百万医疗险

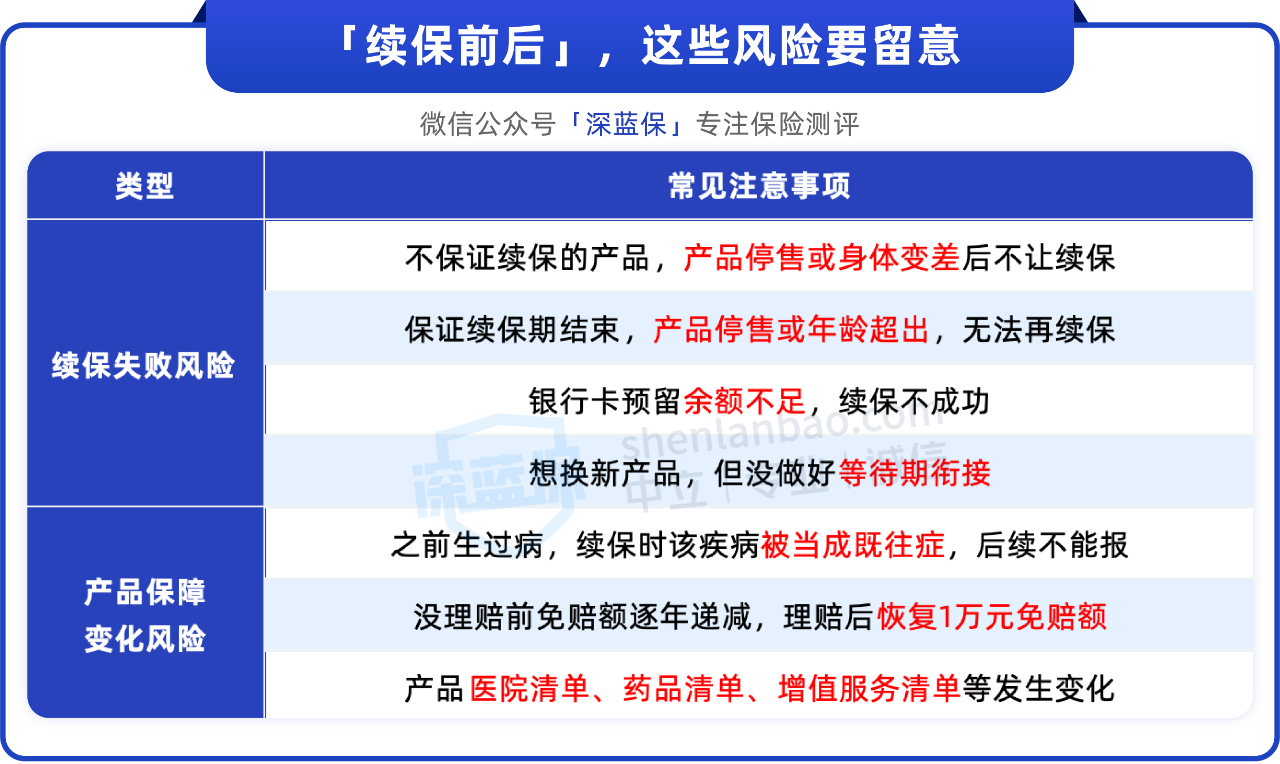

4)不注意续保,很可能保障中断!

续保前后,特别容易发生这些影响理赔的糟心事:

【每天听懂一点保险】第一期指路👇️

本期相关文章推荐:

2025医疗险最全攻略!惠民保/免健告医疗险/百万医疗险...哪种最适合你?

全网最全「健康告知」攻略!体检异常、帮家人买药…这样做不怕被拒赔

如果你也有想聊的,或者有推荐的嘉宾,欢迎添加微信,加入听友群,一起探讨和我们生活息息相关的议题👇️

感谢你的收听,这里是深蓝保编辑部

我们传递保险的温度,也分享生活的态度,祝大家生活愉快,期待下期再会 : )

- 本节目由深蓝保出品 -