30

30 0

0*本博客由扣子空间生成

原文来源:www.olis.or.jp

日本市场的人寿保险营销体系变革(点击查看完整文章)

文章摘要:

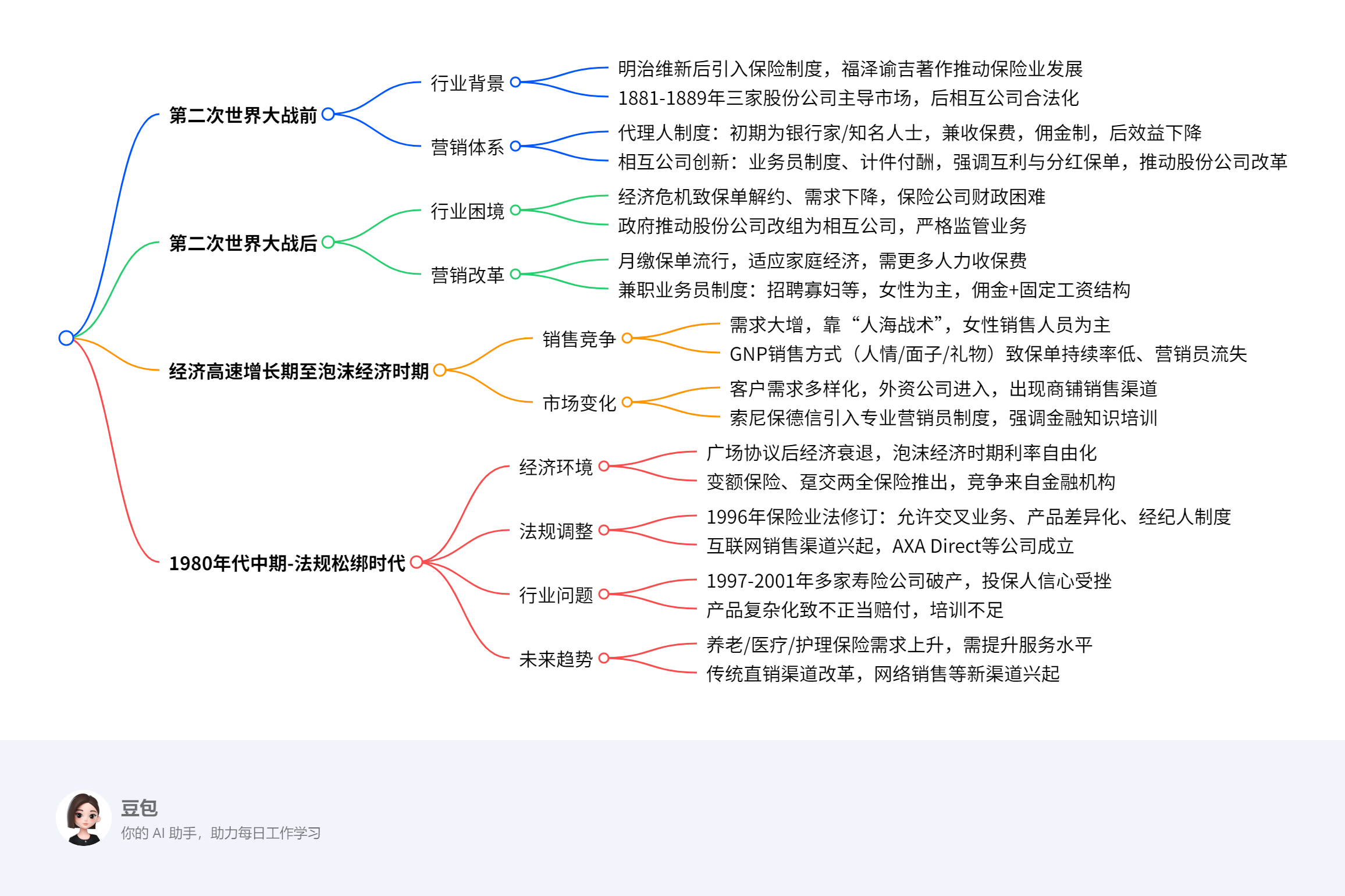

一、第二次世界大战前

(一)行业发展背景

- 明治维新后现代保险制度引入日本,1867 年福泽谕吉《西洋旅案内》推动商人和知识分子关注保险业,随后国内保险公司陆续创立。

- 日本保险公司仿照西方模式经营,但人寿保险营销制度具本土特点。1881 年明治人寿成立,至 1889 年三家股份公司主导市场,1899 年法律禁止相互组织,1900 年又重新合法化,1902 年和 1904 年第一人寿和千代田人寿两家相互保险公司成立,后成为前五大公司,不同组织形式影响营销体系发展。

(二)营销体系特点

- 代理人制度为主:初期代理人多为银行家或当地知名人士,利用其社会影响力推销保险,部分是公司股东,实行 “股东代理人政策”,除招揽业务还负责收保费,佣金按保单金额 3%-5% 及收保费的 5% 计算,早期有效,但 20 世纪初因代理人多将其作副业,经营效益下降。

- 相互保险公司创新:第一人寿和千代田人寿采用业务员制度,计件付酬,千代田还引入代理人制度且代理人多为出资者,销售策略强调互利关系,结合分红保单,虽定价高于股份公司,但承诺高红利,使分红保单成主流,股份公司被迫改革,1920 年代后业务员渠道成主要销售渠道,代理人渠道仍重要。

二、第二次世界大战后

(一)行业困境与政策调整

- 战后经济危机致大量保单解约或失效,保险需求下降,保险公司因巨额保险金支付和海外资产流失陷入财政困难,政府出台重建政策,除板谷人寿外,股份公司 1948 年 3 月前改组为相互公司,板谷人寿后以平和人寿股份公司重新开业,政府严格规定保险业务经营,禁止价格竞争,市场对低保费保险需求增加。

(二)营销体系改革

- 重视月缴保单销售:战前月缴保单销售不佳,战后因符合日本家庭经济状况而受欢迎,1950 年代后期市场占有率达 60%,但需更多人力收保费。

- 扩大兼职业务员制度:战前多数公司让代理人收保费,战后代理人因个人原因无法继续,保险公司招聘兼职业务员(多为战后寡妇及为贴补家用者)收保费,后委托其代理销售保单,销售人员以女性为主,因薪酬结构中佣金占比大,男性从事此工作难以养家,且 1950 年代后期日本经济高速增长,有更多固定月薪工作机会。

三、从经济高速增长期至泡沫经济时期

(一)销售竞争与问题

- 1950 年代后期日本经济高速增长,保险需求大增,大藏省禁止保费和产品内容多样化,销售竞争靠 “人海战术”,销售人员以女性居多,因家电普及主妇有更多自由时间参与。

- 销售方式问题:出现 “GNP 销售方式”(靠人情、面子、礼物推销),致保单持续率低,营销员与公司雇用关系不稳定,培训不足、留存率低等问题受关注,1958 年大藏省要求保险公司采取措施,1959 年保险审议会建议明确营销员条件、严格管理、强化培训,强调建立正式职员制度,1963 年制定业界通用考试制度,1965 年统一专业教育制度,但问题未明显改观。

(二)市场变化与新渠道

- 1960 年代后期客户需求多样化,除高额保障外,对医疗保障需求急剧增加,外资保险公司进入,出现 “商铺销售” 新渠道,1978 年索尼保德信生命引入新营销员制度,营销员为正式职员,具备销售技能和金融知识,可满足客户多样化需求,但 1970-1980 年代国内营销员仍以兼职女性居多,1980 年代后期泡沫经济时期,国内保险公司尝试新渠道并培养专职营销员。

四、1980 年代中期 - 法规松绑的时代

(一)经济环境与产品创新

- 1985 年广场协议后日本经济衰退,政府采取宽松政策,利率放开,80 年代中期进入泡沫经济时期,1986 年变额保险引入,趸交两全保险受欢迎,保险公司竞争来自其他金融机构,需营销员具备全面金融知识,行业协会和寿险公司着手提高营销员金融知识,推出资格考试系统。

(二)法规松绑与行业影响

- 1995 年改订保险业法,1996 年 4 月 1 日施行,要点包括:允许保险公司通过子公司交叉参与人寿和非寿险业务,1996 年 11 家非寿险公司设子公司进入寿险市场,主要采用代理人渠道;放宽产品设计和定价限制,由审批制改为登记制;允许进入第三领域,业务多元化,对营销员金融知识要求更高;允许利用保险经纪人,金融机构可从事保险销售;IT 技术进步使互联网成新销售渠道,2008 年 AXA Direct Life 日本支社和 LIFENET 人寿保险公司成立。

(三)行业问题与未来趋势

- 泡沫经济崩溃后经济萧条,寿险业受打击,1997-2001 年 7 家寿险公司破产,投保人受打击,2005 年起常发生不正当赔付,因产品多样化和复杂化,从业人员培训滞后。

- 日本经济衰退、出生率下降、人口老龄化,商业养老、医疗和护理保险需求急剧增加,消费者需求更多样化,需提高销售和赔付服务水平,传统面对面直销方式需改革,非传统销售渠道(如网络销售)新保单呈轻微上升趋势。