161166

161166 429

429《金融行业是如何运作的》第三期,聊聊银行理财以及它背后的银行理财子公司。

大家好,我是大卫翁,“起朱楼宴宾客”是我用来记录这个大时代的播客节目。

《金融行业是如何运作的》这个系列聚焦普通人日常可能会接触到/也可能接触不到但很有意思的金融行业的业务单元,聊一聊这些业务单元是如何运作的,以及他们的产出对我们的投资理财会有什么样的影响。

第零期的链接:《vol.77.我买的保险,要“打破刚兑”了吗?》

第一期的链接:《vol.119.券商研究报告还值得读吗?》

第二期的链接:《vol.126.公募基金还值得买吗?》

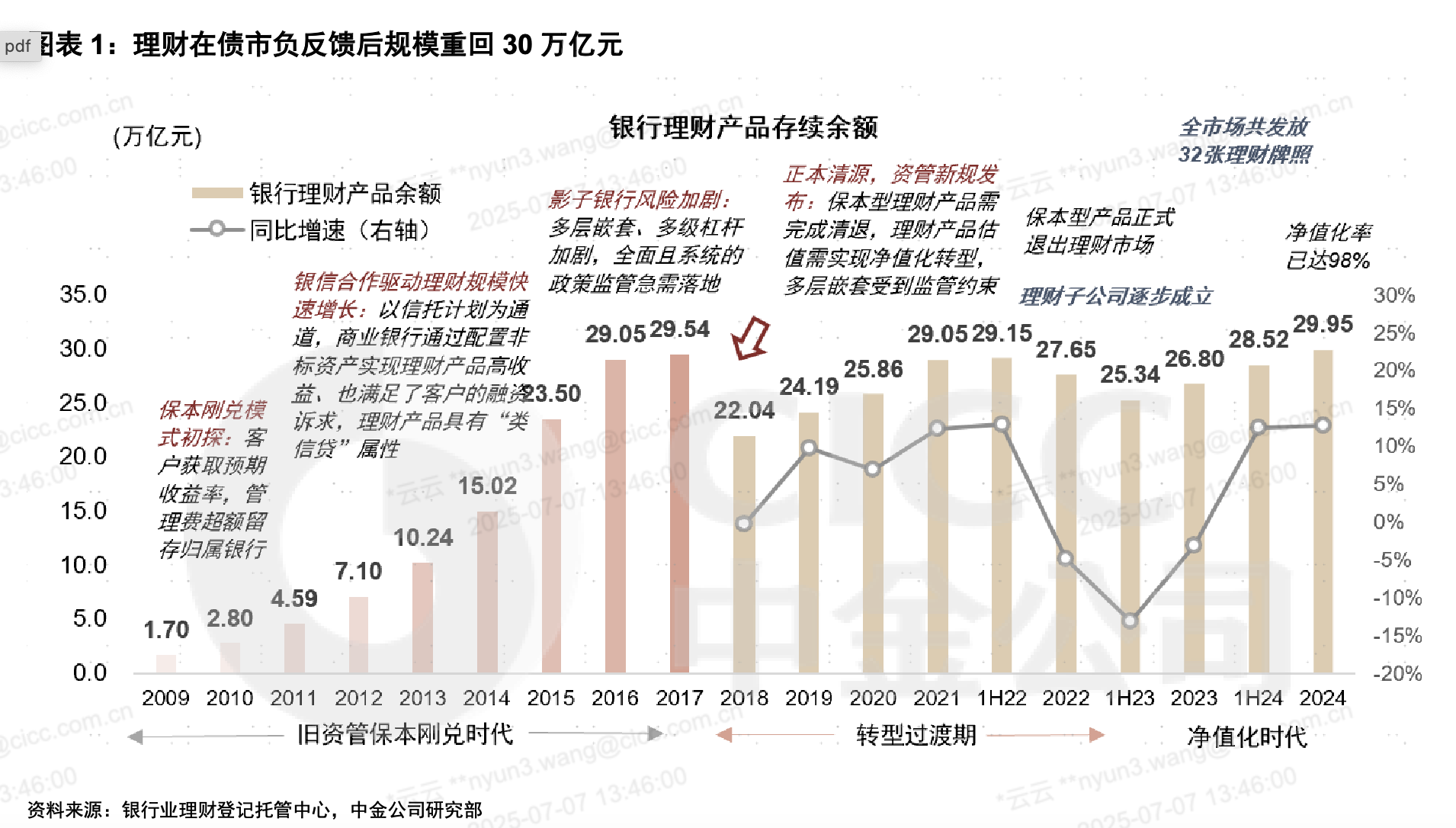

中国老百姓最熟悉的投资产品莫过于银行理财,但是关于它的历史,以及生产它的机构——银行理财子,可能熟悉的人就没那么多了。

我在节目一开始就“妄言”,银行理财的历史,也是中国资管行业爆发的历史,理解中国资管行业的关键其实就在银行理财。

所以希望用这一期节目彻底还原一下银行理财的前世今生,带大家回到那个影子银行的大时代。当然,最后也会有一些来自内部人士的关于银行理财现在应该如何买的实用小tips,希望对大家有所帮助。

简明时间轴:

01:10 为什么要聊银行理财和理财子公司?

第一部分:银行理财的前世今生

05:08 银行理财的第一个发展阶段:2002-2006年的起步阶段

08:33 银行理财的第二个发展阶段:2007-2014年的爆发阶段,也是银行和监管斗智斗勇的开始

15:38 2012年开始的金融创新周期加速期让银行理财资金成为大资管的龙头,嵌套各类资管产品,涌向股市、债市、房市“兴风作浪”,刚性兑付预期强烈。

22:21 银行理财的第三个发展阶段:2015-2017年的规范转型阶段,影子银行已经发展到了不能不管的程度

延伸阅读:多篇财新封面文章

2016年《重塑影子银行》、《大资管硬着陆》

2017年《统一大资管》、《约束大资管》

2018年《重塑百万亿大资管》

29:00 银行理财的第四个发展阶段:2018年至今的资管新规落地阶段,博弈进一步加剧

35:06 解释几个理解影子银行乱象的核心词汇:非标、摊余成本法、资金池

44:09 资金池的问题在当年到了何等地步的一个案例

延伸阅读:《金融我闻》2022年的《浦发资管关键人物被查,影子银行时期的表外理财风险暴露》

第二部分:银行理财子的诞生

53:07 其他平行宇宙里的解决办法

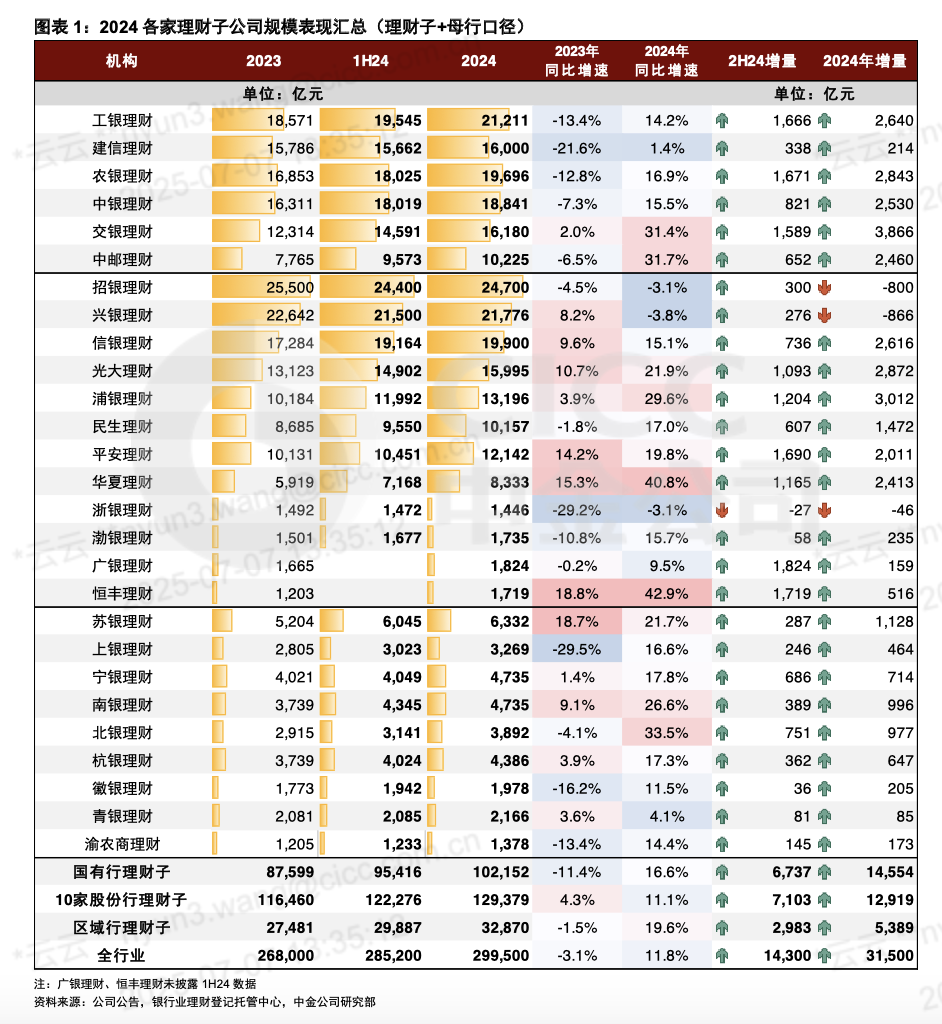

55:53 银行理财子的诞生和规模现状

57:56 理财子诞生后的第一个任务:尽快度过过渡期

银行理财是公募还是私募产品?

如何解决非标、摊余成本法和资金池三大顽疾?

成立合资理财子,寻找海外经验

68:36 理财子诞生后的第二个任务:寻找自己的定位

获取客户?经营客户?利润中心?

73:59 吐槽并提醒大家警惕如今购买银行理财的一个“大坑”

78:05 银行理财要成为真正的资产管理机构,先要解决“三座大山”:母行的信贷文化,客户的刚兑文化,监管的行政文化

92:13 标准化资产供应短缺,也是国内理财行业面临的挑战之一

第三部分:银行理财还能怎么买?

93:39 过去数年的债券大牛市救了理财子,但也隐藏了更大的问题

96:19 第一个建议:扬长避短,银行理财买现金管理,低波固收类,不要买权益类。

98:16 购买低波固收类理财的技巧:在A银行的APP上找B银行的理财产品

100:55 第二个建议:能力分化,关注部分银行理财子的固收+产品体系

104:03 第三个建议:关注能以“广义并购”整合产业链的理财子公司

107:52 最后想说的话:

“没有什么是免费的午餐,我们经历的那个时代,在背后是乌烟瘴气的资金池,是银行不像银行券商不像券商的金融乱象,还有很多饱中私囊的监管套利者。那个持续了十年的阶段,不但让中国的金融市场陷入到数次股灾、债灾和房地产泡沫的危机之中,也让中国的资产管理行业走了十年的弯路。目前理财子、信托机构,以及其他很多资产管理公司的投研能力如此羸弱,与这十年有很大的关系。”

欢迎加入我的知识星球,我正在好好运营那一片后花园。

欢迎大家关注我的生活方式播客节目《犬生活》,《都在酒里了!酒里到底有什么呀 | 狂喜播客节·feat.大雄/馋虫/小跑》新鲜出炉~

欢迎在评论区和我互动,或者给我写邮件,邮箱地址qizhulouyanbinke@gmail.com。

节目BGM:

The Long Way Round - Jodymoon

许钧 - 问题

节目后期:大卫翁