1

1 0

02026年全球“抑制性增长”背景下,中国人工智能行业所面临的结构性分化风险以及随之而来的高确定性投资机遇,提供关键战略布局建议。

I. 中国AI市场的核心机遇与增长引擎

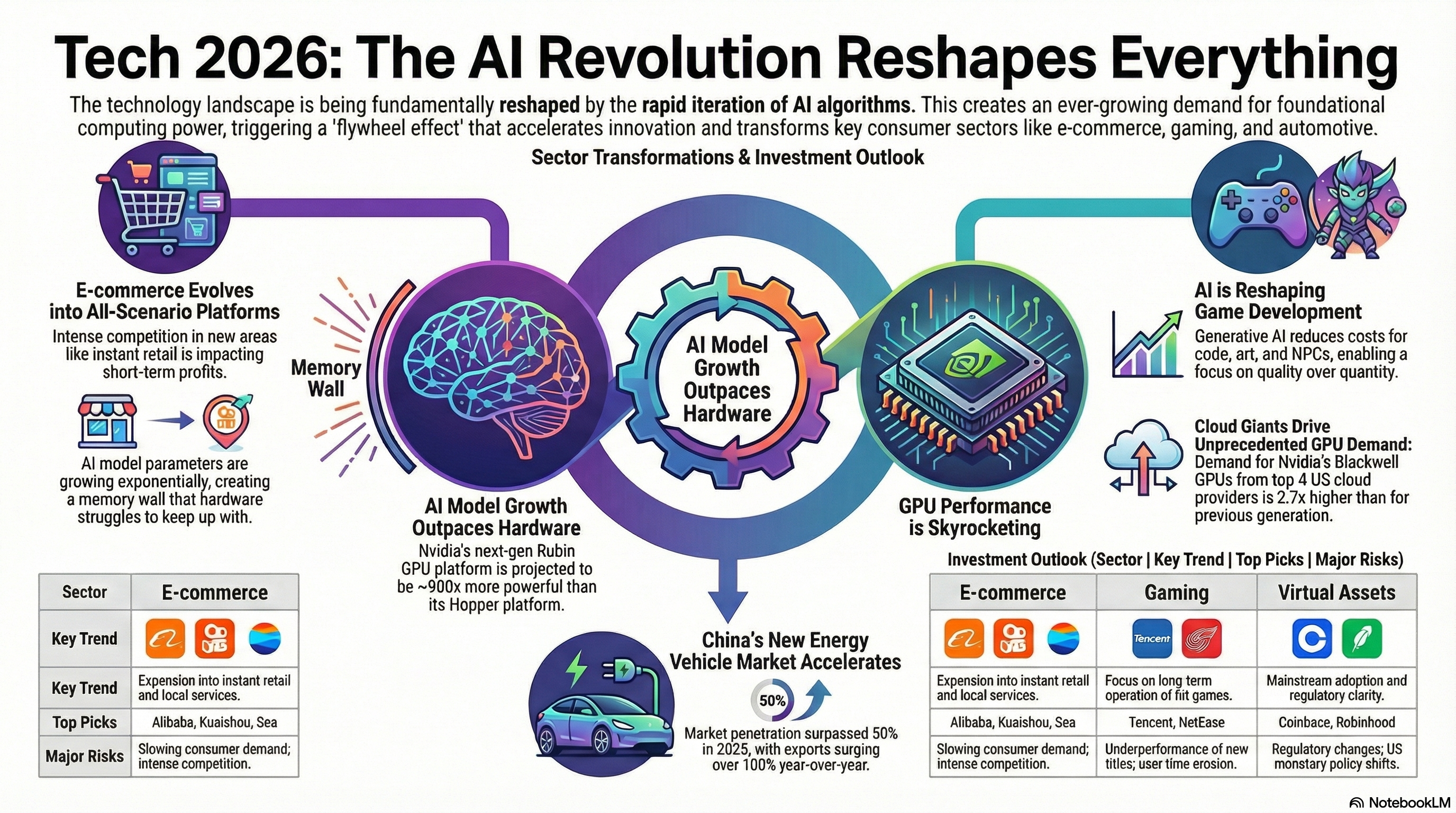

2026年,人工智能(AI)被视为全球科技行业最重要的增长引擎,正处于“飞轮迭代”阶段,技术性能不断提升且使用成本持续下降,从而为中国市场打开了多产业链的巨大增长空间。

- AI基础设施与算力升级:需求强劲: 全球科技巨头,特别是云服务厂商,正持续大幅增加资本开支用于AI基础建设,这为AI算力芯片(如GPGPU和ASIC)市场带来了强劲需求和高增长确定性。

半导体溢出效应: AI算力需求的爆发正在向其他半导体细分领域溢出,带动存储芯片(预计在2026年仍处于强劲上行周期,因产能紧缺和AI需求强劲)、功率半导体以及晶圆代工(如华虹半导体)等环节周期向上。

中国供应链切入: 中国消费电子供应链正快速切入爆发式增长的AI服务器产业链(包括液冷、结构件、组装等),预计将在2026年取得明显的收入增量,分享行业成长红利。 - 应用端快速落地与爆发:智能汽车/智驾(C端最快应用): 智能驾驶技术正经历快速迭代,是AI落地闭环最快、渗透率攀升最快的C端应用。中国乘用车标配NOA功能(高速/城市辅助驾驶)的渗透率正加速上扬(2025年9月已达32.6%),推动了激光雷达、智驾芯片(如地平线机器人)和域控等产业链环节的放量成长。

AI应用普及: AI大模型在C端(AI助手,如豆包、DeepSeek)、B端(AI生产力工具)和G端(AI普及)正经历爆发式增长。中国的大模型产品以高性能、低成本(Token综合成本较海外模型节省超70%)和开源生态的优势,在全球市场具备强竞争力。

新兴赛道潜力: 智能驾驶的感知和计算能力有望迁移至具身智能和人形机器人等新兴行业,预计可显著缓解机器人初期面临的高成本问题,打开新的万亿级市场天花板。

II. 关键风险与战略挑战

中国AI市场虽然潜力巨大,但受宏观经济和地缘政治因素的持续制约,主要风险点包括:

- 地缘政治与政策波动: 外部地缘环境仍是影响科技板块估值修复和市场情绪的主要扰动因素。美国政府对先进计算芯片(如英伟达H20)的出口管制,给中国AI算力获取带来了直接限制。

- 运营成本结构性上升: 受地缘冲突和供应链重构的影响,企业的运营韧性成本结构性上升。此外,AI驱动的存储需求紧缺导致物料成本上涨,可能挤压消费电子等下游行业的利润空间。

- 竞争与利润压力: 宏观需求压力和行业内部竞争加剧(如电商领域的即时零售),可能导致投入或费用过高,拖累企业利润表现。

III. 战略布局与应对建议

面对风险下的结构性增长,成功的战略必须结合运营的韧性和聚焦式的高端投资:

- “韧性+效率”双核投资: 企业应接受供应链重构带来的结构性成本上升,同时同步投资于AI算法优化和工业互联网,通过结构性效率提升来抵消地缘政治带来的成本溢价。

- 聚焦战略性产业: 鉴于资本和增长机会日益集中于少数领域,投资必须具有高度的聚焦性,将资本果断集中于由国家战略支持的、具备巨大市场潜力的前沿科技领域,如AI算力基建、智能驾驶和高端半导体。

- 关注细分市场龙头: 重点关注在AI周期行情下具备估值修复空间、能够实现商业化落地闭环,并具备技术和成本优势的细分赛道龙头,例如在AI算力芯片领域(台积电、英伟达)和智能驾驶领域(禾赛科技、地平线机器人)。