116

116 0

0在保险人的专业角度来看,无论是个人还是家庭,医疗险通常被认为是最重要的保障,因为医保虽完善,但大病涉及的昂贵药物,往往会掏空家庭积蓄 。而相比标准化程度较高的储蓄险等,医疗险极其依赖从业者的个人经验和医学常识。

本期节目宇哥和媛姐就详细探讨了医疗险的分类、挑选策略、核保机制及理赔注意事项,旨在帮助小白消费者在没有专业人员指导的情况下,也能正确选择适合自己的医疗险 。

【主理人】

宇哥(微信:chengyuxing0306):前中兴通讯研发工程师,硕士,7岁男孩宝爸,曾流亡非洲多年,热爱养龟喝酒,把保险当学术研究的i人。

媛媛姐(微信:6180824):6年前由资深财务转型保险经纪人,13岁男孩的宝妈,爱好美食阅读健身,以及做其他有趣的事儿。希望能用专业、真诚和坚持,为朋友们提供安心与温暖~

-----------------

[时间轴]

00:26 如果一个人只能买一份保险的话,为什么一定是医疗险?

00:52医疗险的种类是所有险种里最复杂的,不像重疾险,年金险,增额终身寿那样,可以用标准化的工具来对比。

01:39 电影《我不是药神》里面提到的格列卫。

格列卫能把白血病患者的生存率从不足30%提高到接近90%,但是就是要长期服用,家庭经济承担不起,所以只能买印度的便宜仿制药。

02:36 新手小白如何挑选一款适合自己的医疗险?

02:57 一、先定保费预算,保障成员

07:07 二、医疗险有哪些种类

- 百万医疗:公立医院普通病房,有医保身份投保,必须要先用医保结算才能全额理赔,否则只能赔60%

- 次中端医疗:只有重疾才能去特需国际部病房,但是重疾发生率并不高

- 中端医疗:3个特征

1、无论什么疾病都可以去公立医院特需和国际部病房

2、不强制用医保结算

3、涵盖广义外购药

中端医疗在我们看来,是“性价比”非常高的一类险种,真遇到严重问题,对接到北京上海三甲医院国际部,不止医疗水平和服务质量高,使用原研药的限制也更少

- 高端医疗

涵盖私立医院,海外医院,除了常规住院之外,还可以涵盖孕产,体检,疫苗,齿科,配眼镜等。

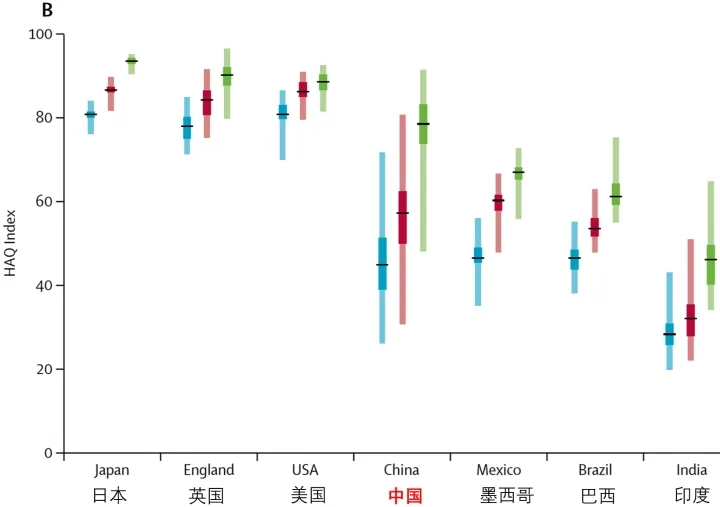

2018年,权威医学期刊《柳叶刀》曾发表过一篇报告,从方方面面对全球195个国家和地区的医疗水平进行打分,蓝色是1990年,红色是2000年,绿色是2016年。中国的就医质量的区域性差别很大,一线城市的就医水平并不比发达国家弱。

16:26 三、医疗险的核保类型

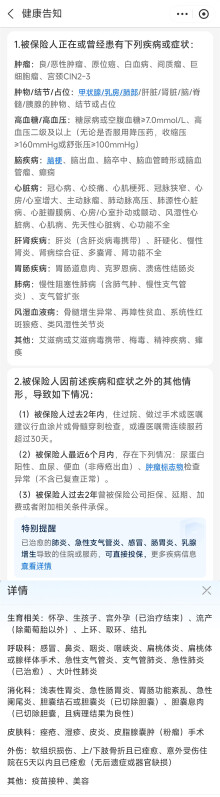

24:06 四、如何读懂健康告知(好医保健康告知见末尾图片)

29:20 五、医疗险好坏的定义

保证续保的医疗险就一定好吗?保障责任是否重要?价格是否重要?

39:10 六、会遇到哪些常见的拒赔情况?

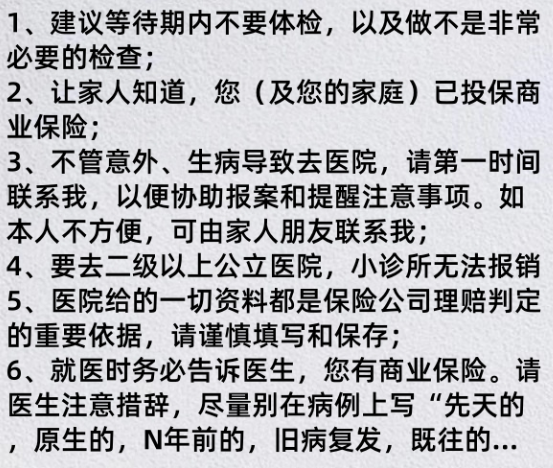

就医注意事项

好医保健康问卷