52853

52853 226

226“楼塌了”系列最新一期,聊聊还在宴宾客阶段的私募信贷行业。

大家好,我是大卫翁,“起朱楼宴宾客”是我用来记录这个大时代的播客节目。

2025年的最后一期,我终于来填坑了。这一期我把私募信贷这个行业原原本本的和大家做了介绍,对于金融行业之外的朋友来说,内容可能过于硬核,但我已经尽可能的、在不影响专业性的前提下做了简化。

另外,我还就节目中提到的Apollo发布的一百多页PPT做了一个视频版的解读(网课),感兴趣的朋友可以移步收看:

《阿波罗资产管理公司125页私募信贷主题PPT逐页解读》:Youtube版本、B站版本

这也应该是我对这个行业追踪系列的第一期,到明年合适的时候,我们再来看看事情的演变吧。

简明时间轴:

00:05 为什么要做这期节目,以及为什么拖了这么久才做

延伸收听:《E02 币圈闪崩、美国政府关门、First Brands破产、娃哈哈风波》

延伸阅读:《Jeffrey Gundlach says cracks forming in America's multitrillion-dollar private credit market》

08:34 第一部分:什么是私募信贷

Morgan Stanley《evolution of direct lending》

Apollo《Private Credit - Fact vs. Fiction》

42:05 第二部分:为什么私募信贷在最近十几年会迎来爆发式的发展?

66:24 第二点五部分:为什么投资者爱私募信贷?

87:10 第三部分:私募信贷行业2024年到2025年的发展趋势

1、参与者众

2、资产支持融资结构日益流行

3、竞争加剧

126:22 第四部分:还会有什么问题?

其他参考资料:

Wall Street Journal《Three AI Megadeals Are Breaking New Ground on Wall Street》

Blackrock 《Global Credit Quarterly: 4Q2025》

Goldman Sachs《Private credit’s outlook amid rising volatility》

Morgan Stanley《2025 Private Credit Outlook》

KKR《Private Credit 2025: Navigating Yield, Risk, and Real Value》

标普信评《Global Refinancing: Pressures Linger For The Lowest-Rated Credit》

Akin《Market Update and 2025 Outlook》

Dechert《Private Credit Trends and 2025 Outlook》

Paulweiss《2025 Private Credit Market Outlook》

New York Times《Debt Has Entered the A.I. Boom》

Invest Like the best: How Apollo Built an $800 Billion Capital Markets Giant | John Zito Interview

9Fin《The AI house that private credit built 》

The Money Insights《Private Credit: What it is, Why it's hot, and whether it's worth it》

Money Maze Podcast 《Private Credit: Hype, Hazard, or the Next Big Thing in Long-Term Growth》

欢迎关注我和雨白、小跑新制作的时事聊天节目《不熄灯Lights On》

欢迎关注我的生活方式类节目《犬生活》,《非洲人民为什么可以忍受三条腿的凳子?| 和李奕聊美非中日的文化差异》新上线!

欢迎加入我的知识星球,我正在好好运营那一片后花园。

欢迎在评论区互动,或者给我写邮件,邮箱地址qizhulouyanbinke@gmail.com。

节目BGM:

The Long Way Round - Jodymoon

Feel Good Inc - Gorillaz

节目后期:大卫翁

「✅第一部分:什么是私募信贷」

1)四象限

渠道:股权、债权。

市场:公开、私募。

公开市场股权融资:IPO。

私募市场用股权换资金:风险投资、私募股权。

2)私募信贷

是指这家公司/机构不通过银行借钱,找一个基金借钱,区别在于条款更加灵活,可以一对一沟通。

私募股权和私募信贷,至少在行业发展的初期,是一个共生共长的行业。银行需要抵押,而且信用贷款金额非常小,这时私募股权机构更可能通过私募信贷撬动杠杆的资金。

参与方:借钱方(出资)往往是大的保险公司、大学的捐赠基金、养老金、高净值客户,不是传统的银行。贷款方(拿钱)往往是一些不够格在公开市场发债/发股的中型企业。促成交易的是私募信贷的资产管理公司,或者旗下具体的基金。

3)规模

2024年末,达1.8万亿美元。

2010年至今,增长了不止十倍,而且未来几年依然会高速增长,势头不减。

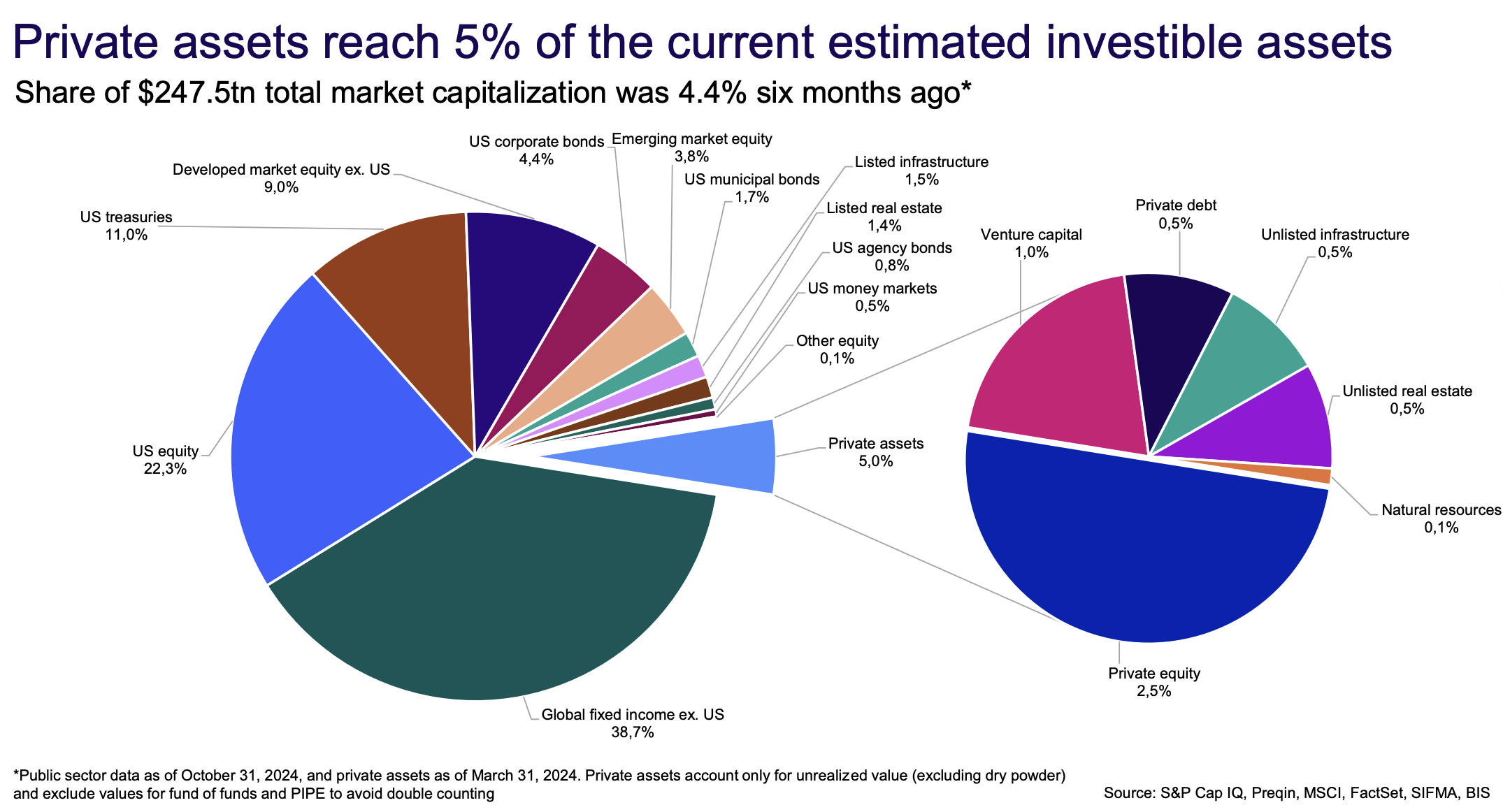

目前全世界可投资的资产(股票、固定收益、上市的房地产/基础设施等)规模247.5万亿美元。除美国外的全球固定收益市场占36.7%,美国股票占22.3%。

私募资产占比5%,其中2.5%私募股权资金、1%风险投资基金、私募信贷只占了0.5%。

但要影响一个金融市场,并不需要这个资产类别本身有非常大的规模,更重要的是它属于什么样的资产。

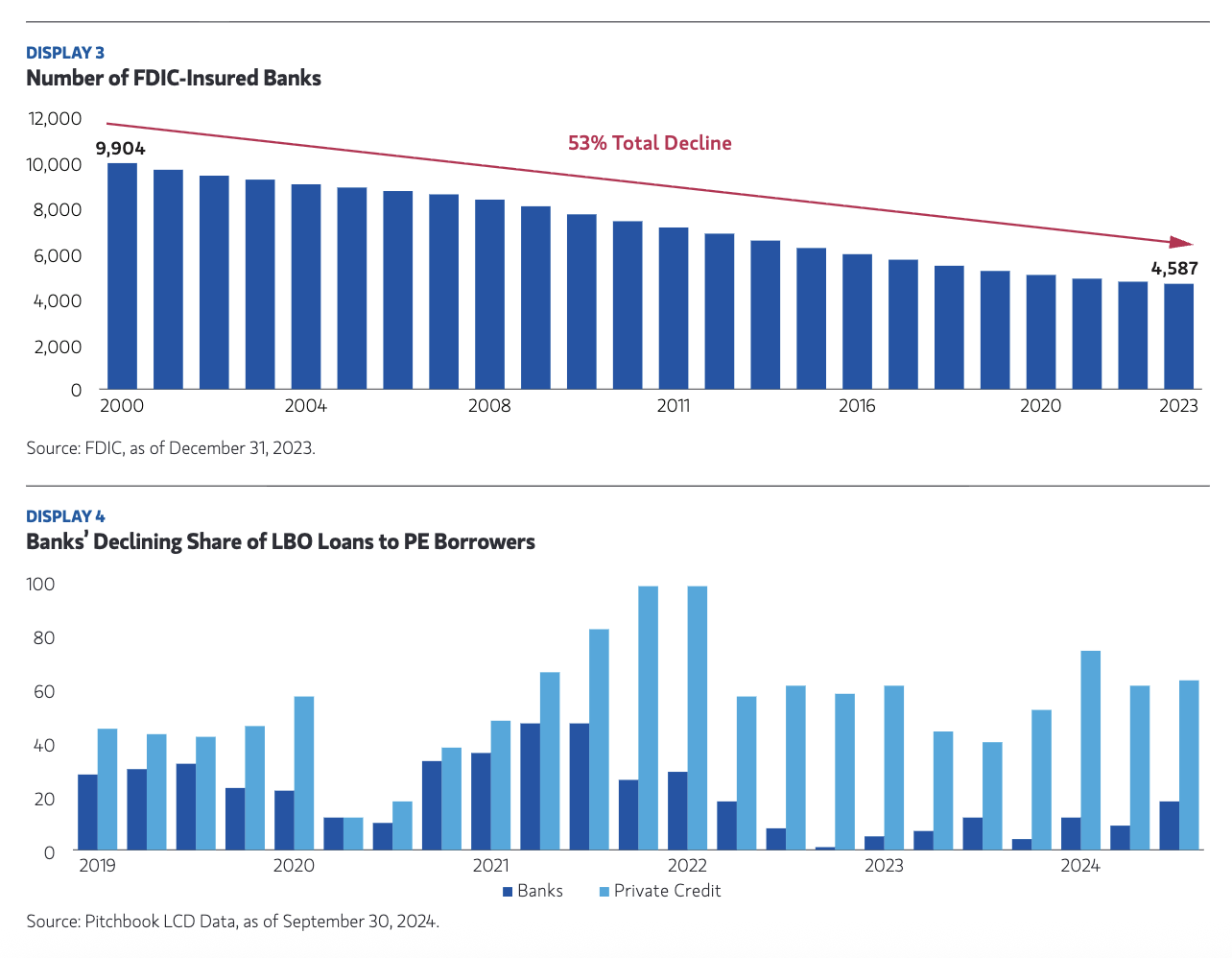

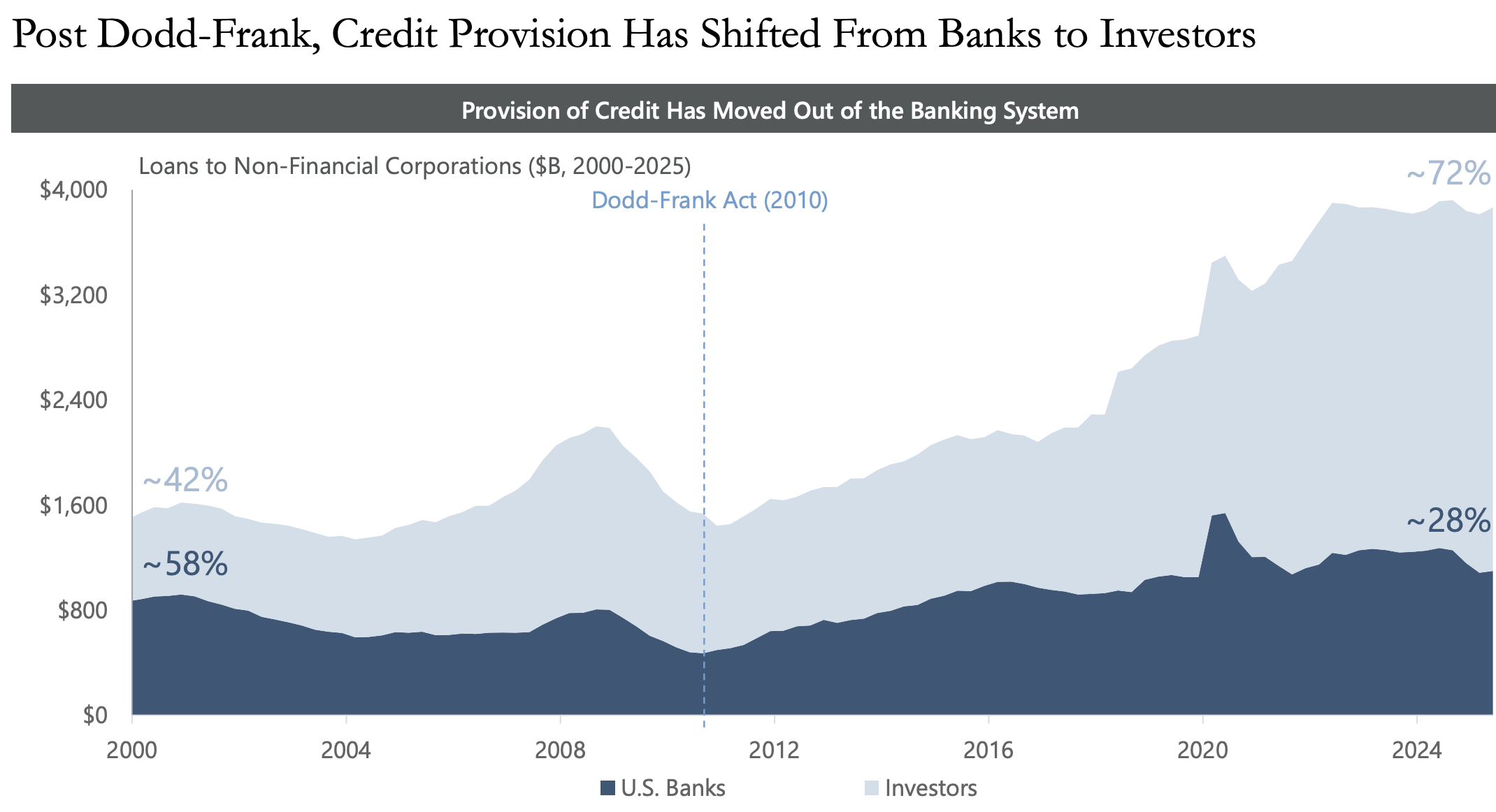

信贷资产要比股票/股权资产,更容易传染整个金融市场。

《08年金融危机》信贷市场才是支撑实体经济金融血脉最重要的一部分。

4)资本结构

当一个公司破产的情况下,如何去还钱,如何去偿还这些资本。哪些资本能够获得最高的清偿权,哪些资本清偿权很低。从优先到劣后的整个顺序。

清偿权:债务(优先债务 > 次级债务) > (夹层贷款)股权。

① 单级贷款

优先债和次级债合二为一。

一方面享有优先的索偿权,但另外一方面也需要承担一些次级债务相关的风险。用更高的混合的利率、更少的控制权,换取效率速度和流程的简化。

问题:第一,信贷的集中、风险的集中;第二,如果真的违约,清偿时背后有很强的不透明性。监管较少,流动性较差。

② 夹层贷款

股票和债务融资的混合体。

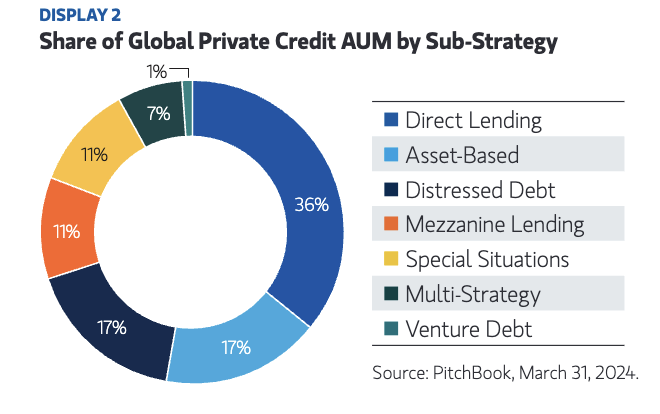

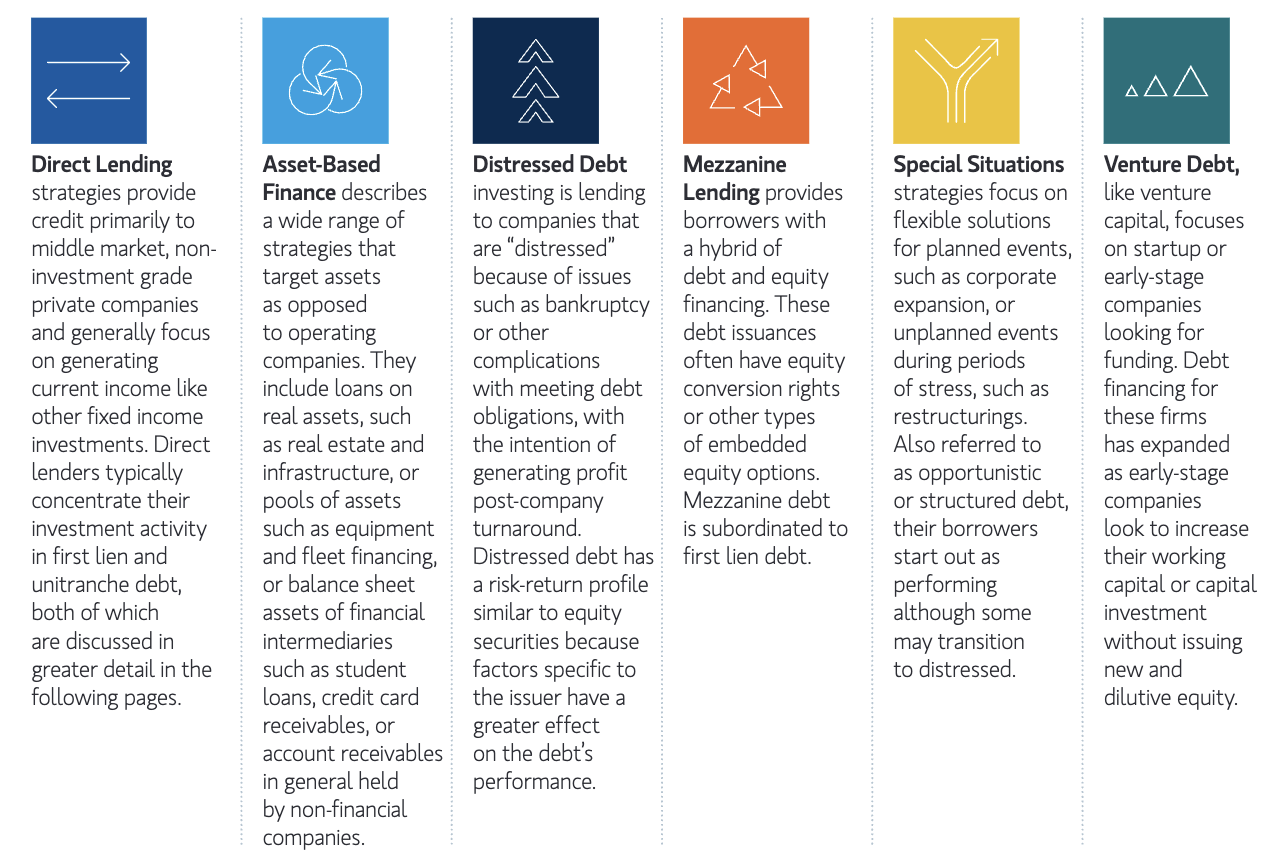

5)具体投资策略 - 直接贷款

专门向中型市场企业提供直接的非流动性的贷款。

目前为止,占私募信贷管理资产1/3。

中型市场企业:EBITDA每年在1000万~2亿美元之间的公司。

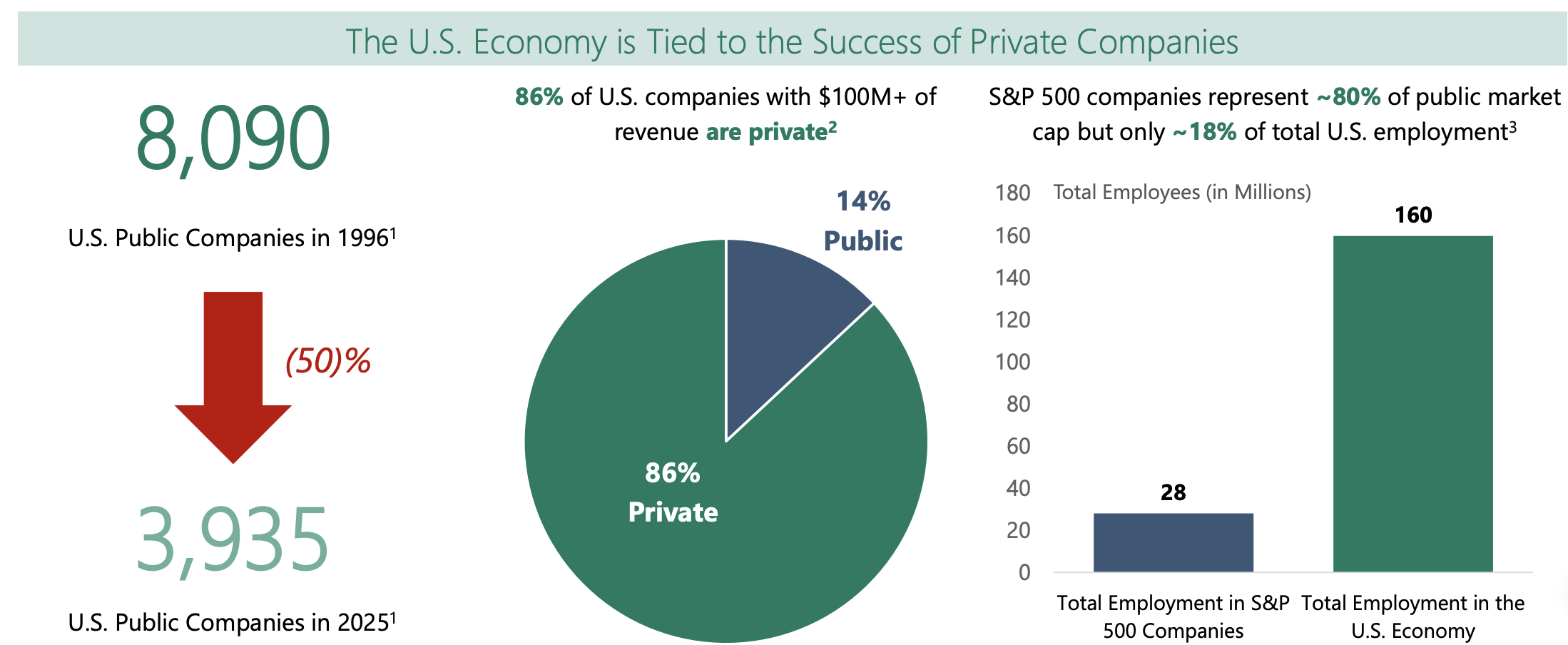

中证800每年净利润的中位数2亿美元左右;过去一年A股的IPO企业,净利润的中位数是2000万美元左右。

虽然被称为中型市场企业,但在中国可能是一个偏大型的上市公司。

中小盘的上市企业,构成了美国经济的重要支柱,大概占私营部门GDP的1/3,且持续增长,覆盖了5000万个就业岗位。