89

89 0

0年终奖还没影?但有一笔确定能省下的“年终红包”——个人所得税抵税项目确认,需要在年底抓紧行动。你是否也因流程复杂而拖延,最终错过、或只能眼睁睁看着同事多退好几千?

本期,小鱼和脂玉化身你的“年末税务急救官”,将看似复杂的退税规则,拆解成一份 “12月31日前必做Checklist” 。我们将从主播自己踩过的坑聊起,厘清三大核心动作:专项附加扣除如何直接影响每月工资?个人养老金现在开户存款是否还来得及?被严重低估的“税优健康险”如何实现保障与退税双赢?

听完本期,你将不仅破解信息差焦虑,更能获得一份可立即操作的 “合法节税行动指南” ,把国家给予的税收福利,变成你账户里实实在在的增长。

【主播介绍】

小鱼|前互联网大厂HR、10 万员工团体保险负责人,现在是更懂打工人工的保险咨询顾问。#公众号:小鱼是锦鲤呀

脂玉|保险意识超前的产品经理,现转型保险咨询顾问,渴望与更多真实的人产生链接。

⌚ 时间轴:

00:56 【核心提醒】为什么年底(12月31日前)这么关键?

- 现在确认专项附加扣除,明年每月工资就能多到手;否则就要等后年汇算清缴才能退回,相当于给国家提供了“免息存款”。

03:25 【基础扫盲】“专项附加扣除”到底是什么?每个人都有吗?

- 它是个税APP里的七大项(子女教育、赡养老人、住房租金/贷款利息、继续教育、大病医疗、3岁以下婴幼儿照护)。

- 每个人情况不同,需亲自登录APP核对确认。即使一项都没有,也可能通过“其他扣除”(如个人养老金)来节税。

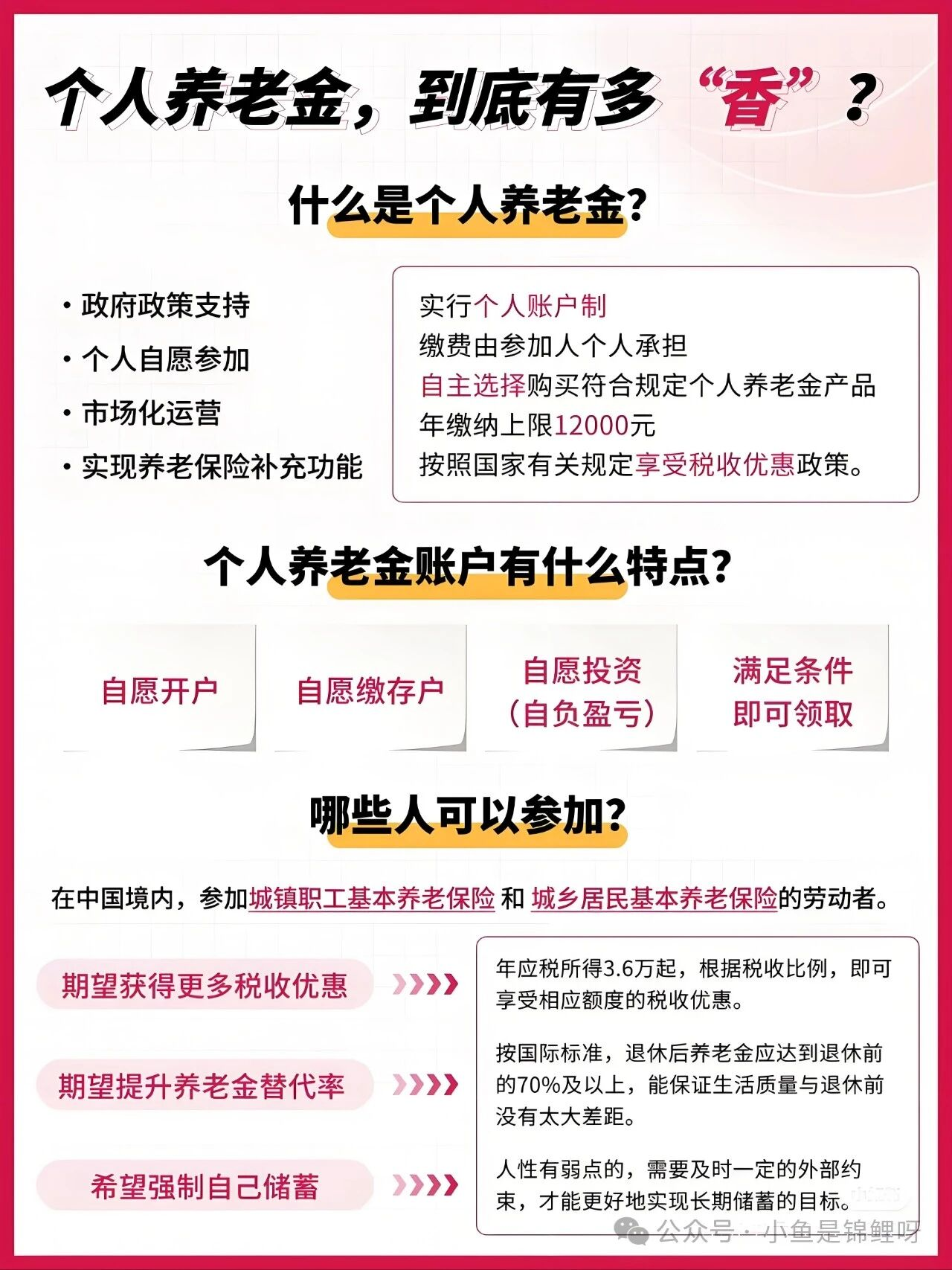

08:20 【深度解析】国家福利“个人养老金”:到底是什么?怎么用?

- 本质: 国家鼓励的个人养老补充,享有税收优惠的专用账户(年额度12000元)。

- 关键操作: 必须在今年12月31日前存入资金,才能抵扣今年的个税,明年3-6月退税。

- 紧急提示: 即使刚知道,现在开户存款完全来得及!

12:18 【常见误区】个人养老金vs.自己存钱,有什么区别?

- 核心区别:强制储蓄+锁定收益。 个人养老金账户封闭运行,能帮你“管住手”,且投入的资金(尤其购买保险)能锁定长期收益,对抗利率下行。

15:44 【精准匹配】谁适合开个人养老金?年收入不高有必要吗?

- 建议门槛: 个税税率10%及以上的人群考虑,税率20%以上则非常划算。

- 重要提醒: 领取时需交3%的税,因此税率3%的人群意义不大。

16:45 【进阶技巧】个人养老金账户里的钱,只能买开户银行的产品吗?

- 大错特错! 账户只是“付款卡”,可以在全市场对比并选购更优的存款、理财、基金、保险产品。

17:45 【灵活策略】担心明年收入不稳定,还要不要存?

- 完全灵活! 非强制逐年缴纳。可根据当年收入与现金流决定,今年收入高就存,明年Gap Year可以不存。产品也可选1年、3年等短期缴费型。

19:11 【另一福利】“税优健康险”:每年2400元的免税额度

- 本质: 国家鼓励的、可抵税的商业健康险(含医疗险、护理险、重疾险)。

- 巨大优势: 相比个人养老金,它无需等到退休领取,且取出时不用补税。

- 小鱼自购案例: 选择护理险,兼顾保障与现金价值增长,用满2400元额度,综合收益可观。

23:02 【终极利好】两大福利可以叠加使用!

- 个人养老金与税优健康险的退税额度可以叠加。以税率20%为例,每年合计可退税 2880元;税率45%的高收入者,合计可省 6480。

📋 行动Checklist(12月31日前)

- 打开【个税APP】,确认/填报2025年专项附加扣除信息。

- 考虑开设个人养老金账户并存入资金(最高12000元)。

- 评估自身保障需求,考虑配置税优健康险(最高抵扣2400元)。

❓ 紧急答疑

- 如果对上述操作还有疑问,请在12月31日前在评论区留言,我们会尽快解答!

24:02 尾声与祝福

- 这是《无价之宝》2025年的收官之作。祝大家新年快乐,少加班多赚钱,健健康康,我们明年见!

📚《无价之保》是一档关于保险与美好生活方式的播客,由资深保险顾问小鱼和脂玉共同主持。