7

7 0

0PS:本节目由扣子空间ai辅助生成,主要用于测试,仅供参考,切勿完全信任。

2026年1月15日A股早报节选

A股冲高回落,4100点能稳住吗?主力连续7天流出,北向却买不停。AI、半导体涨疯了,银行地产却回调。今天该追科技还是埋伏基建?光伏新政、六G研发、商业航天回调……普通人怎么操作才不踩坑?

02:02 板块机会分析:基建、半导体设备、消费电子、农林牧渔和绿店运营值得关注

04:02 卫星互联网指数近两个月涨幅超百分之一百,短期回调需求,布局建议等待。

参考资讯链接:2026-1-15早报-f5f86e5c80.pdf - 飞书云文档

一、A股大盘行情和资金面表现

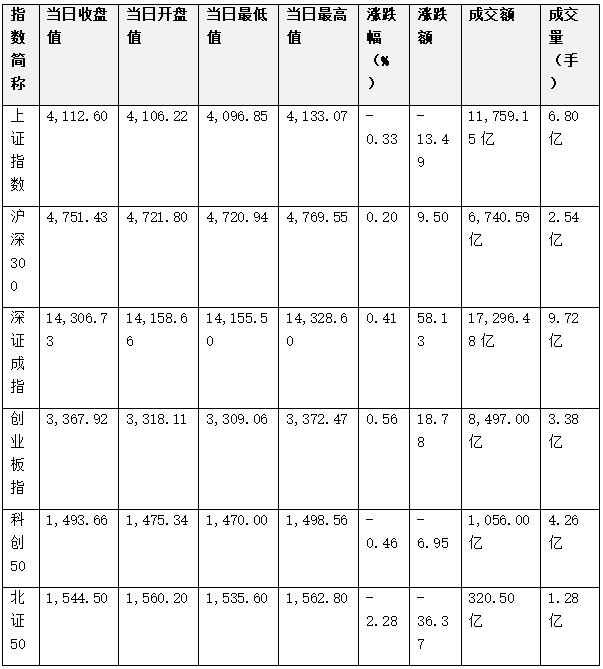

(一)大盘指数

2026年1月15日,A股市场呈现分化调整、小幅下跌的格局,主要指数均收跌,但板块表现分化明显,中小盘科技成长股仍为主线。具体数据如下:

(二)主力资金流向

1月15日,主力资金全天净流出628.64亿元,已连续8个交易日资金呈净流出状态。其中,创业板主力资金净流出280.04亿元;科创板主力资金净流出43.18亿元;沪深300成份股主力资金净流出23.90亿元。

分行业来看,申万所属的一级行业中,今日上涨的有11个,涨幅居前的行业为电子、基础化工,涨幅为1.67%、1.40%。跌幅居前的行业为综合、国防军工,跌幅为3.35%、2.80%。

行业资金流向方面,今日有6个行业主力资金净流入,电子行业主力资金净流入规模居首,该行业今日上涨1.67%,全天净流入资金120.83亿元,其次是有色金属行业,日涨幅为1.37%,净流入资金为19.36亿元。

主力资金净流出的行业有25个,计算机行业主力资金净流出规模居首,今日下跌2.40%,全天净流出资金185.56亿元,其次是传媒行业,今日跌幅为2.70%,净流出资金为106.42亿元,净流出资金较多的还有国防军工、医药生物、非银金融等行业。

(三)北向资金动态

1月15日北向资金共成交3554.78亿元,占两市总成交额的12.23%。紫金矿业、洛阳钼业、贵州茅台位列沪股通成交前三,成交额分别为30.76亿、17.73亿、14.77亿;中际旭创、宁德时代、新易盛位列深股通成交前三,成交额分别为46.14亿、40.84亿、38.26亿。北向资金全天净卖出35.6亿元,结束连续3日净买入态势,主要撤离AI算力、商业航天等前期重仓赛道。

四、2026年1月16日股市预测

(一)大盘指数预测

1. 多机构预测观点

• 大川文化:2026年1月16日A股大盘核心预判为震荡探底后弱修复,沪指大概率在4090 - 4130区间运行,收小阴/小阳或平盘,无单边大跌基础,核心看4100点承接与北向资金流向。政策面融资保证金比例提至100%的降温效应延续,获利盘兑现压力仍在,但地方两会政策预期、新质生产力支持不变,托底明显;资金面1月15日主力资金连续净流出,融资资金流入,分化明显,北向资金动向是关键变量,若回流则修复力度增强;技术面沪指15日收4112点,4100点有承接,短期支撑4090(5日线)、强支撑4070(10日线),压力4130 - 4150,无量难突破;外围与情绪方面,隔夜美股收跌,早盘情绪偏谨慎,缩量回调下抛压有限,午后或有资金承接。日内节奏推演为09:30 - 10:30开盘承压下探,考验4090支撑,热门题材(AI、商业航天)或先回调;10:30 - 14:00探底后弱修复,低估值蓝筹(银行、基建)与高景气真龙头(算力、卫星制造)获资金青睐,指数逐步回升;14:00 - 15:00尾盘稳收,沪指在4100 - 4130区间震荡,收窄跌幅或微涨。

• 明哥分享:短期震荡整理,中期上行趋势未改。监管降温旨在抑制非理性波动,但流动性充裕与产业逻辑支撑下,市场难以出现系统性风险。预计明日上证指数运行区间为4100 - 4180点,创业板指有望挑战3400点。政策面监管降温与托底并存,融资杠杆调控抑制增量杠杆资金,但央行同步开展9000亿元6个月期买断式逆回购操作,净投放3000亿元,形成“降温 + 托底”对冲;产业政策红利方面,上海发布“模速智行”计划,明确2027年L4级自动驾驶量产目标,推动智能网联汽车产业链估值重构,工信部召开“人工智能 +”推进会,验证AI应用商业化加速;风险警示方面,上交所对国晟科技等概念炒作个股采取暂停账户交易措施,监管层对纯题材炒作保持高压态势。资金面结构性行情特征显著,外资持续加仓,北向资金1月累计净流入超800亿元,重点布局电子、医药、新能源等板块;机构调仓路径为减持高位题材股,加仓确定性主线;杠杆资金韧性较强,融资余额虽受政策压制,但两融标的股换手率仍维持在5%以上,显示市场活跃度未显著降温。消息面全球市场联动与行业催化,外部扰动方面,美股科技股承压,但中概股表现分化,半导体产业链波动,美国对华半导体设备加征25%关税,但同步批准英伟达H200芯片出口,形成结构性机会;国内催化方面,住房退税政策延续至2027年底,刺激地产链情绪修复,新能源汽车行业规范座谈会召开,抵制“价格战”推动行业集中度提升。技术面上证指数短期支撑位4100点(5日均线)、4050点(10日均线),短期压力位4180点(前期高点)、4200点(整数关口),日线级别MACD顶背离,15分钟线出现“断头铡刀”形态,但尾盘收回部分失地,显示多头韧性;创业板指突破3300点关键阻力位,量能配合健康,有望成为本轮行情领涨指数;板块轮动方面,AI应用板块突破大级别箱体平台,中期主升浪趋势明确,半导体板块受政策与业绩双重驱动,形成“政策底 + 估值底”共振。

• 狙击纵横评测:1月16日A股大概率维持震荡格局,指数整体波动幅度有限,科技、半导体、脑机接口等成长赛道或延续结构性行情,价值板块表现偏平淡。核心影响因素包括监管降温政策延续影响,此前监管上调融资保证金比例,尾盘大蓝筹压单等降温措施导致市场量能从近4万亿预计回落至2.8万亿,资金短期做多动力有所收敛,但政策意在引导慢牛,未改变长期趋势;成长赛道基本面支撑,海外存储大厂持续涨价,AI算力需求驱动存储芯片供需失衡,带动半导体设备板块上涨,行业逻辑为AI→存储需求→芯片涨价→扩产→设备短缺,国产替代加速也让国内设备企业持续受益,脑机接口处于商业化临界点,产品技术突破叠加医保支付破冰,板块热度仍在;外部市场扰动,1月14日美股因伊朗地缘局势动荡集体跳水,富时中国A50、港股期指同步下跌,外围情绪对A股开盘或有短暂压制,但国内经济周期与政策独立性较强,影响相对有限。

2. 操作建议

• 大川文化:仓位总仓位≤65%,单板块≤30%,单一个股≤10%。布局方面回调加仓AI算力、商业航天等真龙头,规避纯题材与高杠杆标的。风控方面,4090失守且放量减仓,4070跌破止损离场,4130遇阻可减仓兑现收益。

• 明哥分享:仓位管理基准仓位为6成(中性偏防守姿态),动态调整方面,若指数跌破4100点且半小时内未收回,减仓至4成;若放量突破4180点,加仓至7成。板块配置核心主线为AI应用和智能网联汽车,AI应用聚焦医疗AI(美年健康)、工业AI(万集科技)、电商AI(值得买)等细分领域,规避纯概念炒作标的;智能网联汽车关注L4级自动驾驶量产进度,布局激光雷达(炬光科技)、高精地图(四维图新)等环节。防御性配置方面,低估值蓝筹如银行(PB 0.68倍,股息率4.72%)、保险(中国平安)等板块受益于资金调仓;贵金属如湖南白银、山东黄金可适度配置。事件驱动方面,半导体关注设备国产化(中微公司)、先进封装(长电科技)等政策支持方向;消费复苏如旅游(陕西旅游)、白酒(贵州茅台)等板块受益于春节旺季预期。风险控制方面,严格止损纪律,成长类资产设20%止损线,价值类设15%止损线;规避高位题材股,如商业航天、元宇宙等板块短期涨幅过大,需警惕资金兑现风险;关注年报预告,1月下旬进入年报披露密集期,规避业绩不及预期的个股(如*ST东晶、亿晶光电等)。

• 狙击纵横评测:整体以轻仓参与结构性机会为主,避免追高前期涨幅过大的热点标的,控制杠杆仓位,防范波动风险。可逢低布局基本面有支撑,估值相对合理的科技细分领域,同时对内需板块保持耐心,等待经济复苏带来的风格切换窗口。当日有振石股份新股申购,耐普转债、尚太转债可参与申购,打新策略以稳健为主。

(二)资金流向预测

1. 多机构预测观点

• 明哥分享:外资持续加仓,北向资金1月累计净流入超800亿元,重点布局电子、医药、新能源等板块;机构调仓路径为减持高位题材股,加仓确定性主线,AI应用板块机构单日净买入超100亿元,光云科技获机构单日买入8.4亿元创纪录;杠杆资金韧性较强,融资余额虽受政策压制,但两融标的股换手率仍维持在5%以上,显示市场活跃度未显著降温。

• 草原深处逐梦:资金信号方面,内外资精准加仓,流向新质生产力。北向资金作为“聪明钱”,开年以来累计净流入超520亿元,前一交易日单日净流入68亿元,重点加仓半导体、新能源龙头标的;从资金流向来看,1月7日至13日,公募基金资金呈现“强主线加仓、弱周期减仓”的特征,科技成长板块合计净流入超320亿元,其中AI产业链净流入185亿元,商业航天板块净流入98亿元,而传统周期、前期爆炒题材板块遭遇资金撤离,石油石化、煤炭等板块净流出超95亿元;国内资金方面,公募基金新发规模环比增长30%,权益类基金仓位提升至85%的历史中高位,险资、社保基金等长期资金也在持续加仓A股,融资余额维持在2.7万亿元的合理水平,融资买入额显著上升,主要净流入电子行业,说明市场交易活跃度充足,但没有出现过度杠杆的风险,资金面整体健康。

• 一丝不苟面条Ot:行业资金方面,半导体(+56.51亿)、电池(+41.19亿)、电子化学品(+23.82亿)等业绩确定性方向获资金净流入;IT服务(-82.02亿)、软件开发(-89.27亿)、广告营销(-57.03亿)等资金流出;北向资金净流入15.67亿元,但主要加仓医药、消费电子龙头,对科技成长股配置意愿减弱;杠杆资金两融余额2.67万亿元(历史新高),但监管层将融资保证金比例从80%提高至100%(仅限新合约),抑制了新增杠杆,短期压制题材股炒作。

2. 资金流向逻辑分析

• 外资加仓逻辑:外资持续加仓A股,主要是因为中国经济的长期增长潜力和资本市场的开放程度不断提高。同时,中国的产业政策红利不断释放,如“培育新质生产力”等政策,为外资提供了明确的投资方向。电子、医药、新能源等板块具有较高的成长性和投资价值,受到外资的青睐。

• 机构调仓逻辑:机构减持高位题材股,加仓确定性主线,主要是因为高位题材股的估值较高,存在较大的回调风险,而确定性主线如AI应用、半导体等板块具有明确的产业趋势和业绩支撑,投资价值较高。AI应用板块机构单日净买入超100亿元,光云科技获机构单日买入8.4亿元创纪录,说明机构对AI应用板块的未来发展充满信心。

• 杠杆资金逻辑:杠杆资金韧性较强,融资余额虽受政策压制,但两融标的股换手率仍维持在5%以上,显示市场活跃度未显著降温。这主要是因为融资保证金比例的调整主要影响新增杠杆资金,而存量杠杆资金的风险相对可控。同时,市场的结构性行情特征显著,部分板块的投资机会仍然吸引着杠杆资金的参与。

(三)风险提示

1. 政策风险

监管层对纯题材炒作保持高压态势,上交所对国晟科技等概念炒作个股采取暂停账户交易措施,可能导致相关板块和个股出现较大幅度的回调。同时,融资保证金比例的调整可能抑制新增杠杆资金,对市场的短期走势产生一定的影响。

2. 市场风险

市场存在一定的回调风险,尤其是前期涨幅较大的板块和个股,如商业航天、AI应用等板块,可能面临获利盘的集中抛售。此外,外围市场的波动也可能对A股市场产生一定的影响,如美股科技股承压,可能导致A股的科技板块出现回调。

3. 业绩风险

1月下旬进入年报披露密集期,部分个股可能存在业绩不及预期的情况,导致股价出现下跌。投资者应关注年报预告,规避业绩不及预期的个股。