15783

15783 76

76📙《投资ABC》是一档由有知有行出品的播客节目。每一期,我们会用 20 分钟左右的时间,和常驻嘉宾陈鹏博士一起,为你讲清楚投资中的一个基本概念,帮助你快速掌握投资中那些绕不开的知识,打好基础。在新一季节目中,我们将围绕当下投资者最关心、最困惑的问题,从科学投资的角度出发, 结合历史数据与经验,为大家答疑解惑。

在上一期节目里,我们聊到了一个听起来有点反直觉,但对投资结果却非常关键的变量——Gamma,也就是投资者行为。

比如,什么时候把资金投入市场?什么时候又把钱拿出来?在市场上涨时,是保持冷静,还是在情绪影响下改变了原本的投入节奏?在市场下跌时,是继续执行计划,还是因为恐慌而提前离场?

这些由投资者做出的选择,最终都会在投资结果上留下清晰的痕迹。

从定义上来说,Gamma 本身是一个中性的概念。当投资者的行为足够有纪律性,它可以成为一个「加分项」。但在现实中,更常见的情况恰恰相反—— 在不同国家、不同市场里,Gamma 几乎无一例外都是负的。

在上一期节目里,我们系统地介绍了:负的 Gamma 是如何产生的,以及哪些行为最容易在不知不觉中造成损失。

而这一期,我们想再往前走一步:不只是停留在「避免犯错」,而是进一步看看,有哪些调整,能让Gamma对投资产生正面的影响。

让我感到惊喜的是,这些调整,并不依赖于对市场的判断,而更多来自投资者自身可掌控的范围。

我们会从 7 个问题 出发,和你一起探索:如何让投资决策更贴近自己的目标,让 Gamma 站在投资者这一边。

这 7 个问题的整体框架,我们也整理成了一张图,放在了 Shownotes 里, 欢迎你对照着收听。

🔗 官方地址

欢迎点击这里(youzhiyouxing.cn),查看我们在有知有行准备的全文逐字稿、图表以及重点总结。

🎙️常驻嘉宾

陈鹏博士:曾担任过晨星(Morningstar)全球资产管理部的总裁,管理过上千亿美元的资产;他也曾是Dimensional Fund Advisors(DFA) 的亚太区首席执行官。

⏳时间戳

00:30 回顾上一期:先别让投资者行为,流失掉一大块本该属于自己的收益🫢

03:10 本期任务升级:从7个问题出发,让 Gamma 成为投资成果的助推器

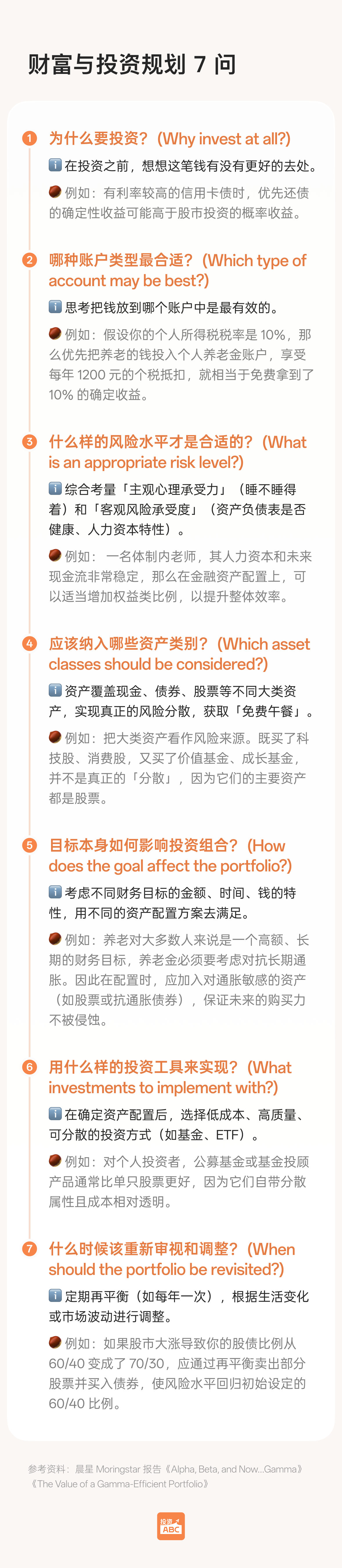

问题一: 为什么要投资?🎯

05:37 投资前,先确认钱有没有更好的去处?比如……先消灭掉那些确定的「高息负债」?

问题二:用什么账户承载投资?🏦

10:08 有些「额外收益」,就藏在对账户规则的更高效使用里——

问题三:风险水平怎么定?🧯

13:09 风险水平 = 「晚上睡得着」的心理承受 + 「资产负债表」的客观约束

16:34 别忘了,你也是一笔重要的资产!总体财富配置,需要把「人力资本」也放进组合

问题四: 应该纳入哪些资产类别?🧺

19:22 Amiee:我分散了呀!但真正的分散,不是买了「一篮子股票」,而是配置了「互补的风险」

问题五:目标如何反过来塑造组合?🎯

22:20 把目标的「精细特征」考虑进配置,让资产更匹配未来需求(比如:养老金就需要一串随通胀起舞的现金流)

问题六:用什么工具实现配置? 🛠️

27:12 共同基金:承载财富目标的省心工具

问题七:什么时候应该再平衡?🔁

28:27 当生活与目标保持稳定时,让组合「维持现状」,或许是性价比更高的选择

29:59 再平衡的本质:让组合的特征,重新对齐投资者目标

🔍 相关内容

从 7 个问题出发,让 Gamma 更靠近你的目标。

图表来源:由 有知有行 制作

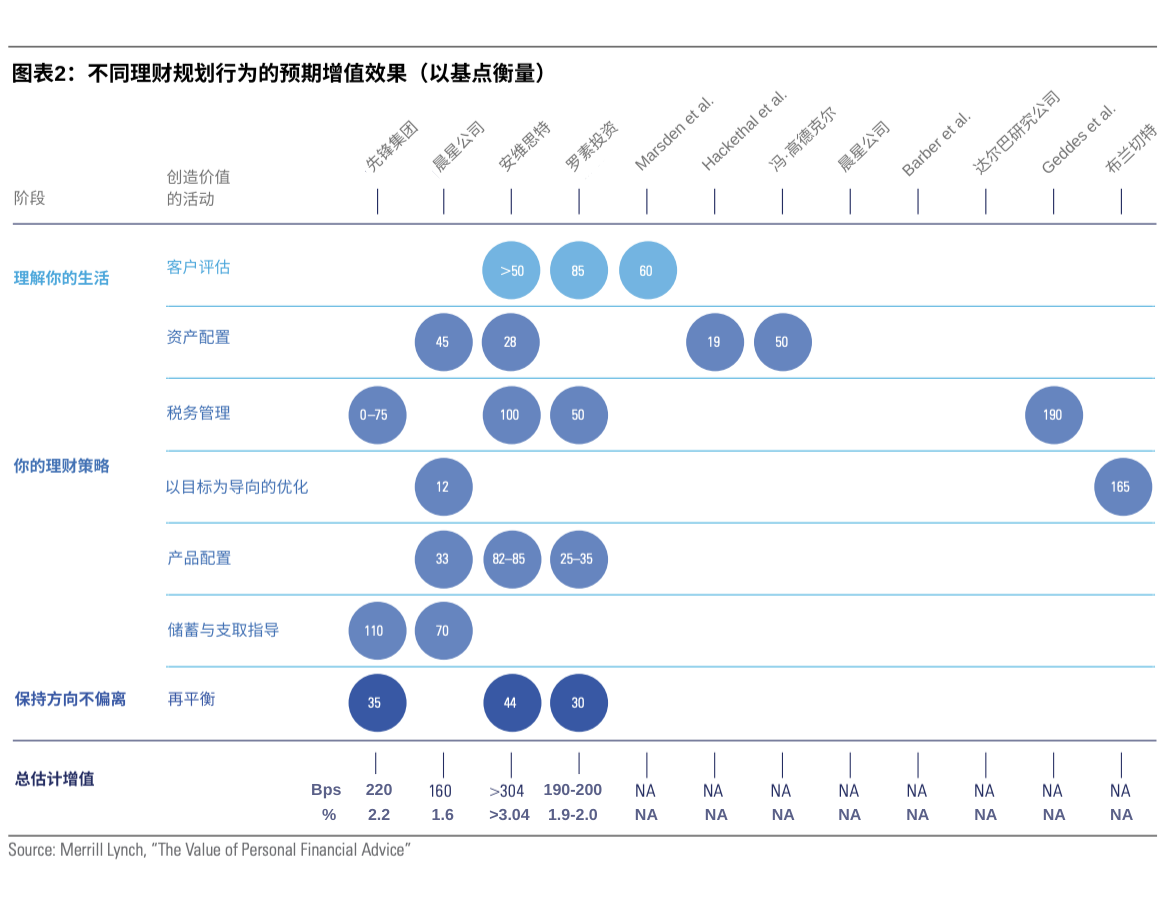

这张图把多家研究机构的结论放在一起,对比了一个问题:如果不追求更高的市场回报,只把现有的钱「打理得更好」,长期能带来多大的差别?

虽然不同机构给出的具体数字不一样,但结论非常一致——理财规划创造的价值,本质上是对投资者 Gamma 的系统性优化,而不是额外寻找 Alpha。比如:

- 先锋的研究显示,通过更系统的理财规划,长期收益可能提升约 2.2%。

- 晨星指出,通过更合理的理财安排,长期年化收益有约 1.6% 的提升空间。

这些增值并非主要来自市场,而是更多分布在:

- 产品配置:是否覆盖核心大类资产,风险来源是否实现了真正的分散。

- 税务管理:通过税收递延与税负结构优化提升长期回报。

- 以目标为导向的资产配置:让投资组合更贴合未来真正要适用资金的方式。

- 储蓄与支取策略的优化提前规划资金「怎么进、怎么出」,避免在市场波动时被迫进场或卖出。

- 再平衡:先判断投资目标有没有变化;如果目标不变,针对市场波动带来资产配置偏离,进行有纪律的调整。

图表来源:晨星(2017),The Value of a Gamma-Efficient Portfolio(打造高效 Gamma 组合的价值)|图表再制:Canva

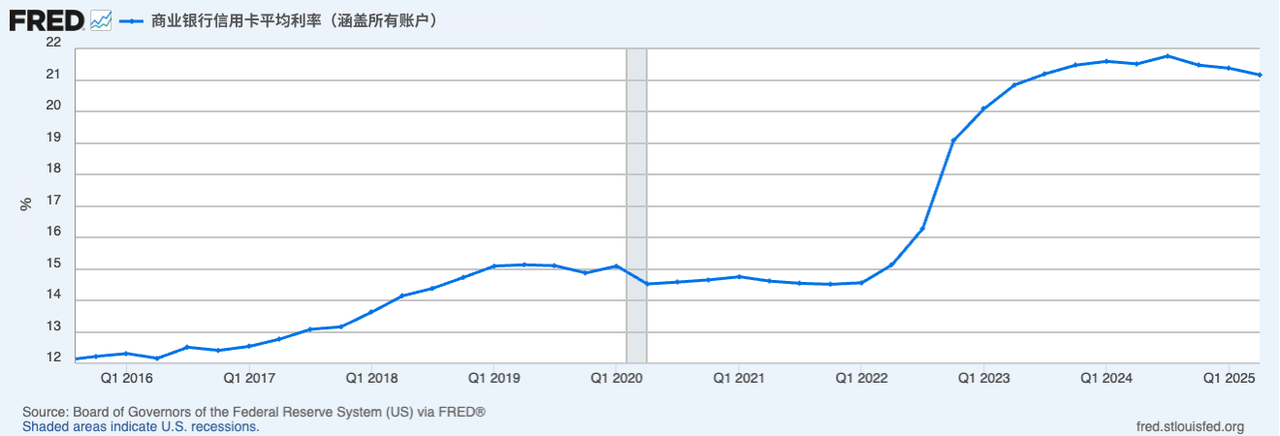

过去 10 年,美国信用卡的平均借款利率大约为16%。

图表来源:美国联邦储备委员会|图表再制:Canva

个人养老金账户的节税阶梯。

图表来源:有知有行

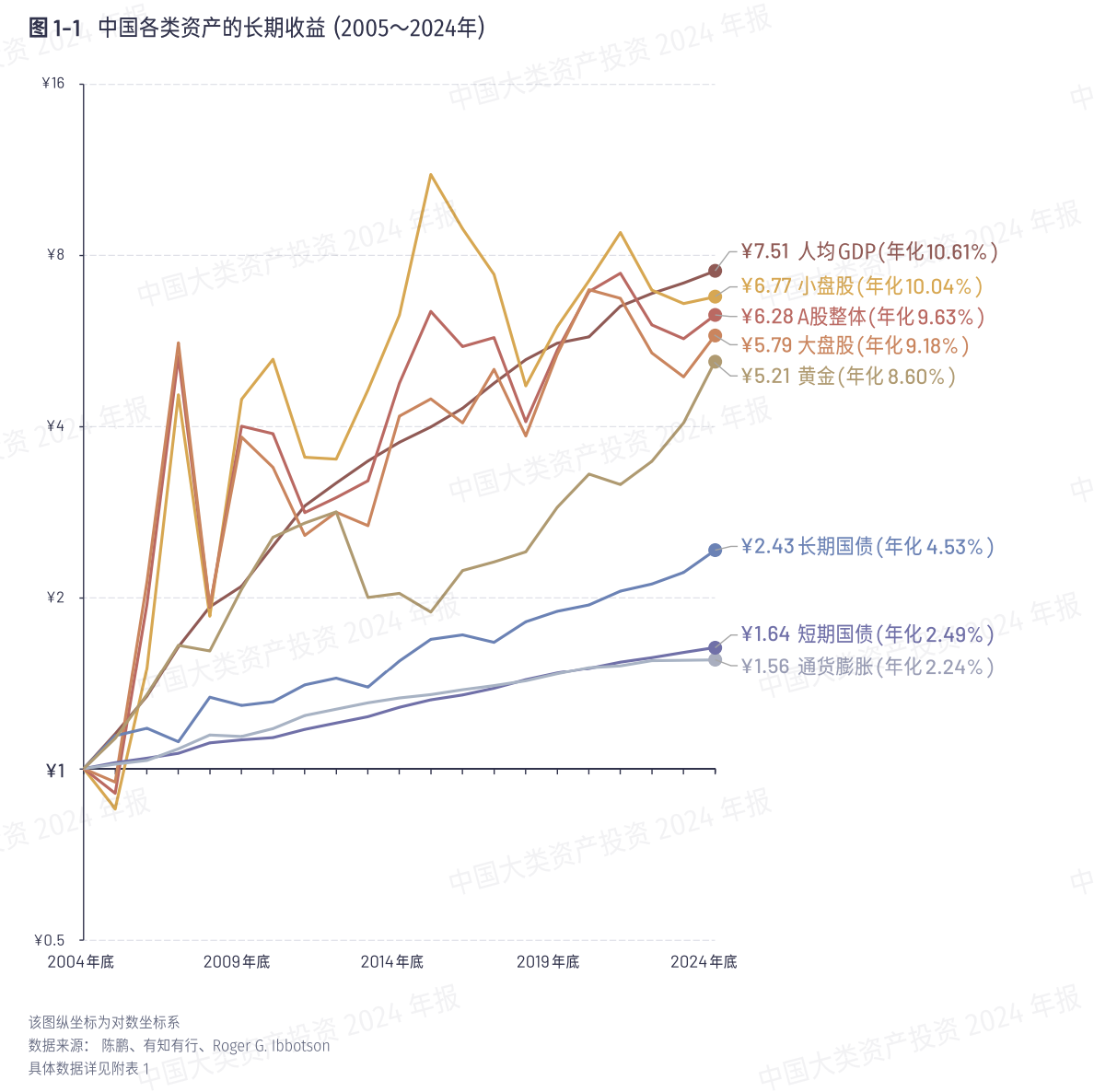

现金、债券、股票之间的风险不同:股票承担波动,债券提供稳定,现金缓冲短期风险,但长期年化收益率通常约等于通胀。

图表来源:有知有行 (2024),中国大类资产投资2024年报

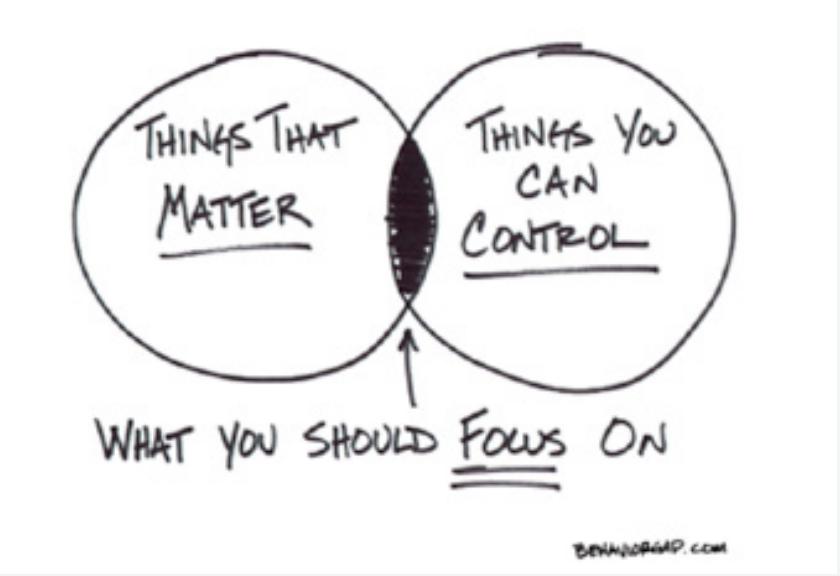

在 Carl Richards 的手绘里,复杂的投资被压缩成一个提醒:把注意力,放在既重要、又在你掌控之内的那一小块事情上。

图表来源:先锋(2022),Putting a Value on Your Value: Quantifying Vanguard Advisor’s Alpha(量化先锋投顾 Alpha 的价值)

🪧 投资ABC的公告牌

🧰 家庭财务工具箱

岁末年初,是一个很适合停下来梳理、盘点的时机。如果你也想为自己做一次年终财务盘点,不妨去 有知有行 App 试试看。

过去一年,有知有行 App 的「有行」模块,已经逐步升级成了一套家庭财务工具箱。它可以帮助你更清晰、直观地看见:自己现在到底有多少钱;家庭资产是如何分布的,是否合理;是否在不知不觉中,把资产暴露在了一些不必要的风险之中。

完成这次盘点之后, 你不仅可以收获一枚限时的新年徽章,也许还会发现—— 你其实,比自己想象中更富有。

去试试看吧,希望你会喜欢。

📃 问题收集

在新一季节目中,我们将围绕当下投资者最关心、最困惑的问题,从科学投资的角度出发,结合历史数据与经验,为大家答疑解惑。

如果你有任何在学习投资或投资实践中的疑问,欢迎你点击填写这份长期有效的问卷链接(👉 听众 Q&A 问题征集),向我们提问。你的问题,有可能就会成为《投资ABC》下一期节目的主题。

🎺 创作团队

制作| 有知有行

嘉宾 |陈鹏博士

主持| Amiee

设计|(美丽的!)港港

声音设计| 柯霖

感谢志愿者步枫、饭粒、小马对节目逐字稿的协助。

💰有知有行成立于 2020 年,目前在陪伴投资者用正确的方式学习投资,下场实操。凭借在投资领域的良好口碑,有知有行在初创阶段已与一大批忠实用户同行。未来我们希望成为一家财富管理公司,不仅帮助投资者学习投资,也能让大家在有知有行安心交易,踏实赚钱。 欢迎在各大应用商店搜索「有知有行」下载我们的 App

🎈本播客所述投资相关内容皆以交流分享为目的,仅供参考,不构成任何市场预测、判断,或投资、咨询建议。市场有风险,投资需谨慎。主持人及嘉宾对投资相关内容的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证,并提醒您对相关内容请结合自身情况进行独立评估,依据或使用相关内容所造成的后果由您独自承担。

感谢您对本播客原创内容的青睐。如需转载或引用本播客所述内容,请注明出处。转载前请与有知有行联系并取得同意。

持续有纪律性的做财富规划和投资规划。长期年化收益会增加2%年化。

「🎯问题一: 为什么要投资?」

你一定要知道你的目标。长期 or 短期。

投资前,审视自己的资产负债表,先确认这笔钱有没有更好的去处?比如先消灭掉那些确定的「高息负债」?

「🏦问题二:用什么账户承载投资?」

这笔钱放在什么账户最合适、最有效。与市场无关。

比如个人养老金账户,享受一定的税收优惠。但流动性比较低,一般退休后才能取出。

「🧯问题三:风险水平怎么定?」

风险水平 = 「主观心理承受力」(睡不睡得着) + 「客观风险承受度」(资产负债表是否健康、人力资本特性)。

如果风险水平不合适,不仅会影响长期收益率,持有体验也更差。

总体财富配置,把人也放到财富配置中。不同人生阶段所能承受的风险不一样。

「🧺问题四: 应该纳入哪些资产类别?」

从大类资产中找到分散风险的机会。

资产覆盖现金、债券、股票等不同大类资产,实现真正的风险分散,获取「免费午餐」。

一定要看基本种类是不是都覆盖了。做好分散,每年+0.5%左右收益。

不要把大类的资产看作资产本身,把它看作风险的来源。

「🎯问题五:目标如何反过来塑造组合?」

考虑不同财务目标的金额、时间、钱的特性,用不同的资产配置方案去满足。

比如这笔钱投资在养老上,要怎么投资?养老对大多数人来说是一个高额、长期的财务目标,养老金必须要考虑对长期通胀,因此在配置时,应加入对通胀敏感的资产(如股票或抗通胀债券),保证未来的购买力不被侵蚀。

把目标的「精细特征」考虑进配置,让资产更匹配未来需求,配置好可以多增加0.7%收益率。

「🛠️问题六:用什么工具实现配置? 」

在确定资产配置后,选择低成本、高质量、可分散的投资方式(如基金、ETF)。

「🔁问题七:什么时候应该再平衡?」

每年至少做一次回顾,看看这些假设是不是还正确。

如果还对尽量少做调整;如果有变化,就要做对应的调整。

一般再平衡区间5%,如果股债比例从60/40变成65/35,还可以承受;但如果变成70/30,建议再平衡到60/40,使风险水平回归初始设定比例。