16

16 0

0追踪医药前沿科技,剖析行业热点趋势。

银华基金《医药周周观》,基金经理倾情解读,带您了解医药行业投资机会。

上周全指医药卫生指数下跌0.83%,上证综指下跌0.45%,医药略跑输上证综指。上周市场先扬后抑,在指数和成交量创十年新高后小幅回调。国内宏观政策方面,海关总署发布数据显示,全球经济景气度持续复苏叠加市场多元化发展,出口延续正增,12月出口强势收官,进口同比增速大幅上升。12月社融增速下行,1月15日,国新办召开新闻发布会,结构性货币政策工具利率下调,总额度增长,对科创、中小民营企业支持力度加强。1月16日中国证监会召开2026年系统工作会议,强调稳字当头。海外方面,美国12月CPI符合预期、核心CPI略好于预期,受强经济数据与偏鹰表态影响,市场定价26年降息不足2次。

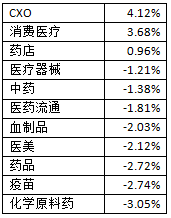

上周医药略跑输大盘,但是内部结构分化明显,业绩确定性更强且超预期的CXO涨幅居前,消费医疗方面牙科公司业绩预增并预告了26年的盈利预期,超市场预期,也给低迷已久的消费医疗带来不小的涨幅,以上均显示了市场情绪回调的时候投资者对安全边际的强需求。上周小核酸方面发生了国内大药企对Biotech的收购,此外,进入达到FDA审计标准的小核酸CDMO及关键原材料生产公司最近也受到市场关注。从医药细分子行业来看,上周CXO、消费医疗、药店跑赢全指医药卫生指数。

2026年1月12日,科创板创新药Biotech公司宣布与全球生物制药巨头海外一线MNC,就PD-1/VEGF双抗药物管线RC148签署独家许可协议。此次交易公司将一次性收到6.5亿美元首付款,并有权获得最高49.5亿美元的开发、注册及销售里程碑付款,外加大中华区以外净销售额两位数分级特许权使用费。该交易从首付款到总包金额均大超市场预期,BD质量极高,是科创板创新药公司第二高金额的BD,也是继去年五月下旬港股创新药龙头BD后高质量的大BD,该出海管线将与海外MNC的现有肿瘤管线形成战略互补,进一步拓宽全球布局。当前PD-1单抗500亿美金全球市场,PD1/VEGF通过延长PFS及冷肿瘤突破,有望将肿瘤免疫市场扩容至千亿美金,PD-1/VEGF具备巨大市场空间。

第44届J.P.摩根医疗健康大会(JPM)将于2026年1月12日至15日在旧金山举行,JPM是目前全球医疗行业规模最大、信息最丰富的国际医疗投融资和商务拓展会议,众多中国公司参会展示。本年度的JPM大会上中国创新药实现了从被审视到被拥抱的备受瞩目,国内某药企公布了一项小核酸临床前数据,填补了全球心脏靶向siRNA治疗的空白,国内CXO龙头药企盈利预喜再超预期持续验证增长逻辑,诸多AH创新药制药公司也纷纷公布了自己产品管线临床数据和产品优势。

海外降息、国内复苏、新分子产业升级三重驱动下,CXO板块已开启新一轮高景气周期,中国CXO在多肽、寡核苷酸、ADC等新分子领域已普遍跻身全球第一梯队,收入更高、增速更快且毛利率具备明显优势。同时美股AI医疗药企业绩大超预期也使市场对AI在医药领域的应用再次受到关注,Ai制药的发展将大幅提升CXO企业项目周转率,AI赋能下,药物研发周期有望大幅缩短,在药物发现环节,研发需求有望提速,在临床阶段能大幅提高业务效率,降低人力成本,从而提升利润率。

中国创新药产业技术突破多点开花,从跟随到引领创新。ADC在HER2、TROP2、Nectin4等靶点持续跑出潜在BIC/FIC管线;PD-1/VEGF等I\O双抗在关键适应症取得突破性数据;GLP-1减重向多靶点、长效和口服剂型升级;小核酸药物在商业化放量、适应症拓展及肝外递送实现多维突破。未来1-3年都会是重要临床与审批节点密集。

附件1:上周全指医药卫生指数医药子行业收益

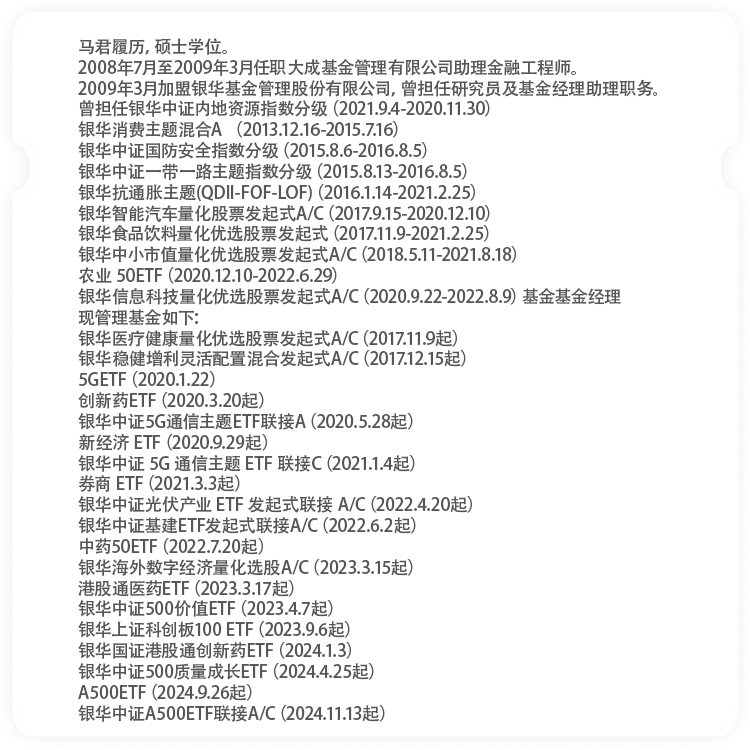

关联产品:银华医疗健康量化优选股票发起式A/C

广告

数据来源:银华基金,以上子行业划分标准,选取全指医药卫生指数的成分股,依据上市公司主营业务和经营特点,并综合参考申万和中信的二级三级行业划分情况制定而成,供投资者参考。

(指数过往表现不代表基金未来收益)

(本文资料来源:Wind,20260116)

本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。