39328

39328 65

65Hello 大家好,欢迎来到《听懂涨声》,我是天楠。

2025年,中国资管行业正在起变化。

不少业绩炸裂的主动公募,他们的渠道不想卖,投资人不想买,规模上不去。

与此同时,量化和指数产品却在疯狂吸金,以摧枯拉朽之势,碾压那些你曾经崇拜的明星基金经理。

今天这期节目,我们请来了两位深耕资管行业的嘉宾——婕妤和狗蛋。婕妤长期观察私募生态,狗蛋曾是公募基金经理,现在专注于做投资顾问和基金经理访谈。我们要聊的,是一个残酷但必须面对的话题:主观多头,是不是正在被这个时代抛弃。

为什么很多高净值客户只认量化,把主观多头当成“讲故事的骗子”。

为什么银行理财经理会在你回本的那一刻,立刻让你赎回主动权益基金

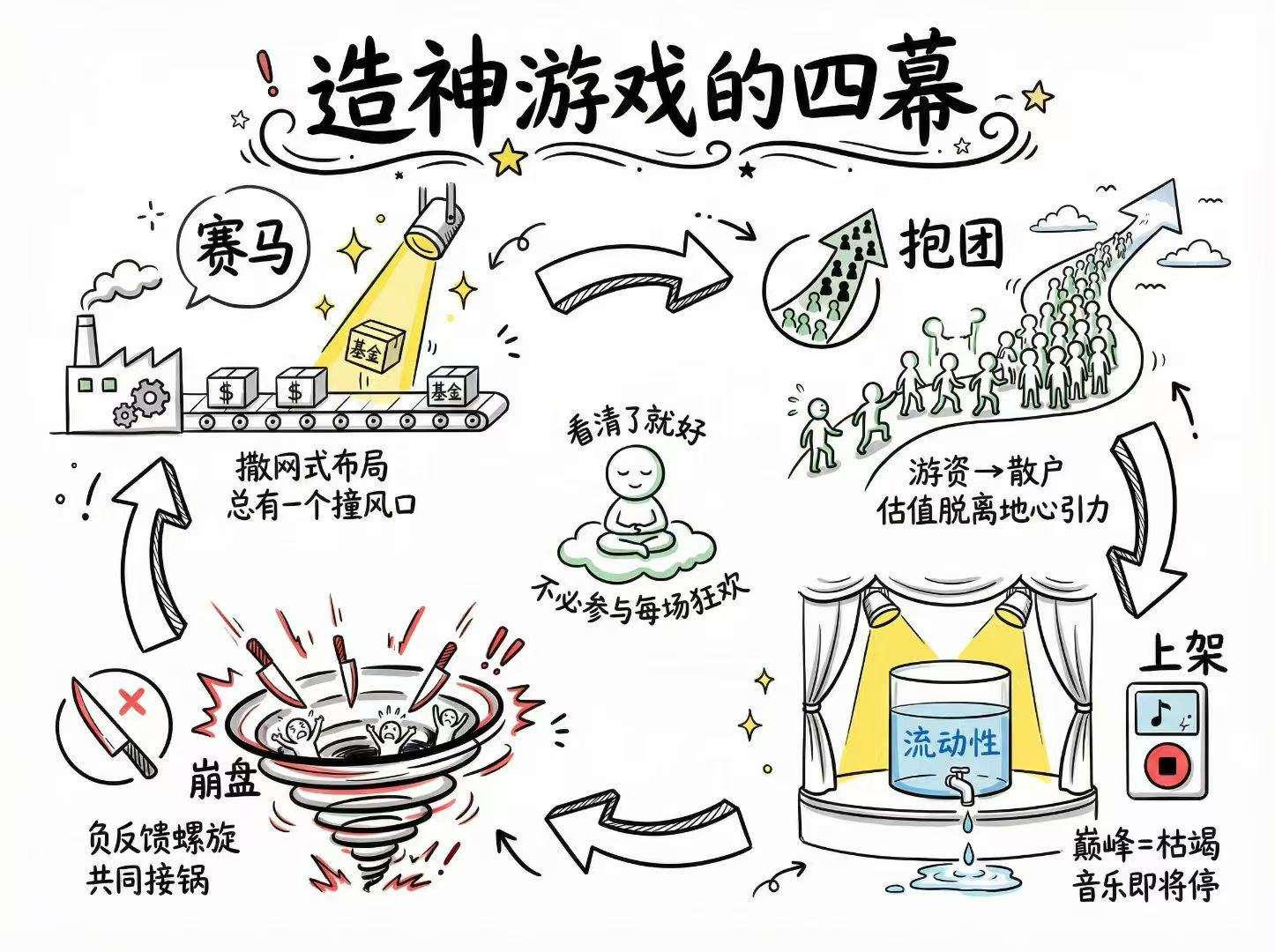

2016到2021年那段“基金经理造神运动”,给每个普通的投资人带来了很大的伤害,这一切会重新发生吗?

本期节目没有鸡汤,没有安慰,全是暴论。

准备好了吗?让我们开始。

本期对话

张婕妤|公众号「远川研究所」资管组

梁狗蛋|「狗不扯蛋」主播

杨天楠|「听懂涨声」主播

时间轴:

开场:景林的困惑与行业现象

新钱的审美:家办二代与耐心资本

- 04:23 狗蛋金句:有耐心的没了资本,有资本的早已没了耐心

- 04:45 婕妤:与家办投资者的交流会

- 05:30 New Money特征:年轻化、量化信仰、交易思维

- 06:50 家办审美:一个月赚十倍才算厉害

- 07:24 创业者与城市中产群体被压缩

- 08:54 16-19年的信任窗口已关闭

渠道困境:为什么不卖主动权益?

- 09:10 投顾的诀窍:不易犯错的自己选,易犯错的让客户选

- 10:00 22-24年推主观多头的渠道很惨

- 11:00 狗蛋案例:如何向包租婆卖红利产品

- 11:30 金句:A股是渣男,红利资产是糟糠之妻

- 11:40 狗蛋的爆仓教训:14年券商翻倍到15年期货爆仓

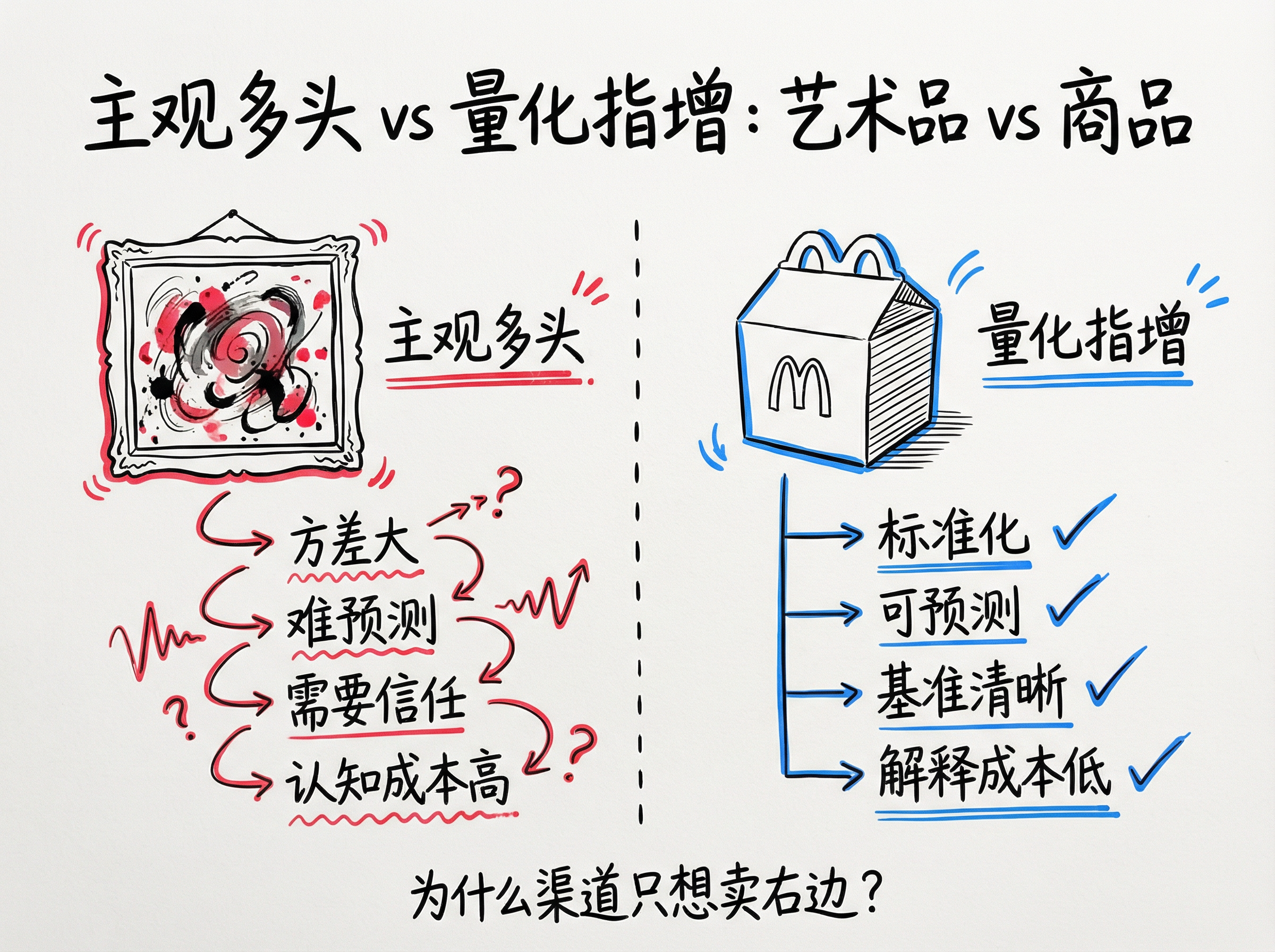

- 15:43 主观多头的致命弱点:方差太大

- 16:20 全球没有国家以主动权益为财富管理主体

被动化陷阱:基金经理的雪橇犬化

- 17:23 主动与被动的对比:手艺人vs工业化

- 18:30 20-21年量化的至暗时刻

- 19:26 反垄断如何打断互联网估值逻辑

- 20:44 婕妤:懂这个逻辑的人不会提问题

- 21:33 主动权益来源于信任传递,但信任已崩塌

- 22:40 银行让客户"回本赎回"的灵魂拷问

- 24:40 只有基金产品用净值排名选产品

- 30:34 基金经理主动把自己雪橇犬化

- 31:30 蔡嵩松的赛道绑定策略

美国镜像:我们正在重走的路

量化的三副面孔

渠道的底层逻辑

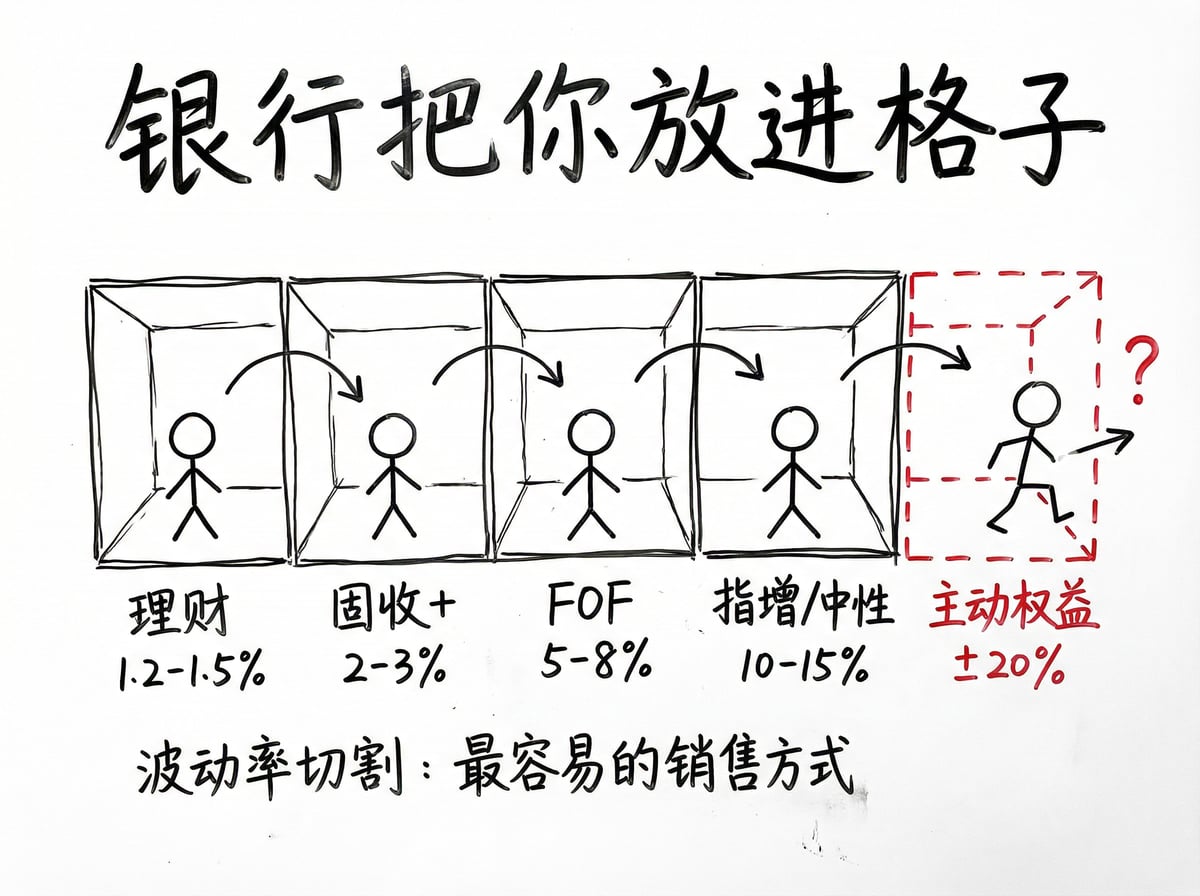

- 1:02:24 天楠:渠道按波动率切割客户

- 1:04:54 理财子到期的钱:从3.5%到1.2%

- 1:06:25 把客户放进格子:固收加、FOF、指增的阶梯

- 1:08:55 主动权益无法被"格子化"

- 1:11:25 机构是天然追涨杀跌的,散户反而高抛低吸

未来在哪?主观多头的出路

- 1:17:00 婕妤:量化会逼迫主动做得更纯粹

- 1:20:00 回到巴菲特假设:如果交易所关门一年,你还买吗?

- 1:23:00 公募工具化是必然,私募还有机会

- 1:26:00 好的资金来源:理财子的含权产品

- 1:28:00 固收领导的"猜方向"困境

暴论时刻:基金经理不如做投顾?

- 1:31:00 量化迫使主动拉长持有期限

- 1:33:08 规模大了是因为申赎频繁还是策略容量?

- 1:37:00 理财子的含权困境

- 1:39:40 婕妤暴论:基金公司最核心的资产是投资顾问

- 1:41:13 2/3的基金经理应该转型做投顾

- 1:42:45 狗蛋:投顾是盐碱地,商业闭环未成型

- 1:44:21 做投顾的四大困境:监管、合作、合规、内容