8

8 0

0追踪医药前沿科技,剖析行业热点趋势。

银华基金《医药周周观》,基金经理倾情解读,带您了解医药行业投资机会。

上周全指医药卫生指数下跌2.73%,上证综指下跌0.44%,医药跑输上证综指。上周市场继续震荡,波动减小,一方面有色金属快速上涨后大幅波动,另一方面大盘价值及低估值消费板块开始补涨,市场开始再平衡。国内宏观政策方面,1月制造业PMI指数为49.3%,环比回落,PMI数据显示制造业供、需指数均有回落。12月财政一般预算收入增速边际放缓,支出力度边际改善。海外方面,美联储1月议息会议宣布暂停降息,符合市场预期。美东时间1月30日,特朗普正式提名Kevin Warsh出任美联储主席。由于其降息缩表的理念,市场更多将其视为“偏鹰派”人选,周末大宗商品大幅下跌,美元指数反弹。

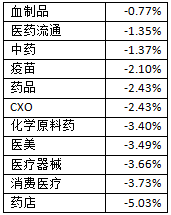

上周医药跑输大盘,从资金流向角度,继脑机接口和JPMorgan大会催化之后,市场资金更多聚集在有色金属化工等中上游板块,医药整体受资金跷跷板效应影响再次回调测试前低。从医药细分子版块看,上周医药内部整体跟随大盘风格,泛红利板块有相对收益,血制品、医药流通和中药跑赢全指医药卫生指数,疫苗板块在周中受印度病毒信息影响大涨后回调,整体略跑赢医药指数。纵观整个1月份,全指医药卫生指数上涨1.5%,药店、消费医疗、CXO、化学原料药、医疗器械、医药流通跑赢全指医药卫生指数。

上周医疗器械板块回调较大,主要是脑机接口、医疗AI等主题回撤,带动板块整体回调,同时业绩表观高增的公司市场此前基本都有预期,而业绩预告超预期的公司数量不多,亏损或同比下滑较多。从基本面看,医疗设备板块仍在去库存,后续何时迎来行业拐点还需持续跟踪;IVD板块拐点或可在2026二季度或三季度重点关注;高值耗材需求相对稳定,等待电生理福建集采续约进展。整体看医疗器械板块的增长看点依旧在出海条线相关公司。

2026年1月29日,在英国首相访华期间,其下大型跨国药企(MNC)宣布,计划于2030年前在中国投资逾1000亿元人民币(150亿美元),以扩大在药品生产与研发领域的布局。公司将充分发挥中国的科研优势和先进制造能力,并依托中英医疗健康生态系统之间的协同合作,为中国及全球患者带来前沿创新疗法。

1月30日,港股老牌药企龙头与上述欧洲跨国药企签订战略研发合作与授权协议,依托其缓释给药技术平台与多肽药物,达成长效多肽药物合作与授权协议,总交易潜在价值高达185亿美元,其中包括12亿美金预付款、最高35亿美金的潜在开发里程碑和最高138亿美金的潜在销售里程碑付款,以及最高达双位数比例的销售分成。体现出港股药企在长效多肽与AI药物研发领域的全球领先实力。

2026年1月27日,国务院公布修订后的《药品管理法实施条例》。本次修订重新围绕药品生命周期划分章节,这是该条例自2002年实施23年来的首次全面修订,修订内容超九成,以配合2019年新修订的《药品管理法》。修订后的内容对药品研发注册、生产、经营、使用到监管的制度措施进行细化。核心理念上,监管重心从对“药品生产经营企业”的管理转变为以“药品上市许可持有人”为中心,强化其主体责任和药品全生命周期监管。继续鼓励创新、加强知识产权保护并强化药品上市后监管、灵活监管释放活力。此次修订旨在系统性地鼓励药物研发创新、加强药品安全全链条监管、保障公众用药安全可及,并推动中国医药产业向“创新驱动”战略转型。

附件1:上周全指医药卫生指数医药子行业收益

附件2: 2026年1月全指医药卫生指数医药子行业收益

关联产品:银华医疗健康量化优选股票发起式A/C 、银华港股通创新药联接A/C

广告

数据来源:银华基金,以上子行业划分标准,选取全指医药卫生指数的成分股,依据上市公司主营业务和经营特点,并综合参考申万和中信的二级三级行业划分情况制定而成,供投资者参考。

(指数过往表现不代表基金未来收益)

(本文资料来源:Wind, 20260130)

本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。