40

40 1

1本期主播:雨萧 李昂 添翼

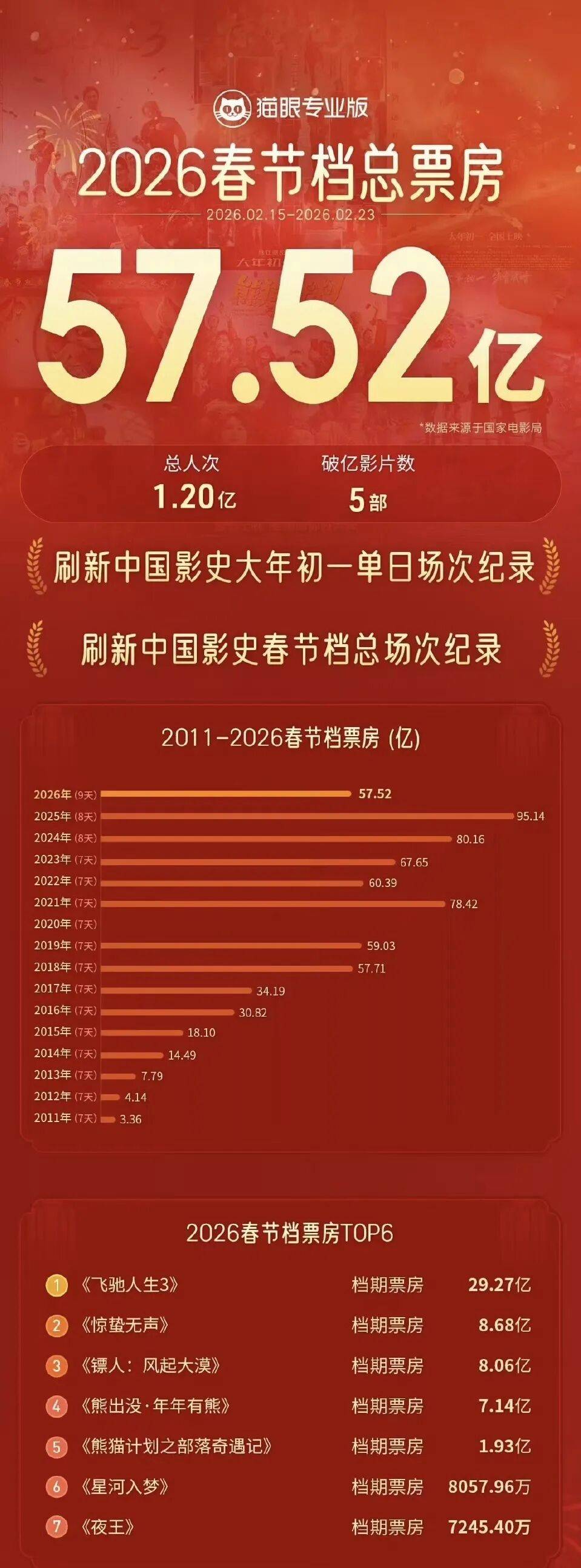

马年春节档以 57.52 亿元收官,较 2025 年的 95.10 亿元暴跌 39.6%,观影人次从 1.87 亿降至 1.2 亿今日头条国家电影局。史上最长 9 天假期,叠加近 6 年最低平均票价,为何票房却回到 2018 年水平?

本期节目我们将拆解 2026 春节档全数据、对比去年 “最强档期”、厘清出游热与院线的关系、追溯春节档20 年进化史、对标全球档期,国人真的失去春节观影兴趣了吗?

国内核心数据

2026 年春节档观众满意度 86.0 分,2025 年为 85.7 分,同比提升 0.3 分,近三年持续增长,创近三年新高。2026 年春节档总票房 57.52 亿元,2025 年为 95.10 亿元,同比下降 39.6%,9 天超长档期创近 6 年新低;2026 年春节档观影人次 1.20 亿,2025 年为 1.87 亿,同比下降 35.8%,连续 8 年破亿,但首日人次创近十年新低;2026 年春节档平均票价 47.8-48.5 元,2025 年为 50.8 元,同比下降 6%,为近 6 年最低,惠民补贴超 3.5 亿元;2026 年春节档总放映场次 435 万场,2025 年为 348.7 万场,同比增长 24.7%,刷新中国影史春节档场次纪录;2026 年春节档三四线票房占比 54%,2025 年约 48%,同比提升 6 个百分点,首次反超一二线城市,下沉市场成主力;

海内外表现双轨

- 国内大盘:《飞驰人生 3》一家独大,贡献档期 51% 票房,形成 “断层领跑” 格局,腰部影片竞争力不足;

- 海外表现:《镖人:风起大漠》《惊蛰无声》等影片登陆北美、澳新、东南亚等十余个市场,其中《镖人》在马来西亚票房超 500 万令吉(约 885 万元人民币),跻身当地票房前三,实现华人观众与本土观众双覆盖;

- 全球地位:春节档带动 2026 年中国电影总票房超 83.35 亿元,暂列全球单一市场票房冠军,超北美 13 亿余元。

为什么2026年春节档“不香了”?

1 内容端:爆款缺失与供给失衡(核心矛盾)

1. “一超多弱”的市场格局:2025年《哪吒之魔童闹海》单片贡献48.39亿元,2026年《飞驰人生3》虽收29.27亿元,但第二名《惊蛰无声》仅8.68亿元,前三名占比超80%,缺乏“多强争霸”的舆论热度;

2. IP依赖与创新不足:档期主力影片多为续集,原创内容匮乏,观众产生审美疲劳;《镖人》虽凭口碑实现逆跌,但发酵时间过晚,错失假期红利;

3. 题材与春节氛围错配:《惊蛰无声》等国安、悬疑题材偏严肃,与春节“合家欢”的核心需求契合度较低,分流男性观众但未能覆盖家庭客群。

2 消费端:出游热与观影的“伪对立”

核心数据对比:2026年春节出游5.96亿人次,同比增加0.95亿人次;出游总花费8034.83亿元,创历史新高;

真相拆解:并非“此消彼长”,而是消费分层与时间错配:

1. 出游人群以长线游、家庭游为主,观影人群以城市留守、短途游返程人群为主,客群重叠度低;

2. “电影+文旅”模式兴起,如四川甘孜对《飞驰人生3》观众提供景区半价优惠,实现双向赋能;

3. 观影仍是刚需社交行为,今年团体观影占比超25%,创档期纪录。

3 产业端:场次激增与效率下滑

1. 排片策略激进:435万场的纪录背后,是场均人次仅21人,上座率约15%,大量排片被浪费,挤压了优质影片的排片空间;

2. 惠民政策的“边际效应”:票价下降6%但人次下降35.8%,说明票价并非核心制约因素,内容吸引力才是关键。

2025 “最强档” 与 2026 “冷静档”

2025 年春节档核心驱动力为内容爆款 + 产业红利,2026 年为惠民政策 + 渠道下沉,内容为王是不变逻辑,渠道与政策仅为辅助。2025 年春节档档期长度为 8 天,2026 年为 9 天,这表明超长假期无法抵消内容短板;2025 年春节档头部影片为《哪吒之魔童闹海》(48.39 亿),2026 年为《飞驰人生 3》(29.27 亿),可见现象级爆款是档期天花板的核心支撑;2025 年春节档市场格局为多强争霸,腰部影片均衡,2026 年为一超独大,腰部塌陷,健康市场需 “头部引领 + 腰部支撑”;2025 年春节档观众结构中女性占比超 60%,2026 年男女比例均衡,题材多元化可有效拓宽受众群体;

1 萌芽期(2002-2009):贺岁片的 “档期启蒙”

观影习惯:少数人的娱乐选择,以一二线城市为主,核心是 “找乐子”。核心特征:从 “贺岁档” 到 “春节档” 的过渡,以冯小刚式喜剧为核心,主打 “合家欢”;代表影片:《英雄》《天下无贼》《功夫》,确立 “春节看电影” 的初步认知;

2 确立期(2010-2013):档期意识的觉醒

关键变化:3D 技术普及,观影从 “娱乐” 升级为 “视听体验”,大年初一定档成为行业共识。核心特征:2013 年《西游・降魔篇》带动春节档票房达 7.8 亿元,同比增长 89.7%,正式确立春节档为 “第一档期”;

3 爆发期(2014-2019):产业升级与多元破圈

观影习惯:成为全民 “新年俗”,与年夜饭、看春晚并列,家庭观影、社交观影成为主流。核心特征:票房从 14.5 亿飙升至 58.59 亿,《流浪地球》实现 “口碑逆袭”,打破 “喜剧垄断”,科幻、主旋律等类型入局;

4 成熟期(2020 至今):质量为王与理性回归

2026 年新变化:下沉市场崛起,三四线城市占比 54%,观影习惯从 “跟风” 转向 “精准选择”。核心特征:疫情后复苏,观众审美升级,“口碑定生死”,满意度成为票房核心驱动力;

全球核心档期对比

开斋节档代表地区为东南亚,核心特征是主打本土宗教、家庭题材,票房规模较小,与中国春节档的差异在于地域属性强,全球影响力弱,中国春节档已实现 “出海”,成为全球电影市场重要力量。圣诞档代表地区为北美,核心特征是持续时间长(1 个月),主打奥斯卡种子选手、合家欢动画,与中国春节档的差异在于以 “颁奖季属性” 为主,娱乐性为辅,中国春节档聚焦 “即时娱乐” 与 “社交属性”;黄金周档代表地区为日本,核心特征是依托 “五一”“十一” 黄金周,主打本土 IP、治愈系剧情,与中国春节档的差异在于受众更细分,缺乏全民性,中国春节档覆盖全年龄、全地域;