6641

6641 37

37我在做这期的时候,反复看一个数据,觉得很难相信——

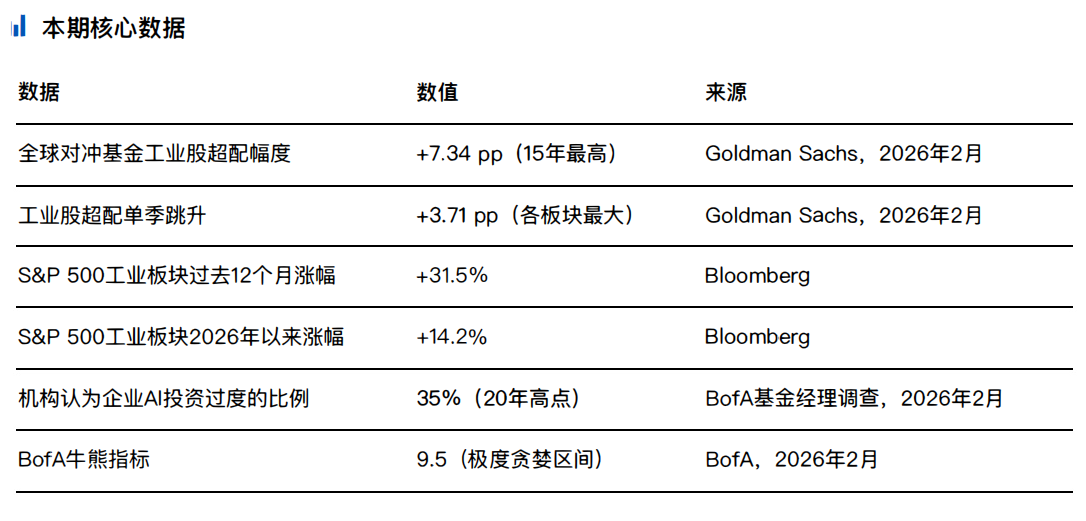

Goldman Sachs分析了全球1,000多家对冲基金、合计$4.4万亿AUM的持仓。结论是:工业股是目前超配幅度最大的板块,超配比例达到+7.34个百分点,这是15年来的历史极值。而且上一个季度,这个超配比例单季跳升了+3.71个百分点,是所有板块里涨幅最大的,同期,S&P 500工业板块过去12个月涨了31.5%,2026年以来涨了14.2%这本身不是问题。工业股的上涨有真实的逻辑:A1引发的数据中心建设、美国制造业回流、国防支出增加。

这些都是真的,问题是:当所有人都买同一个方向的时候,市场的结构发生了变化。

这期我想拆一个大多数人没有仔细想过的机制:「仓位拥挤」怎么把一个正确的判断,变成一个糟糕的投资决策。

不是说工业股要跌,而是:当一个板块的持仓密度达到历史极值,它的下行风险已经不再是线性的了,一旦有人开始卖,就会触发被动的去杠杆链条。

这里我用了德鲁肯米勒的一个框架:「这个方向是对的」和「现在入场风险回报合适」是两件完全独立的事情。

------

声明:本节目旨在提供分析框架与历史视角,所有内容均为信息分享与学术探讨,不推荐任何具体投资标的或操作。投资决策请基于个人独立研究。

1. 现状:全球对冲基金现在把工业股买到了15年来最拥挤的程度——超配比例比基准高7.34%,单季度一下加仓3.71个百分点,全板块第一。涨的逻辑确实是真的:AI建数据中心拉动力电力设备需求、美国再工业化、全球国防开支上涨,三重利好推得过去一年涨了31%,今年开年又涨14%。

2. 风险点:拥挤≠所有人都对,反而会变危险:想买工业股的机构基本都买完了,没有多少新增量资金能继续推高价格;一旦出一点小事跌了,很多基金会触发风控被迫平仓,一个跌带动下一个跌,会形成非线性的连锁暴跌,不需要多大的利空就能搞出大波动,2024年日元套利平仓就是现成的例子。

3. 三个可能的引爆点:①通胀超预期导致美联储推迟降息,工业股靠融资扩产能,利息高了估值撑不住;②35%机构都认为AI过度投资了,如果需求预期下修,相关工业股逻辑会破;③关税政策不稳定,跨国工业企业成本会涨。

4. 结论:工业股基本面没错,但利好已经提前被价格透支了,现在入场风险远大于收益,别追高。这套逻辑也适用于AI、黄金等所有当前热门交易。

核心

1. 方向正确,和「现在入场风险回报合适」是两件完全独立的事。

2. 一个真实的好故事,在被充分定价以后,不一定还剩上行空间。

3. 要重仓自己相信的,而且市场最不对称的方向。

4. 拥挤仓位最危险的特性:下行不是线性的,是非线性的连锁抛售。

5. 当所有人都挤在同一扇门,先问自己:我是第一批进来的,还是最后一批?

6. 历史上每一次最拥挤仓位的认定,都意味着接下来市场需要新买家,而不是新故事。