1054

1054 0

0摩根士丹利亚洲有限公司于2026年3月5日发布最新中国经济研报,聚焦人大会议释放的核心经济信号,明确当前中国经济政策定调科技优先、通胀慢升,整体采取“缓冲而非提振”的温和策略,2026年名义GDP增速预计低于市场共识,房地产市场仍将处于两年调整期,这一判断打破了市场对强刺激政策出台的普遍预期。

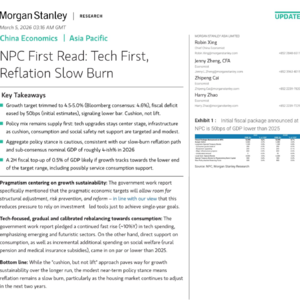

研报核心划定了2026年经济核心目标,增长目标下调至4.5%-5.0%,彭博市场共识值为4.6%,财政赤字率较初始预估下调50个基点,直接释放了经济目标门槛降低的信号,这也是研报中Exhibit 1(研报正文第二页)的核心呈现内容,该图表清晰对比2025年与2026年会议公布的初始财政方案规模,直观显示2026年初始财政包较2025年低GDP的50个基点,印证了政策端不搞强刺激的核心思路。

从政策组合来看,供给端优先仍是核心方向,这一逻辑在研报核心数据图2(研报正文第一页关键指标栏)中明确体现,图表梳理了2026年各领域政策权重占比,科技升级以超50%的权重居于核心位置,基建仅作为经济缓冲项权重占比约20%,消费与社保支持则以针对性施策为主,权重占比不足30%,力度温和且不搞全面撒钱。研报核心数据图3(研报正文第一页行业支出预测栏)进一步给出具体支出规划,明确2026年科技领域支出将实现约10%的同比增长,重点倾斜新兴与未来赛道,而消费直接支持、农村养老及医保补贴的增量支出,均与2025年持平或有所降低,政策向科技倾斜的导向十分明确。

整体政策立场的谨慎性,也直接对应了研报对经济回暖节奏的判断,核心数据图4(研报正文第一页经济增速预测栏)展示了摩根士丹利对2026年经济关键指标的预测,名义GDP增速预计在4%左右,显著低于市场共识,通胀将呈现“慢燃式”回升,而非快速反弹。研报同时指出,若经济增长向目标区间下限靠拢,2026年下半年大概率推出规模为GDP 0.5%的财政补充政策,其中或包含服务业消费支持措施,这是政策端预留的缓冲空间,而非提前布局的提振手段。

此次政策定调的核心是务实,聚焦经济增长的可持续性,研报提及政府工作报告明确表示,务实的经济目标将为结构调整、风险防范和改革预留空间,这也降低了单纯为完成年度目标而依赖投资拉动的压力。这种“缓冲而非提振”的策略,长期来看为经济可持续增长筑牢基础,但短期温和的政策立场,叠加房地产市场未来两年的持续调整,决定了通胀回升和经济回暖的进程必然是缓慢的,市场需摒弃对短期强刺激的期待,聚焦科技升级带来的结构性机会。

想要获取摩根士丹利这份研报的原版内容,以及全球顶级投行每日更新的宏观经济、行业趋势研报解读,可私信我加入外资研报知识库,这里汇集高盛、瑞银、摩根士丹利等头部机构的一手研究成果,搭配图文+音频双重解读,帮你精准把握经济核心信号,提升认知与决策效率。