21262

21262 46

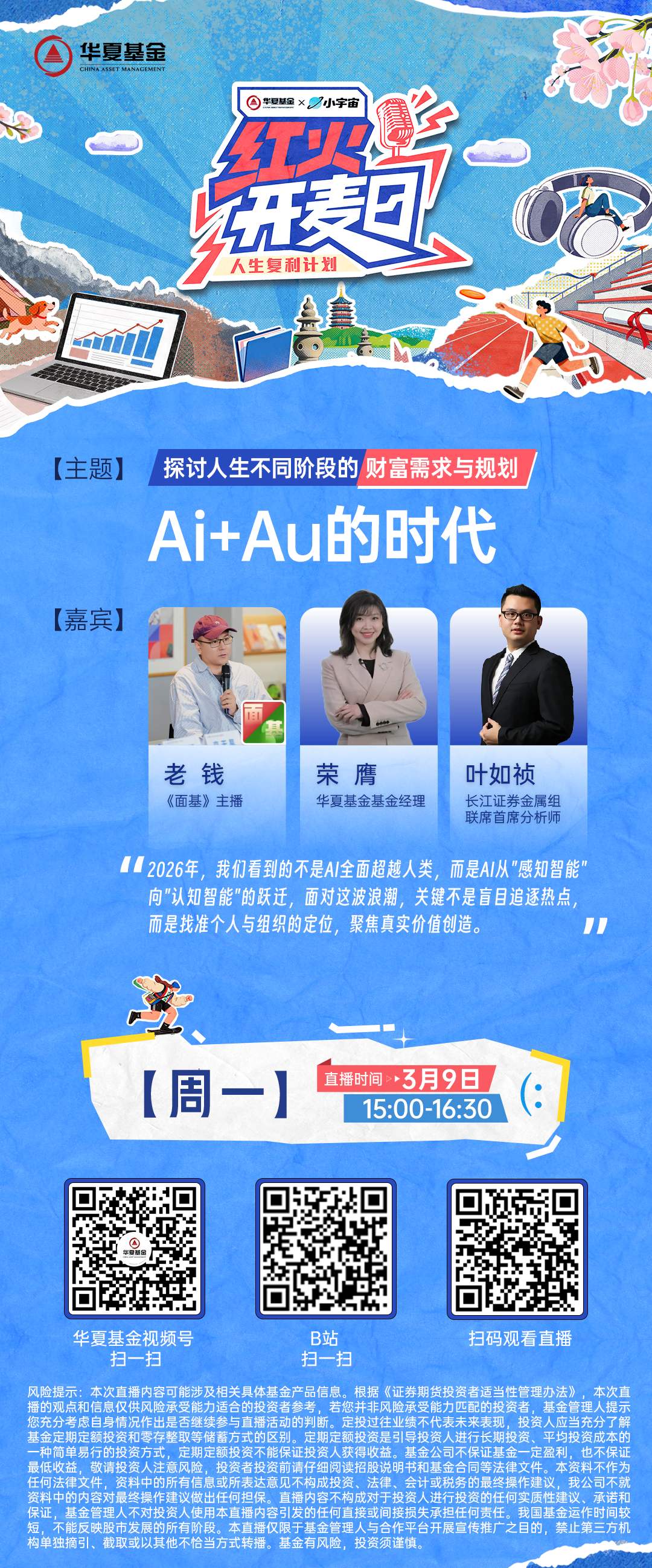

46本期嘉宾

老钱:《面基》主播

荣膺:华夏基金基金经理

叶如祯:长江证券金属组联席首席分析师

大家好,欢迎来到《大方谈钱》,这是一档由华夏基金出品的播客栏目。你有没有想过,人生的每一次微小积累都在悄悄复利?本次我们联合小宇宙在杭州良渚举办的红火开麦日之人生复利计划播客节,围绕周期趋势、消费养老举办了18 场线下开麦,现场收获了很多关于复利的答案,我们将精选其中4场品牌场作为线上内容。今天是本系列第一期关于周期的讨论。欢迎我们的老朋友《面基》主播老钱和华夏基金经理荣膺、长江证券金属组联席首席分析师叶如祯,一起听听他们关于复利的思考吧。

Timeline:

03:21 有色行情叠加经济、供给、去美元化三大维度新逻辑

04:31 有色为什么涨得好?三重周期共振

07:58 80年货币周期成核心底层逻辑

10:18 10-15年产能周期决定供给格局

11:45 2-3年库存周期迎中美共振复苏

18:49电网设备ETF为什么翻倍?

24:05 电力ETF和电网ETF为什么分化?

26:01 储能成缺电主题重要支线

31:33 对比 Hallo和AI两大主线,哪个更稳?

37:49 全球稀缺资源的国家层面争夺

42:10 个人怎么投“Hallo”?

43:51 周期维度下的通胀与资产配置

48:48 央行扫货黄金的底层逻辑

52:04 三类投资经理的周期资产配置

55:53 黄金三轮大牛市的复盘与思考

本期制作

嘉宾:老钱、荣膺、叶如祯

主播:章衡 惟惟惟

制作:余冬

温馨提示:播客大方谈钱由华夏基金出品,所有投资相关内容皆以交流分享为目的,仅供参考,不构成任何市场预测、判断,或投资、咨询建议。本节目不作为个股推荐,不作为任何法律文件,内容中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,华夏基金不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,入市需谨慎。