10654

10654 25

25✨本期简介

大家好!欢迎收听本周的宏观七日谈。近期美伊冲突快速升级,已演变为一场大规模、难终结的战争。美国出现战略误判,对伊朗最高领袖的斩首战术未能达成快速颠覆伊朗政权的目标,反而使局面陷入僵持。

伊朗封锁霍尔木兹海峡,将使全球能源供应、供应链断裂与通胀压力飙升,油价、通胀、流动性形成对全球资产不利的冲击链条。而对于流动性敏感的风险资产,战争本身不是风格发生变化的原因,而很可能成为市场风格切换的催化剂。美联储降息空间收窄,将加速全球市场风格从成长向价值切换。东方大国则因能源结构多元、工业体系完整,迎来新一轮重估机遇——危机中更强的稳定性。

⏳时间轴

00:15战争背景与三方立场

1. 战争定性:美伊冲突因烈度、持续性远超去年伊朗与以色列的12天战争,已被明确界定为战争,是俄乌战争后规模较大的地区冲突。

2. 三方核心诉求:

◦ 以色列:内塔尼亚胡为实现颠覆伊朗政权、推动伊朗无核化目标,意图将美国拖入地面战争;同时借战争转移国内官司带来的政治压力,行为相对理性。

◦ 伊朗:最高宗教领袖梅内伊被斩首后,温和派被扫清,强硬派与保守派团结,被迫选择报复,无谈判空间;伊朗政体权力分散(含专家委员会、议会、政府及多支军队),指挥系统复杂,具备有效反击能力,且是人口近1亿、受教育水平较高的现代化地缘政治强国。

◦ 美国:战略误判明显,将委内瑞拉抓捕马杜罗的成功经验不适配地应用于伊朗,采取斩首手段反而堵死谈判之路;特朗普此举或为迎合犹太资本、转移国内K型经济(AI火热与其他领域衰退并存)及政治矛盾,但战略目标(颠覆伊朗政权、引发其内部分裂)均未实现,目前无清晰战争目标,陷入被动。

11:00战争态势与持续预期

1. 当前状态:美伊双方无谈判余地,处于升级胶着状态。特朗普坚持强硬打击,伊朗则通过精准反击回应。

2. 预期持续期:伊朗正处40天哀悼期,期间大概率持续复仇反击;美国国防部长称做好8周准备,特朗普不排除地面部队下场,战争短期难以结束,预计需做好两个月持续准备。

3. 结束条件:或需双方消耗至疲惫,或依赖第三方(如东方大国、什叶派海湾国家)外交斡旋。

15:00战争的多维影响

1.对美国影响

◦ 政治层面:特朗普中期选举形势严峻,众议院大概率丢失,参议院存在失守风险,后续政策推进阻力增大。

◦ 军事层面:萨德反导系统等昂贵军事体系被证明并非无懈可击,军事能力遭质疑。

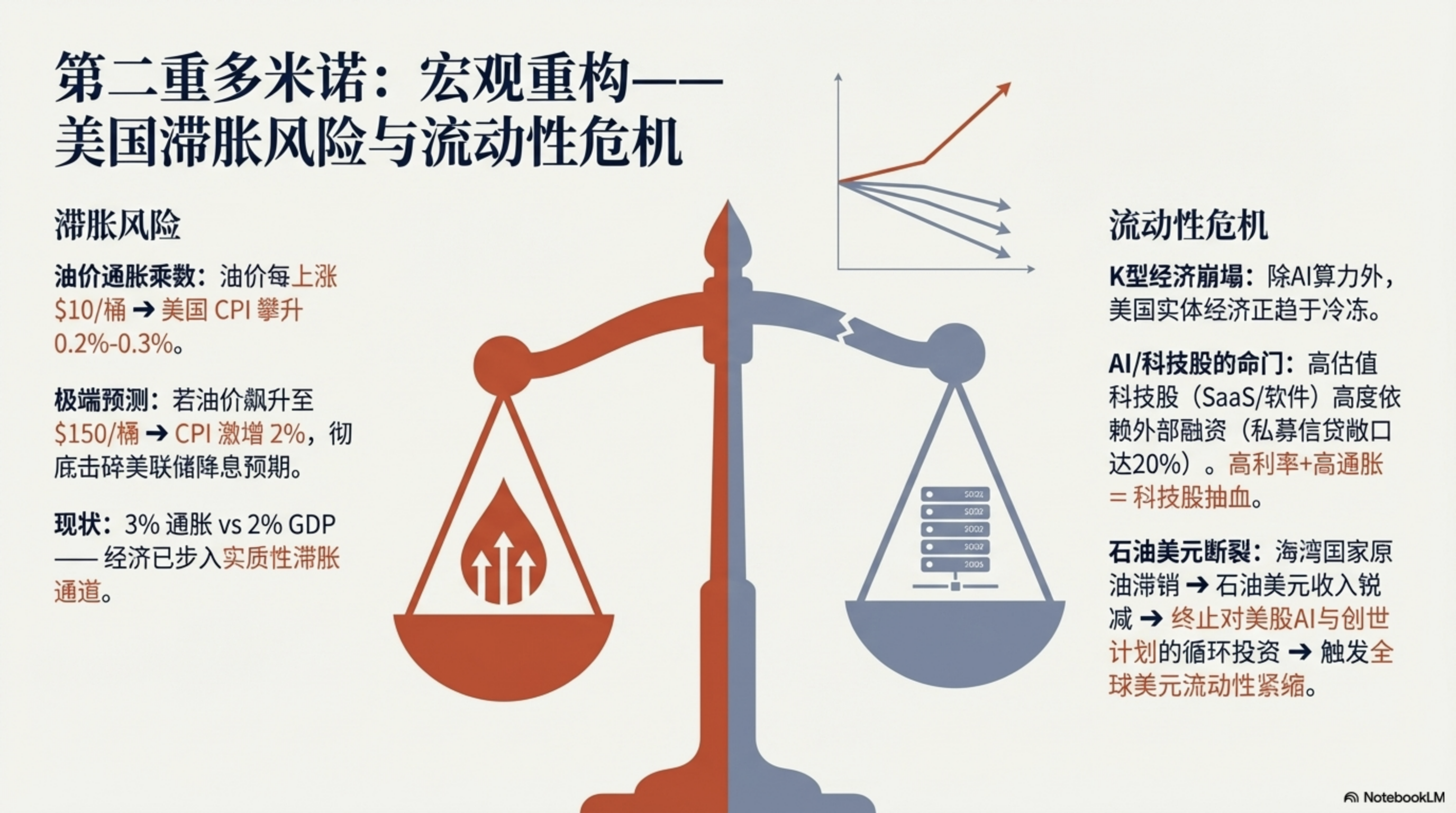

◦ 经济金融层面:油价上涨加剧滞胀,美联储降息空间被压缩;美元霸权根基(军事、科技霸权)受撼动,中东盟友对石油-美元-美股循环产生怀疑,部分海湾国家讨论撤回对美投资。

2.对全球能源供应链影响

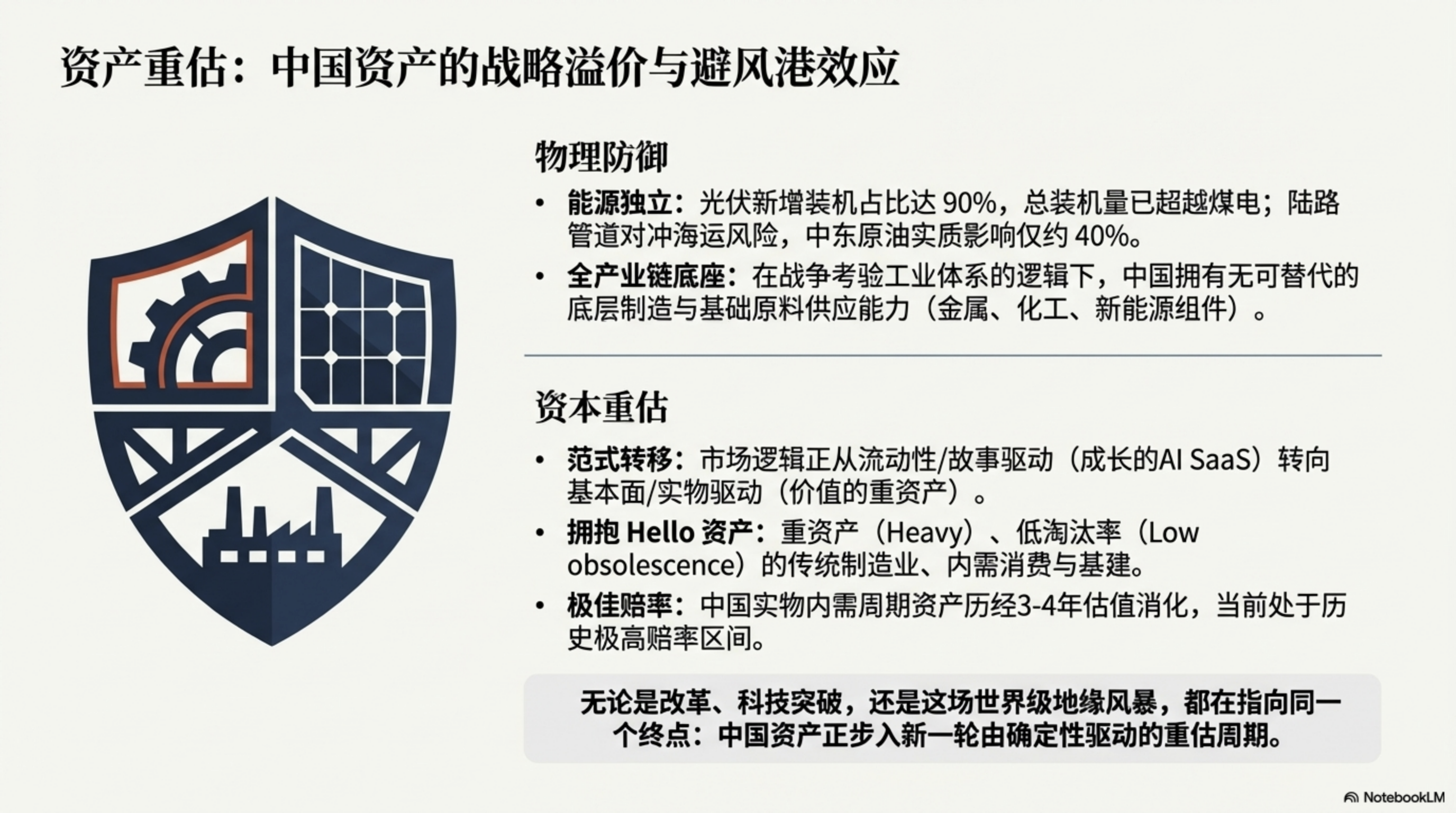

◦ 能源供应:霍尔木兹海峡(全球1/5石油、1/3海运油、1/5液化天然气运输通道)若被封锁,将引发全球能源危机,日韩受冲击最严重(日本80%石油供应受影响,韩国80%石油依赖中东进口),中国40%石油进口受影响,但因新能源替代和陆地运输渠道,供应相对稳定。

◦ 供应链冲击:石油作为工业之母,其供应中断将引发多米诺骨牌效应,波及衣食住行及半导体、新能源等高端产业;工业体系的“长鞭效应”会放大影响,油气停供一两天或导致下游生产停摆数天甚至数月;海峡封锁还会影响粮食、经济作物等运输,冲击海湾国家民生农业。

3.对全球市场影响

◦ 美股:风格已切换,价值股表现稳于成长股;AI叙事受质疑,科技股遭抛售,市场偏好“资产重、淘汰率低”的资产;油价上涨导致流动性收紧,进一步冲击美股。

◦ A股:科技股跟随美股波动,价值股(消费白酒、房地产建材等)有博弈机会;中国因工业体系完整、能源安全度高,实物内需顺周期资产估值处于低位,有望迎来新一轮重估。

📅录制于2026年3月9日

[宏观七日谈],经济/政策/投资/海外,每周一讲。

美伊战争因美国战略误判已陷入长期化,伊朗通过封锁霍尔木兹海峡反击,全球能源供应链面临断裂风险。这场冲突将加速全球市场从"炒概念"转向"看实物",中国因能源安全和工业体系完整成为相对受益者。

💡 投资逻辑

1. 市场风格变天:

以前大家爱炒AI、科技股这些"虚"的,现在要转向"实"的资产(如工业制造、消费必需品)美股可能继续跌,尤其是科技股;A股价值股(消费、地产、建材)有修复机会

2. 能源安全是王道:

油价可能涨到150美元,石油、天然气相关资产受益中国新能源(光伏等)因替代优势更值钱

3. 中国优势凸显:

工业体系完整,打仗时能提供各种物资(从钢铝到无人机零件)能源来源多元(俄罗斯、哈萨克斯坦陆路进口+新能源),比日韩抗风险

4. 避开这些坑:

依赖中东石油的国家(日韩企业)高负债科技公司(融资成本会变高)美股成长股(流动性收紧+AI泡沫破裂)

📊 关键受益方向资产类型具体领域逻辑

能源安全石油、天然气、新能源油价上涨+替代需求

工业制造钢铁、铝、重化工战争物资需求+供应链替代

内需价值消费白酒、房地产建材低估值+政策托底

避险资产黄金、大宗商品通胀+地缘风险对冲