0

0 0

0高盛重磅研报:亿航EH216-S商用落地,业绩超预期仍被坚定看好

2026年3月13日高盛发布的亿航(EH)最新研报中,给出维持买入的核心评级,即便下调12个月目标价至19.60美元,当前12.11美元的股价仍有61.8%的上行空间,核心逻辑在于亿航2025年四季度业绩大超预期,EH216-S即将正式商用,海外布局与新机型落地也将成为后续增长核心抓手,行业发展的长期价值依旧突出。

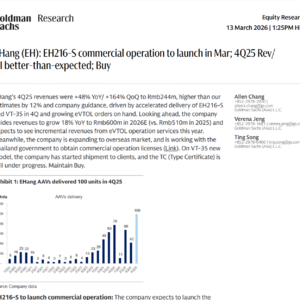

研报中Exhibit 1位于正文首段后,为亿航AAV机型交付量图表,直观展现出2025年四季度公司AAV机型交付量达到100台,相较三季度的42台实现翻倍增长,这也是四季度业绩走高的核心支撑,机型交付的加速直接推动订单落地与营收增长,成为业绩超预期的关键动因。

Exhibit 2位于研报第二部分,是2025年四季度业绩快照表,以亿元为单位呈现了2024年四季度、2025年三季度及四季度的核心财务数据,四季度营收达2.44亿元,同比增48%、环比增164%,较高盛预期超出12%;毛利率提升至62.1%,环比、同比均实现改善;净利润更是从2024年四季度的净亏0.47亿元转正至0.1亿元,运营亏损也从三季度0.95亿元收窄至0.09亿元,各项财务指标均呈现显著向好趋势。

Exhibit 3在研报盈利修正板块,为2025-2028年业绩修正表,高盛基于亿航四季度业绩调整了盈利预期,2025年营收上调至5.10亿元,净亏损收窄至2.31亿元;同时下调2026-2027年营收预期,2026年从9.72亿元调至6.53亿元,2027年从15.17亿元调至11.92亿元,核心因公司营收指引低于此前预期,EH216-S与VT-35规模化落地时间需重新判断,不过高盛仍新增2028年业绩预期,营收有望达18.98亿元、净利润5.90亿元,长期增长可期。

Exhibit 4为研报估值板块的DCF估值表,覆盖2018-2031年核心财务与估值数据,明确了亿航估值的核心假设:2029-2031年自由现金流年增10%,终端增长率3%,加权平均资本成本12%,基于此测算出每股美国存托股份价值19.60美元,对应2027年市销率8倍,处于2020年以来公司4倍-17倍的合理估值区间内,也印证了当前估值的合理性。

业绩超预期的背后,是亿航核心业务的实质性突破,研报指出EH216-S将于2026年3月正式商用,广州、合肥两家持运营证的机构将开展空中观光服务,前期试运营效果良好,有望推动订单进一步增长;海外方面,公司2025年10月与泰国民航局启动沙盒计划,有望率先拿下EH216-S海外商用牌照,打开海外市场空间。VT-35新机型已开始向客户发货,虽型号合格证仍在审批,但量产交付的节奏已逐步加快,2026年公司还将新增eVTOL运营服务收入,成为业绩增长新增量。

当然高盛也指出了公司发展的五大潜在风险,包括国内AAV适航法规推进不及预期、市场对载人级AAV接受度偏低、订单交付进度放缓、运营服务拓展缓慢以及行业新进入者增加带来的竞争压力,这些因素或将对公司短期业绩形成一定制约,但从长期来看,随着商用落地与海外布局推进,亿航在eVTOL领域的先发优势将持续凸显,行业发展的红利也将逐步释放。

想要获取高盛这份亿航研报的原版内容,以及全球顶级投行的最新产业研报,可私信我加入外资研报知识库,每日同步原版内容,覆盖各行业核心分析,帮你精准把握产业发展趋势!

(字数:1198)

评论区互动内容

- 亿航EH216-S商用落地也难掩行业风险,这波上涨到底是昙花一现还是长期趋势?

- 高盛下调目标价还喊买入,是真看好还是找接盘,亿航的长期价值到底在哪?

简介标题

- 高盛力挺亿航,商用落地迎新机

- 亿航业绩超预期,上行空间超60%