0

0 0

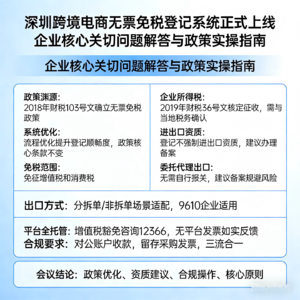

0一、主要议题

围绕深圳跨境电商无票免税登记系统正式上线后,企业普遍关心的核心问题展开讨论,明确政策细节、实操要求及合规建议,解答企业在税务征收、资质要求、登记操作等方面的疑问。

二、讨论要点

(一)无票免税政策基础及深圳系统优化

- 政策渊源:无票免税并非全新政策,最早于2018年由财税103号文明确确立。

- 系统优化:深圳本次上线的无票免税登记系统,主要对原有操作流程进行优化,提升企业登记及后续操作的顺畅度,未改变政策核心条款。

(二)税收相关核心疑问解答

- 免税范围:无票免税政策主要免征增值税和消费税。

- 企业所得税规定:无票免税政策未对企业所得税作出相关规定;企业所得税的核定征收依据2019年财税36号文执行,具体实操需企业与当地税务部门确认。

(三)企业资质及出口模式相关要求

- 进出口资质要求:登记系统不强制要求企业具备进出口资质即可办理登记,但从合规角度建议企业完成进出口备案。

- 委托代理出口相关:委托代理出口的企业,无需自行报关,系统也不强制要求具备进出口资质,但仍建议办理备案,规避后续潜在风险。

- 出口方式适配性:无票免税不局限于自发货卖家,官方操作指引分拆单和非拆单两种场景,委托代理出口、自有抬头出口均适用。

- 适用企业类型:仅针对跨境电商零售出口(9610)企业开放,9810类型企业暂无法通过该系统办理登记。

(四)平台全托管模式涉税疑问

- 增值税豁免:平台全托管模式下,企业能否享受无票免税的增值税豁免,目前无明确官方答复,建议企业咨询12366税务热线获取权威指引。

- 无平台发票的沟通方式:若平台未提供发票,企业可向税务部门如实反馈实际情况,按照税务部门给出的具体指引操作即可。

(五)线上登记及账户、票据合规性要求

- 收款账户要求:无票免税线上登记环节,不限制收款账户类型;但为保障合规,建议使用对公账户收款,便于证明交易真实性,实现合同、货物流、资金流“三流合一”。

- 采购发票作用:无票免税仅允许企业出口时无进项发票即可合规出口,并非无需取得采购发票;采购发票是证明采购成本的直接依据,对企业后期税务优化及合规性保障至关重要,建议企业采购时尽量获取。

三、会议结论

1. 明确政策及系统核心:深圳跨境电商无票免税登记系统是对2018年确立的无票免税政策的操作优化,核心免税范围为增值税和消费税,企业所得税需另行参照相关文件并咨询当地税务部门。

2. 明确实操及资质要求:登记系统不强制要求进出口资质,但建议所有相关企业(含委托代理出口企业)办理进出口备案;仅9610类型企业可使用该系统,9810企业暂不适用,多种出口方式均适配该政策。

3. 明确合规操作建议:平台全托管模式涉税疑问需咨询12366税务热线;收款优先使用对公账户,采购时尽量获取采购发票,确保交易真实、合规;出口时无进项发票可通过该系统实现合规出口,但需按要求完成线上登记。

4. 总结核心原则:企业办理无票免税相关业务时,需兼顾政策要求与实操合规,重点关注“三流合一”、采购票据留存等细节,遇到明确疑问及时与税务部门沟通,规避税务及合规风险。