37

37 0

02026年3月20日,瑞银发布《Alibaba Group 3QFY26 miss; resetting expectations with constructive long-term upside》研报,明确给予阿里“买入”评级,12个月目标价190美元,当前股价125.58美元仍有显著上行空间。尽管2026财年第三季度营收、利润未达市场预期,但AI与云业务的爆发潜力、核心业务的复苏迹象,让阿里长期价值依然坚挺。

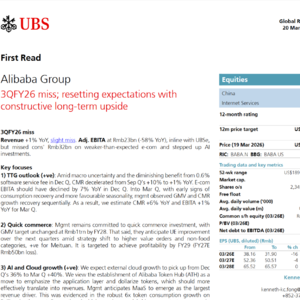

研报核心数据显示,阿里3QFY26营收同比仅增1%,调整后EBITA为230亿元,同比大幅下滑58%,主要受电商业务疲软与AI投资加大拖累。但细分业务的结构性机会已现,四大关键图表更能直观看懂阿里的现状与未来。

图1为“BABA 3QFY25 result summary”(研报ab2页),覆盖核心财务数据对比。数据显示,云业务表现亮眼,该季度营收43.28亿元,同比增长36.4%,环比增长8.7%,成为营收增长的核心引擎;而“其他业务”板块亏损扩大至9.79亿元,同比骤降208.3%,主要因模型训练成本增加。这一数据清晰反映出阿里“强者愈强、投入换增长”的业务格局。

图2是“UBSe FY2026E-28E estimate changes”(研报ab2页),展示了瑞银对阿里未来三年财务数据的调整。其中,云业务调整后EBITA预计从2026年的14.27亿元飙升至2028年的34亿元,两年增长138%;而即时零售仍处投入期,2026年预计亏损87.32亿元,但亏损幅度将逐年收窄。这表明瑞银对阿里高增长业务的长期潜力高度看好。

图3“BABA valuation”(研报ab3页)呈现了阿里的分部估值逻辑。淘天集团以50%的价值占比成为核心支柱,估值方法为9x FY27E P/E;云业务占比31%,采用4x FY27E P/S估值;平头哥(T-head)虽仅占4%,但以20x FY27E P/S的高估值,凸显市场对其GPU业务分拆解锁价值的期待。整体估值合计支撑190美元/185港元的目标价。

图4“Forecast returns”(研报ab4页)则给出了明确的回报预期:未来12个月股价预计上涨51.3%,叠加0.8%的股息收益率,总回报可达52.1%,大幅跑赢10.9%的市场预期回报,超额回报高达41.2%。

除了数据支撑,阿里的长期布局更值得关注。淘天集团受益于消费复苏与季节利好,一季度CMR预计同比增长6%;即时零售坚持万亿GMV目标,2029年有望实现盈利;AI领域通过Alibaba Token Hub推动代币美元化,百联近三个月代币消费增长6倍,验证了MaaS模式的商业潜力。

短期来看,市场情绪脆弱可能导致股价震荡,但阿里作为兼具GPU、大模型、云业务的完整AI生态玩家,其长期价值重构已在路上。这场短期业绩波动与长期成长潜力的博弈,正是看懂阿里未来的关键。

可私信我,进我的外资研报知识库:这是一个汇集全球顶级投行(如高盛、摩根士丹利、瑞银等)最新研究报告的知识库。它每日更新,内容覆盖全球宏观经济、股票市场、行业趋势及公司深度分析。是你手机里的经济顾问智囊团,能够根据你的个性化问题,基于专业的私有数据库,给你最为精准可靠的答案。