28

28 0

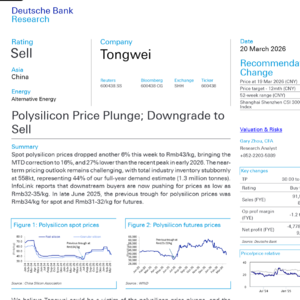

02026年3月20日,德意志银行发布针对通威股份(600438.SS)的最新研报,直接将其评级从“买入”下调至“卖出”,目标价惨遭腰斩,从30元砍至15元。多晶硅价格的断崖式下跌与行业供需失衡,让这家光伏龙头企业陷入前所未有的困境。

多晶硅价格的暴跌是这场危机的核心导火索。研报中Figure 1(多晶硅现货价格图,研报摘要部分)清晰显示,本周现货价再跌6%至43元/公斤,月内跌幅达16%,较2026年初高点累计下跌27%,距离2025年6月34元/公斤的前期低点仅一步之遥。而Figure 2(多晶硅期货价格图,研报摘要部分)则呈现出更悲观的预期,下游买方已开始施压,诉求价格低至32-35元/公斤,逼近此前31-32元/公斤的期货低谷。价格崩塌直接冲击企业盈利,Figure 4(多晶硅单位现金利润追踪图,研报详情部分)显示,当前棒状硅单位现金利润仅4元/公斤,净亏损达8元/公斤,粒状硅虽仍有4元/公斤净利润,但后续价格若继续下探,全行业亏损将成定局。

行业供需的严重失衡,让价格反弹失去支撑。Figure 6(多晶硅行业月度产量及产能利用率图,研报详情部分)显示,2026年3月行业计划产量环比增长10%至8.49万吨,中小产能释放与开工天数增加进一步加剧供给压力。而供给激增的同时,库存却居高不下,Figure 8(多晶硅行业总库存图,研报详情部分)数据显示,全行业库存达55.8万吨,占2026年130万吨需求预估的44%,其中硅料企业持有34.4万吨,下游硅片企业持有21.4万吨,高库存去化压力巨大。需求端同样疲软,3月组件计划产量41GW,环比1-2月均值仅增长28%,远低于春节后历史40%的回升水平,中国光伏需求预计同比下降32%,进一步拖累多晶硅需求。

通威股份自身的经营与财务状况,使其在行业寒冬中雪上加霜。公司库存水平位居同行前列,去库存压力巨大,甚至有消息称已暂停大部分多晶硅生产。研报中关键指标显示,公司2025年三季度净负债率高达112%,截至FY1的净债务/权益比为84.7%,ROE为-20.7%,营业利润率-4.2%,财务杠杆显著高于同行。Figure 3(通威一年期前瞻市净率区间图,研报估值与风险部分)显示,当前公司FY25E市净率2.1倍,仍高于2025年6月1.6倍的前期低点,估值仍有调整空间。业绩预测同样惨淡,2025E-2027E净利润持续亏损,每股收益分别为-2.02元、-1.35元、-0.61元,营收、营业利润率均被大幅下调。

行业对比之下,通威的劣势更为凸显。Figure 9(中国光伏行业估值对比表,研报估值部分)显示,同为多晶硅企业的保利协鑫(3800.HK)获“买入”评级,其凭借每公斤约10元的成本优势,行业低谷期仍能保持正现金利润,且2025年上半年净负债率仅21%,财务状况更健康,有望在行业整合中受益。而通威的高杠杆、高库存、持续亏损,使其在行业调整中缺乏缓冲空间。

多晶硅行业的“去内卷”尚无明确方向,通威股份的短期压力难以缓解。这场由价格暴跌、供需失衡引发的行业调整,并非短期波动,而是产业格局重构的信号。对于通威而言,如何快速去库存、优化财务结构,将是度过寒冬的关键。

私信我进入外资研报知识库,每日同步德银、高盛等顶级投行最新报告,还有图文音视频三重解读,帮你精准把握产业趋势,搭建核心认知体系。