1980

1980 22

22在预定利率步入“2.0时代”的当下,分红险正逐渐成为保险市场的主力军 。然而,面对演示利率、红利实现率等一连串专业术语,消费者往往感到雾里看花 。本期节目,我们邀请到了在中英人寿深耕11年的裴老师,从保司内勤的视角,带大家拆解分红险底层的收益逻辑与筛选指南 。

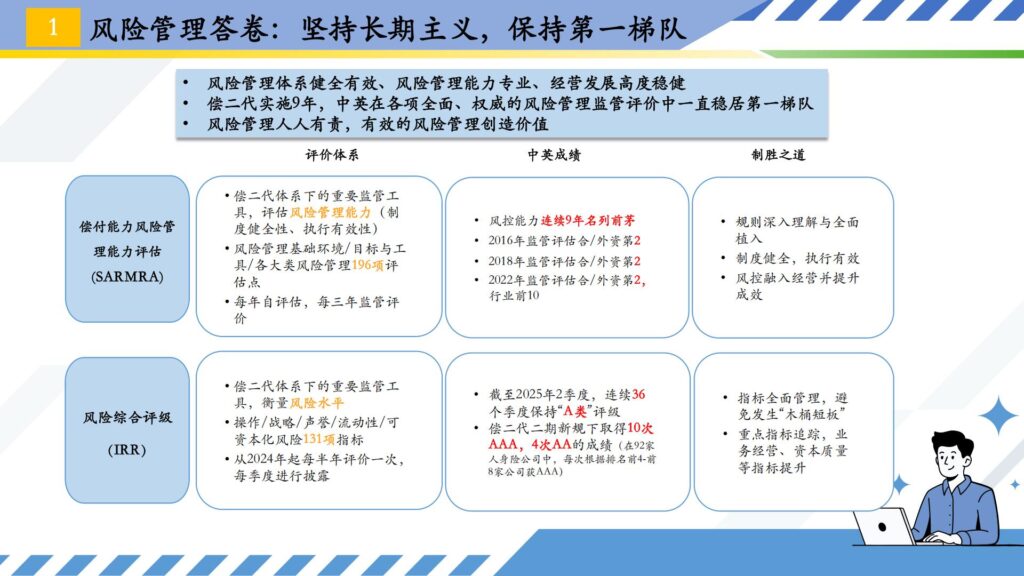

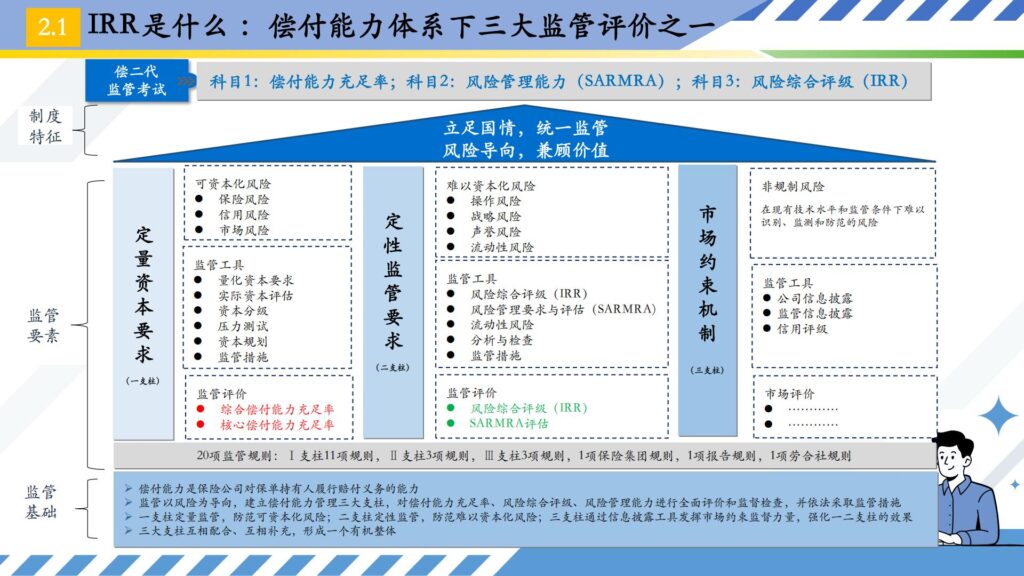

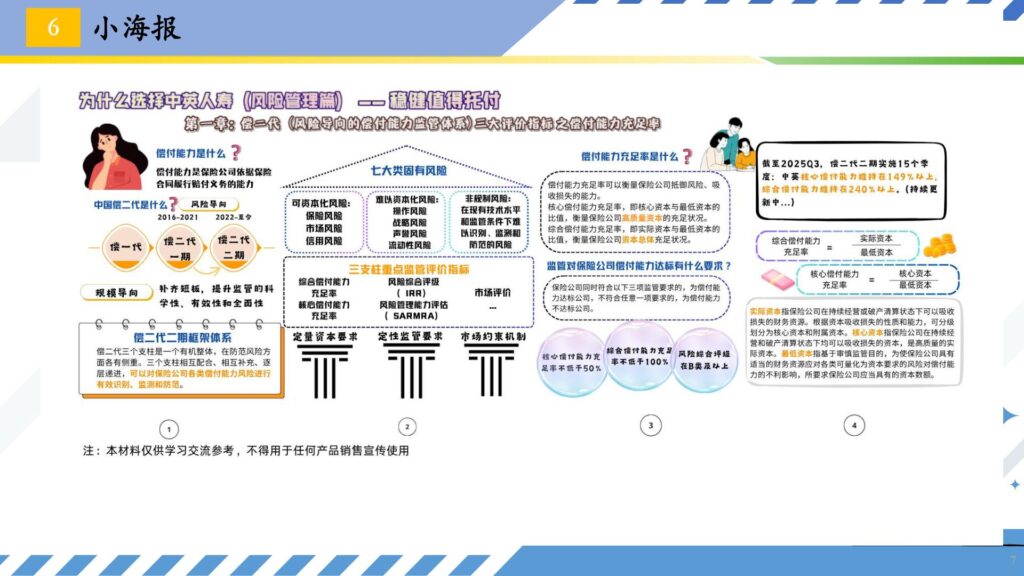

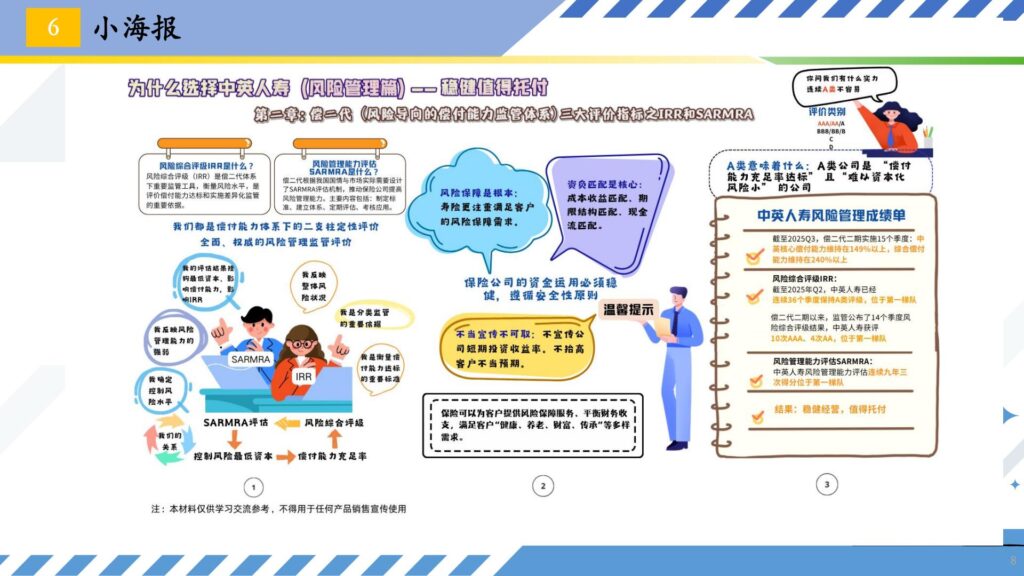

节目核心围绕那道让不少人头疼的“数学题”展开:为什么有的保单红利实现率只有71%,实际到手的收益却可能比100%实现率的保单更高? 裴老师通过具体的公式计算,揭示了预定利率、演示利率与最终客户收益率(IRR)之间的动态平衡,打破了盲目追求“高实现率”的认知误区 。除了收益测算,我们还深入探讨了衡量一家保司长期经营能力的核心指标 。从偿付能力充足率的定量分析,到SARMRA与风险综合评级(IRR)的定性考核,裴老师解析了监管如何通过“三大支柱”对保司进行严密的差异化管理 。

此外,裴老师还分享了合资保司在内部治理与风险管控上的真实状态 。无论是背靠中粮集团与英杰华集团的深厚背景,还是自建投资团队的经营风格,亦或是近乎“严苛”的客户隐私保护机制,都展示了一家稳健保司在穿越经济周期时的定力 。无论你是正在观望分红险的投资者,还是想要提升专业度的从业者,这期内容都将为你提供一份扎实的保司筛选指南 。

嘉宾介绍

裴老师

中英人寿北京经代渠道专员

德福【团队招募中…】(微信:nemo611)

保险代理人/前滴滴资深工程师/知乎优秀答主/目前养育一个人类幼崽

汤圆【努力接单ing…】(微信:tangyuanyuan)

保险从业者/悉尼大学硕士/公众号【汤圆圆的土豆世界】/爱这个美丽的世界!

节目时间轴

- 01:18 – 嘉宾介绍:深耕行业11年的中英人寿裴老师

- 03:10 – 市场风向标:为什么现在的储蓄险基本都是分红形态?

- 06:42 – 概念澄清:预定利率、演示利率与客户收益率的区别

- 11:41 – 拿起计算器:拆解红利实现率背后的计算公式

- 15:45 – 深度对比:为什么71%的实现率能与107%的收益对等?

- 21:40 – 历史回顾:从8.8%复利到如今分红险走红的监管背景

- 25:11 – 新老客户之争:早买的“牛夫人”真的没优势了吗?

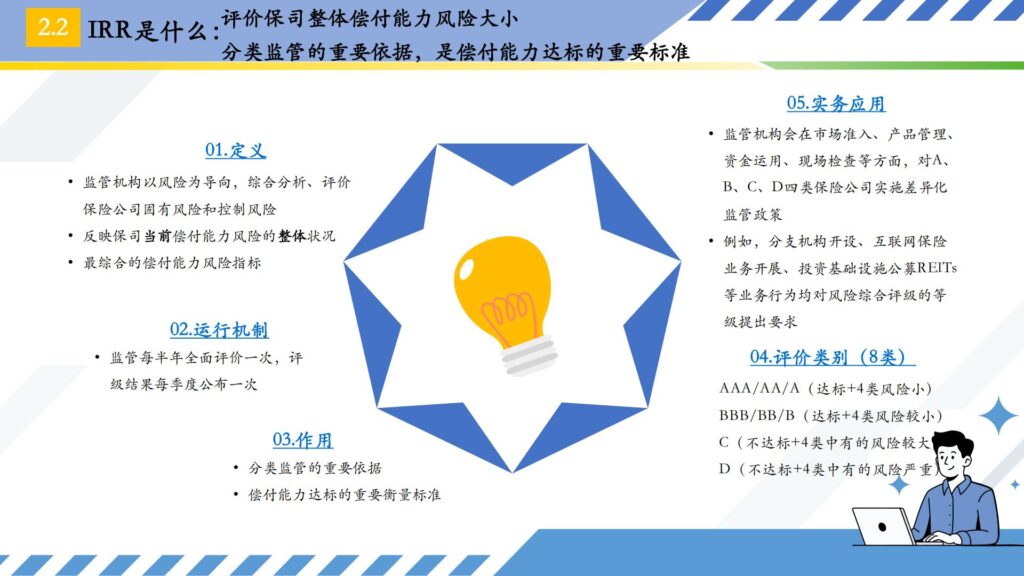

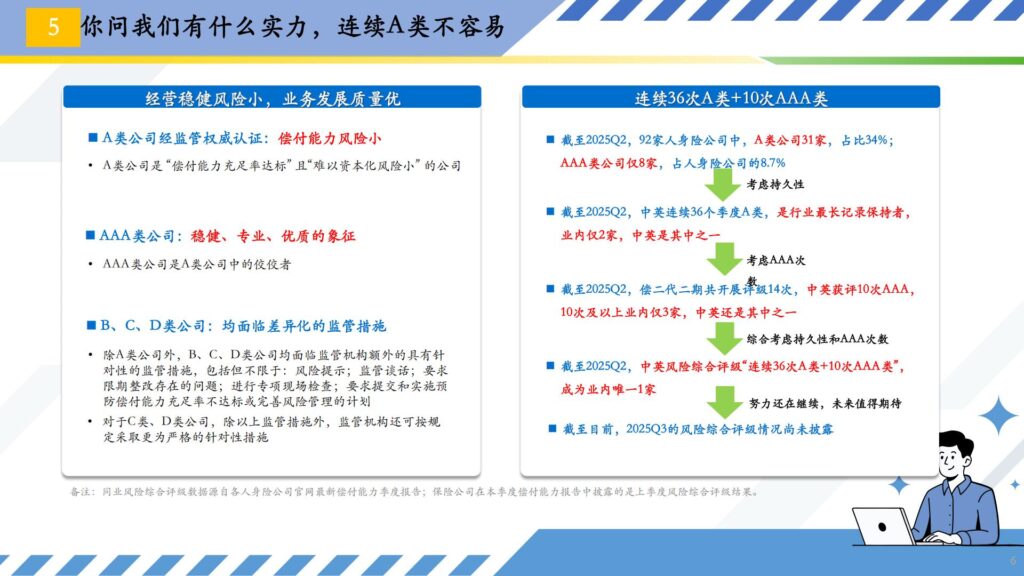

- 33:10 – 保司指标大扫盲:如何看懂SARMRA评估与风险综合评级?

- 41:18 – 偿付能力解析:保险公司真的能把所有保单赔三遍吗?

- 48:13 – 监管的“差异化”措施:A类稳健生与C类差生面临的不同待遇

- 55:41 – 股东背景的力量:中粮与英杰华如何影响保司内部治理?

- 1:02:27 – 投资能力博弈:自建投资团队vs委托资管的优劣势分析

- 1:08:47 – 严苛的信息安全:为什么保司员工也没有权限随意查询保单?

- 1:14:37 – 总结建议:筛选分红险的三个核心逻辑(风格、背景、评级)