1

1 0

0各位书友大家好,欢迎继续做客御风书阁!

上一期我们讲了穷人和中产为钱而工作,就像“老鼠赛跑”,一辈子都在为钱打工,工资涨了,欲望也跟着涨,永远跳不出那个笼子。而富人让钱为自己工作,也就是富人通过资产让钱生钱,从而有永远花不完的钱。

今天我们来看看怎么区分资产和负债,这也是作者的核心观点。

在讲资产和负债之前,我们先问一个问题:

你挣的那些钱,到底能留在你身边多久?

换句话说,如果明天你不上班了,你的钱够你活几天?

很多人觉得,我工资高、我挣得多,我就有钱。

但书里一开头就讲了一个让人后背发凉的故事,这个故事的主角,是1923年世界上最有钱的一群人。

第一部分:钱能留住多久

1923年,美国最富有的9个商界领袖在芝加哥开会。他们中有美国最大钢铁公司的老板、世界最大煤气公司的领导人、纽约证券交易所主席、还有美国总统的内阁成员。

25年后,这9个人的结局是什么?

7个破产,2个自杀,1个疯了,还有刚从监狱放出来的。

所以说富人未必过的很快乐,也有很多富可敌国的人,在一夜破产。还比如有人中了彩票,但高兴了不到10年,就露宿街头,甚至过得还不如中彩票之前的生活。这也告诉我们一个道理,如果能力达不到,突然掌握了大量的财富,可能不是什么好事,很可能会害了我们。我们总是说富不过三代,就是这个原因,在能力没达到的时候,继承了家业,结果败光了家产。

说了这么多,我最想告诉你的一件事情就是,在生活中你挣了多少钱并不重要,重要的是你留下了多少钱,以及这个钱你能留多久。能留住多久,这一点很重要!这关系到你怎么让钱为你工作。

第二部分:资产和负债,穷人富人区别

书里富爸爸教了作者一句话,这句话我建议你记下来:

“富人买入资产,穷人和中产阶级买入负债,只不过他们以为那些负债就是资产。”

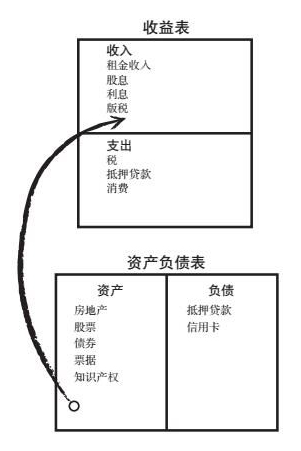

那到底什么是资产,什么是负债?

富爸爸给的定义特别简单:

资产——能把钱放进你口袋里的东西。

负债——不断把钱从你口袋里拿走的东西。

这两句话也是本书的核心观点,也就是让读者区分什么是资产?什么是负债?

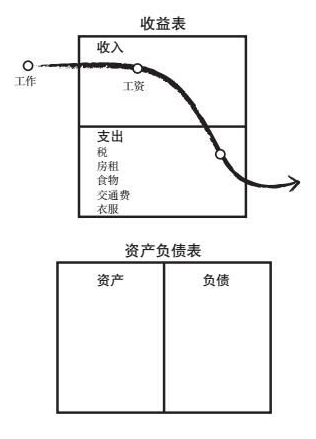

咱们看穷人的现金流:

收入只有工资,工资一到账,就全花掉了——交房租、吃饭、买衣服,钱流出去,没有任何东西流回来。

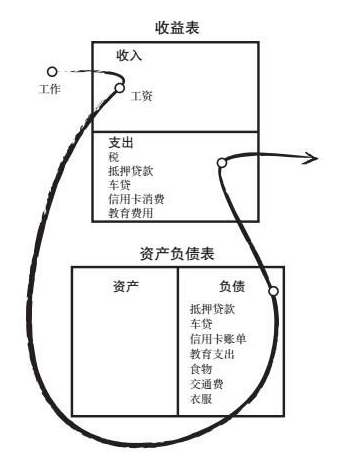

再看中产阶级:

工资高一点,买了房子、车子、信用卡分期,每个月工资来了,先还贷款、还信用卡,钱又流出去。

他们以为房子是资产,但实际上呢?房子每个月都在从你口袋里掏钱——月供、物业费、装修、税费……

富人不一样:

富人会把钱投进能生钱的东西——出租的房子、股票、债券、知识产权。这些每个月把钱送回来,哪怕他们躺着睡觉,钱也在进账。

所以,重要的不是你挣了多少,而是你留下了多少,以及能留多久。

第三部分:房子到底是不是资产?

我知道说到这儿,肯定有人不服:“我买房自己住,怎么就不是资产了?我房子升值了呀!”

好,咱们来算笔账。

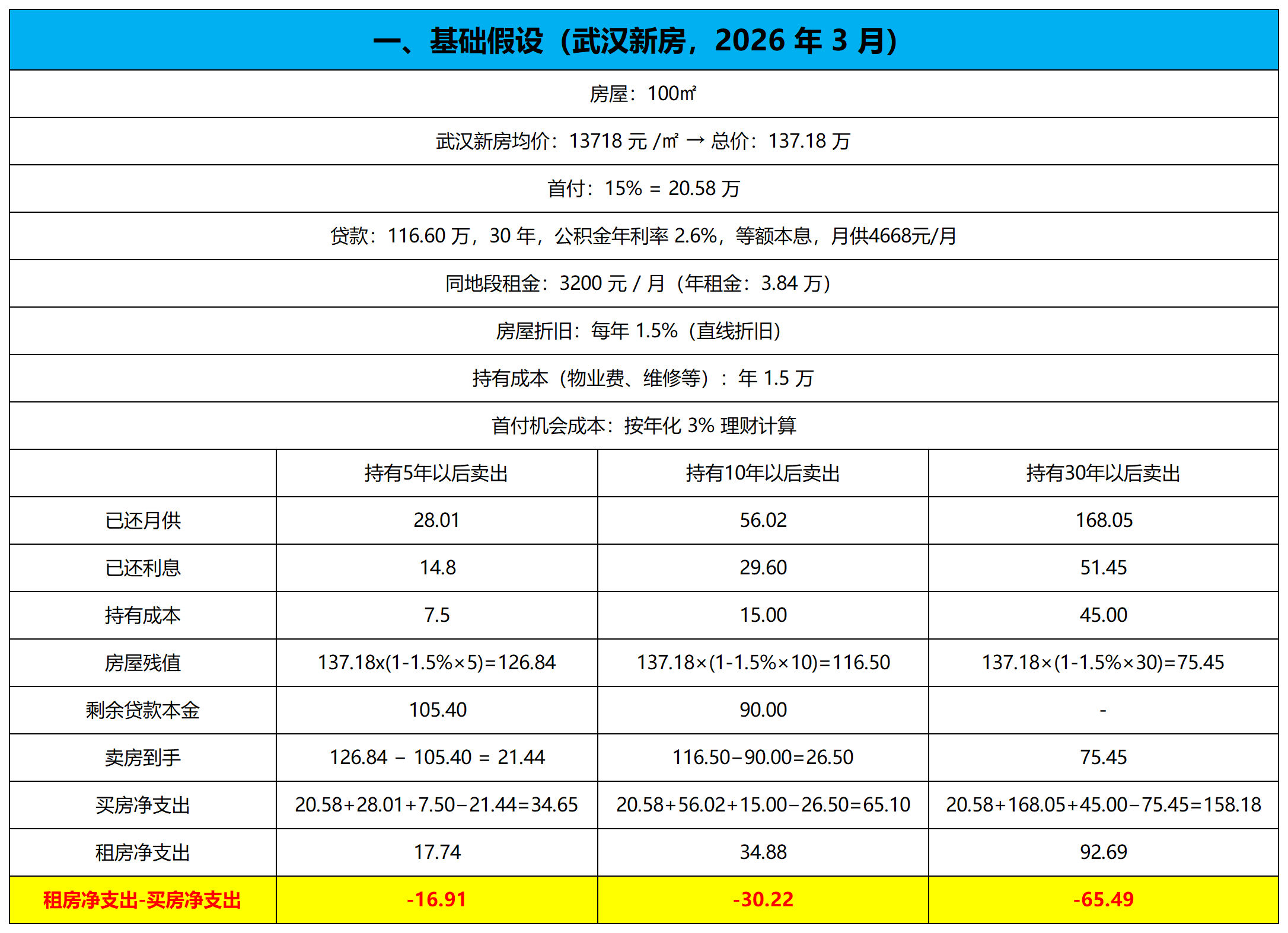

假设我们在武汉买一套100㎡的房子,现在武汉的均价是13718元/㎡,总价就是137.18万元,你首付15%也就是20.58万,贷款116.6万,按公积金利率2.6%给你算,我们房屋折旧按1.5%直线折旧来计算,每年物业及维修按1.5万算。武汉现在的房租均价在3200元/月,年租金在3.84万。按租房和买房花的钱来比较,你持有5年房产以后卖出会亏16.91万,持有10年以后卖出会亏30.22万,持有30年以后卖出会亏65.49万。那有人会问房价不是会涨吗?那未来房价到底会不会涨,相信大家心里都有自己的答案。

不过也不是说房子一定就都是负债,我们在零几年的时候,买一套房子首付2成,租金能帮我们兑付掉每月的银行贷款,这种情况下房子确实是资产。因为我们买了房以后,不必每月再往里面贴钱了,而是由租金流入,这也是正向的现金流。现在我们买套房子,租金还不如银行存款的利息多。这个现金流就变成了负的,你每个月要把房租拿来还贷款,然后还得贴一些钱进去,所以买了这套房子之后,我们的钱在逐渐远离我们。

富爸爸还说你买的房子越大,支出就会越大,现金流就会通过支出不断流出。我们很多人贷款买完房以后,身价都高达千万级别了,但每个月仍然要省吃俭用供房子,在工作上也是小心翼翼,生怕出现一点问题丢掉了工作。出现这种状况最大的问题在于,他们认为房子是一种资产,但从未想过什么时候收回自己的投资。

所以房子成了他们最大的包袱,而不是财富。

我不是说不让你买房,而是让你分清什么是真正的资产,什么是你以为的资产。

结尾:要用资产性收入去高消费,而不是用工资去高消费

如果你把所有的钱都投在了房子上,你最大损失是致富的机会,因为有房贷要还,所以不敢跳槽也不敢创业,最后在竞争中落伍。你还不得不努力工作,因为你的现金不断从支出项流出,并且不是流入资产项,这也是典型的中产阶级现金流模式。

总结一下这一章,我们一定要牢牢记住富爸爸说的那句话,资产是把钱放进你口袋的东西,负债是把钱从你口袋流走的东西。但我们也并不是不能高消费,不能买房,这些需要花的钱都是要建立在资产生产的现金流基础上。所以我们的消费水平应该与资产性收入相适应,而不是和工资收入相适应。

比如你有1000万,一年投资大概平均收益在8~10%,那你一年的资产性收入就在80~100万,这钱你就可以拿去高消费了。如果你只有高工资,哪怕年薪到了百万,在没有任何存款或资产性收入的时候,最好也是先过普通人的生活。

所以当我们想高消费时,不妨停下来问问自己:

我买的这个东西,到底是让我更有钱,还是让我更穷?

我是在为钱工作,还是让钱为我工作?

如果你也想跳出那个“老鼠赛跑”的圈子,建议你好好读一读这本书。