407

407 3

3欢迎来到苔藓学堂

本期金句

- 说到"加在一起长达数百年的投资经验",让我想起了一个家伙。他去面试时声称自己有20年的从业经验,但他的前老板更正说,不是"20年的从业经验",而是"一年的经验,重复了20年"。

- 通过持续投资股票,在将资金永久损失的风险控制在最低限度的同时,实现长期回报率的最大化。

- 人们很关心自己的体重、高尔夫球成绩、加油费,但是对自己的投资管理水平却刻意回避,不进行量化评估,尽管这涉及到世界上最重要的客户——他们自己。

- 真正的保守投资源于正确的前提、正确的事实、正确的逻辑。

- 我们不因为重要人物、善辩人士或大多数人赞同我们,而感到宽慰。我们也不因为他们不赞同我们而焦虑。

- 只有在我们遇到自己能够理解、事实清晰可辨、行动方案显而易见的投资机会的时候,我们才会真正安坐下来露出微笑。

- 我们青睐优秀的管理层,喜欢前景良好的行业,希望有一定的"催化剂"刺激不作为的管理层或股东做出一定程度的改变,但归根结底,我们要买得值。

- 做投资,别指望最后依赖傻子接盘,这么做长远不了。

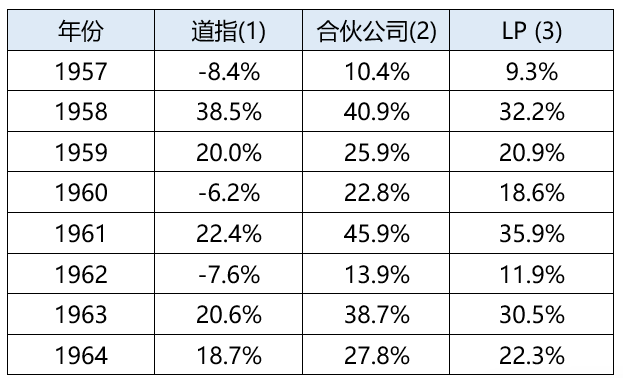

1964年,道指上涨了18.7%,巴菲特合伙公司的整体回报是27.8%,有限合伙人的回报是22.3%。下面热烈欢迎主播巴菲特为我们分享1964年的信。

主播:巴菲特 |技术支持:yikai、小黑

⏰ 时间线

00:00:14 1964年业绩

00:01:20 业绩横向对比

00:04:06 大部分主动基金跑不赢指数的原因

00:07:49 什么是真正的保守投资?

00:11:08 复利的魔力

00:13:26 对资金增长有好处的三个因素

00:13:53 高收益率无法持续的原因

00:18:57 四种类型的投资

00:19:24 第一类,"基于产业资本视角的低估类投资"

00:22:00 第二类,"相对低估类投资"

00:23:45 第三类,"套利类投资"

00:25:09 第四类,"控制类投资"

00:31:34 其他事项

Shownotes A

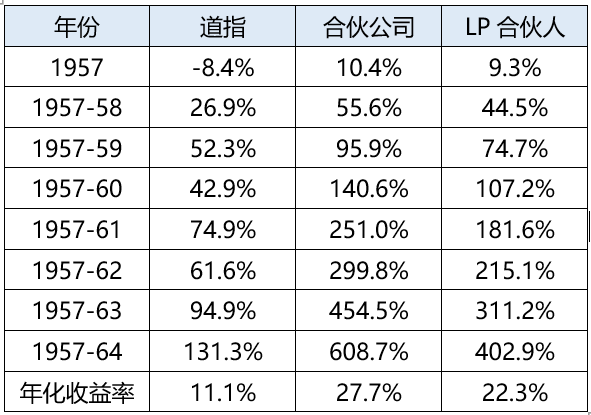

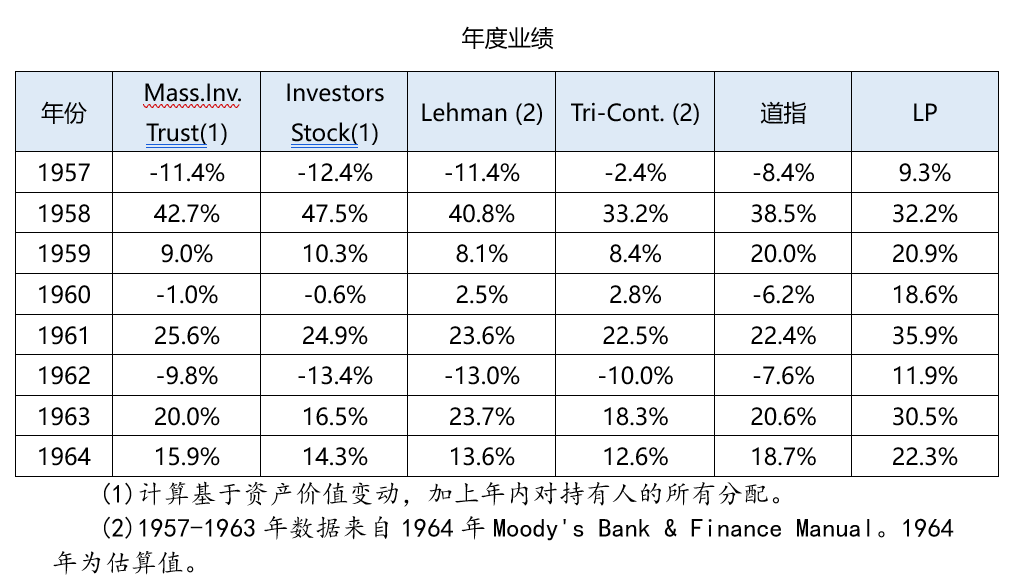

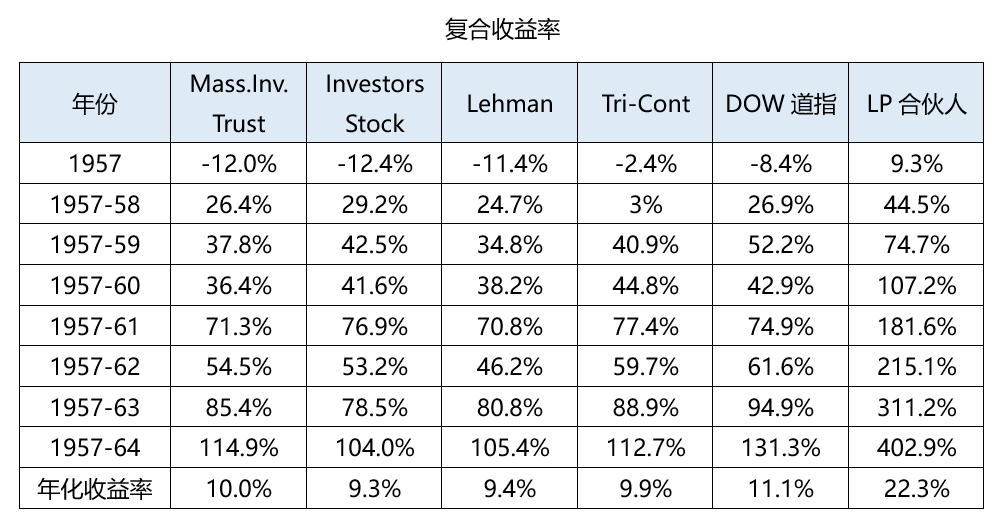

下表是道指、合伙公司分成前以及LP业绩表现的最新逐年对比情况:

注:(1)根据道指年度涨跌加上持有成分股期间可获得的股息计算。

(2)1957-61年数据为所有全年运营的合伙公司合并业绩,已扣除所有运营费用,但未扣除向LP有限合伙人和GP普通合伙人的业绩分成。

(3)1957-61年数据基于前一列合伙公司业绩计算,并按当前合伙协议扣除GP普通合伙人分成。

Shownotes B

Shownotes C

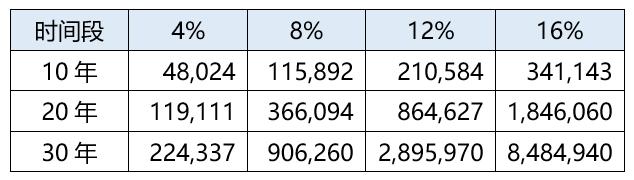

10万美元按照不同收益率累计的利润(以下数据不包含10万本金)

Shownotes D

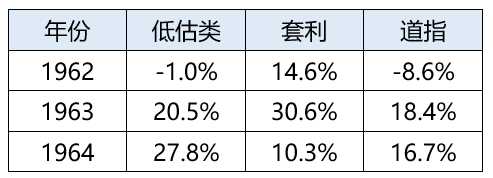

过去三年,低估类(两种低估类合并计算)、套利类和道指的业绩表现如下:

Shownotes E: 录音删减部分

税项

今年,不少合伙人对纳税义务怨声载道。当然,如果税单一片空白,我们可能也会听到不少抱怨。

相较于其它任何原因,因为"税务考量"而犯下投资错误,可能更多来自一些本就非常聪明的人。我有个朋友查理芒格是西海岸有名的哲人,他说,人生中的绝大多数错误都是因为忘记了自己真正想要做的事情。当人们面对税收被逃避情绪冲昏了头脑的时候,情况尤其如此。我还有个朋友马歇尔·温伯格是东海岸有名的哲人,他说,他不在乎有没有人代表他的权益,只在乎要交多少税。(这句话源于1760年代英属北美殖民地反抗英国统治的一句口号:无代表,不纳税。"NoTaxation,Without Representation")

还是回到芒格说的那句话。我们投资到底追求的目标是什么?目标肯定不是为了追求缴纳最少的税款,尽管这可能是实现最终目标需要考虑的一个因素。但目标实现的方式和最终目标不应该混淆,我们追求的最终目标是获得最高的税后复合收益率,不能舍本逐末。显然,如果两种投资方案的税前复合收益率相同,一种情况要交税,而另一种情况不需要交税,无疑后者更优。但我们发现,现实中这种情况很少出现。

现在,从3000只股票中选出20只来构建一个最佳投资组合,一年后,所有股票的价格都截然不同(无论是组合里的,还是组合外的),这20只股票仍然是最佳投资组合的可能性极低。既然我们的目标是实现最高的税后复合收益率,我们就必须持有按当前价格下最具吸引力的股票。而面对3000只快速变化的股票,我们必然要对投资组合进行调整。我们当然希望调整投资组合时,卖出去的是赚钱的,这时候就要交税。

一只股票去年或上个月的表现本身,显然并不能成为现在持有或不持有它的理由。

一只股票已经大幅下跌,显然并不能期待它回本。

一只股票去年赚了大钱所带来的内心满足感,显然并不能决定今年是否将其纳入最佳投资组合。

只要是取得了收益,调整投资组合时就要交税。除了极其特殊的情况(确实存在一些合法避税的情况),只要预期收益非常高,交的那点税根本不算什么。我一直无法理解,为什么许多投资股票的人对交税如此深恶痛绝——毕竟长期资本利得税比大多数行业的税率都要低。税收政策表明,做苦力的对社会的贡献还不如炒股票的。

我知道合伙人里有不少是特别务实的,所以我还是说点有用的吧。要想彻底避免交税,只有三个方案:(1)持有资产直到去世。我觉得这有点太过极端,就算狂热的避税分子对这个解决方案也会非常纠结;(2)捐赠资产。这样当然不需要交税了,但你也无法用这笔钱买东西、交房租;(3)把赚来的钱亏回去。如果这种避税方式让你心动,那我不得不佩服你,你真有坚持信念的勇气。

综上所述,我们的合伙公司将一如既往地奉行的投资策略是:努力实现投资回报最大化,而非税款最小化。我们将尽最大努力,以税法规定的最低税率,为国库创造最大的税收收入。

提到投资管理中的税收问题,前几年有这么个趣事。有些投资公司推出了所谓的"互换基金"(swapfunds),通过向潜在投资者发行基金份额,以换取他们持有的股票。其主要的销售的卖点是,投资者可以用一只股票交换一个分散的投资组合,同时延期缴纳资本利得税。热情的销售员在说"延迟"缴税时,说的几乎与"免除"无异。只有投资者赎回互换基金份额时才需要缴纳最终的税款。要是有人走运,实现了上面提到的三种可以避免交税的情况,那就真不用交税了。这些互换基金投资者其背后的逻辑真是有意思。他们显然并不真正想持有自己手里的股票,否则也不会迫不及待地拿出去交换,他们还需要支付高昂的佣金,通常高达10万美元。而他换到手里是其他不愿意交税的投资者所互换出来的一堆类似的烫手山芋。公平的说,我应该指出,在所有潜在的投资者提交了用于互换的证券并有机会审核拟定的投资组合后,他们有权退出基金,但据我所知,没几个人这么做。

自1960年第一只互换基金成立以来,已经成立了12只互换基金,还有几只正在筹备中。它们的总销售额超过了6亿美元,还是很有市场的。这些基金都聘请了基金经理,收取资产价值的0.5%作为管理费。这些基金经理面对的难题很有趣:他们的职责是管理好基金(五只规模最大的基金中,目前基金经理的年薪在25-70万美元之间),但由于基金的证券来自投资者,其税基很低,因此基金经理的任何操作都会产生资本利得税。当然他们也清楚,他们的操作会产生税项,尽管基金的投资者都是非常不愿意交税的,要不他们根本就不会买互换基金。

我上面是表述可能有些偏激,我相信在某些情况下,互换基金可能是解决个人税务和投资组合问题的最佳解决方案。不过,我觉得互换基金提供了一个有趣的实验场所,可以用来衡量那些受人尊敬的投资顾问,他们是如何试图不缴纳大量税款的情况下,又管好钱呢?

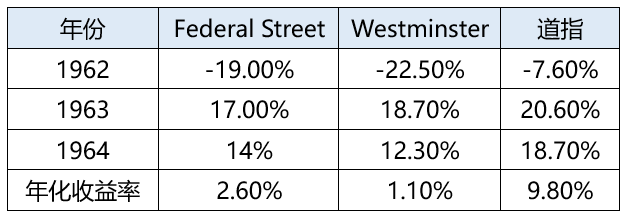

规模最大的三只互换基金都是1961年成立的,现在管理的总资产规模是3亿美元左右。其中有一只是Diversification Fund,它的财年和日历年不一致,很难进行对比。另两只是Federal Street Fund和Westminster Fund(分别是规模第一大和第三大的),它们由专业投资顾问管理,这些投资顾问还为机构投资者管理着至少20亿美元的资金。下面是它们的历年业绩:

这单纯是管理业绩记录,没有扣除买入佣金,而且基金替投资者交纳的任何税金都已经包含其中。

还有人愿意为了避税而选择此类基金吗?

🎵 音乐

Ukulele Coca Cola

My Way