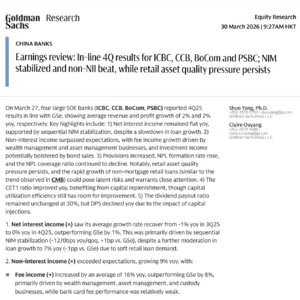

84

84 0

0高盛2026年3月30日发布中国银行板块业绩回顾研报,覆盖工行、建行、交行、邮储银行2025年四季度业绩,核心结论明确:四家大行季度业绩整体符合预期,净息差环比企稳、非息收入超预期,零售端资产质量压力成为核心隐忧。

整体来看,四家大行营收与净利润同比均增2%,符合高盛预期。净利息收入同比增速从三季度的-1%回升至0%,核心得益于净息差环比企稳;非利息收入同比大增9%,财富管理、资产管理业务带动手续费收入增长,债券处置提振投资收益。与此同时,拨备计提同比增15%,不良生成率上升,拨备覆盖率环比下降,零售贷款不良率全面上行,非按揭零售贷款快速扩张暗藏风险。核心一级资本比率同比改善,但资本利用效率仍有提升空间,分红比例维持30%,每股分红因资本补充同比下滑。

Exhibit 1(研报第2页) 为四大行4Q25核心业绩概览,直观呈现单季度经营表现。数据显示,四家行单季营收平均1300亿元,同比增2%;净利息收入平均1060亿元,同比持平;非利息收入平均240亿元,同比增9%,其中建行投资收益同比激增69%,成为亮点。拨备支出平均100亿元,同比增15%,显著高于预期;净利润平均540亿元,同比增2%,与预期完全一致。该图表清晰反映出营收端企稳回暖、拨备端压力加大的分化格局。

Exhibit 2(研报第3页) 展示四大行资产质量与资本核心指标。净息差方面,四家行平均1.30%,同比降12个基点,环比持平,企稳态势明确;核心一级资本比率平均12.5%,同比升45个基点,资本补充效果显著;不良贷款拨备覆盖率平均221%,环比降5个百分点;不良生成率平均0.5%,同比、环比分别升4、5个基点。图表明确揭示息差企稳、资本充足,但资产质量边际弱化的趋势。

Exhibit 6(研报第6页) 为工行零售贷款结构与资产质量明细,是零售风险的核心佐证。工行零售贷款不良率半年升23个基点至1.58%,其中信用卡不良率半年跳升86个基点至4.61%,经营贷不良率升20个基点,消费贷不良率升7个基点,按揭贷款不良率亦升20个基点。按揭贷款规模同比降3%,而非按揭零售贷款同比增9%,消费贷、经营贷分别增18%、15%,规模快速扩张与不良率上行形成共振。

Exhibit 13(研报第7页) 呈现建行零售贷款组合数据,与工行趋势高度一致。建行零售贷款不良率半年升9个基点至1.19%,按揭规模同比降3%,非按揭贷款同比增14%,消费贷同比大增29%,经营贷增29%,信用卡规模同比降5%。按揭作为优质资产持续收缩,高增长的非按揭零售贷款成为不良率上升的主要推手,与招行呈现的行业趋势完全吻合。

从估值与评级来看,高盛将估值切换至2027年,维持工行A/H股中性评级,目标价7.71元/6.27港元;维持建行A/H股买入评级,目标价11.41元/9.01港元;维持交行A/H股卖出评级,目标价5.90元/6.11港元。同时小幅下调A股估值倍数,以反映AH溢价收窄。

综合而言,四大行已呈现明确的业绩特征:净息差见底企稳、非息收入成为增长引擎,而零售资产质量是当前最需警惕的风险点,非按揭零售贷款的高速扩张,将持续影响资产质量走势。后续市场核心关注净息差拐点、2026年信贷投放指引、资产质量演化及分红比例调整空间。

想获取高盛、摩根大通等顶级投行原版研报,掌握银行业核心数据与判断,可私信我,进入外资研报知识库,每日同步最新研究成果。