0

0 0

0

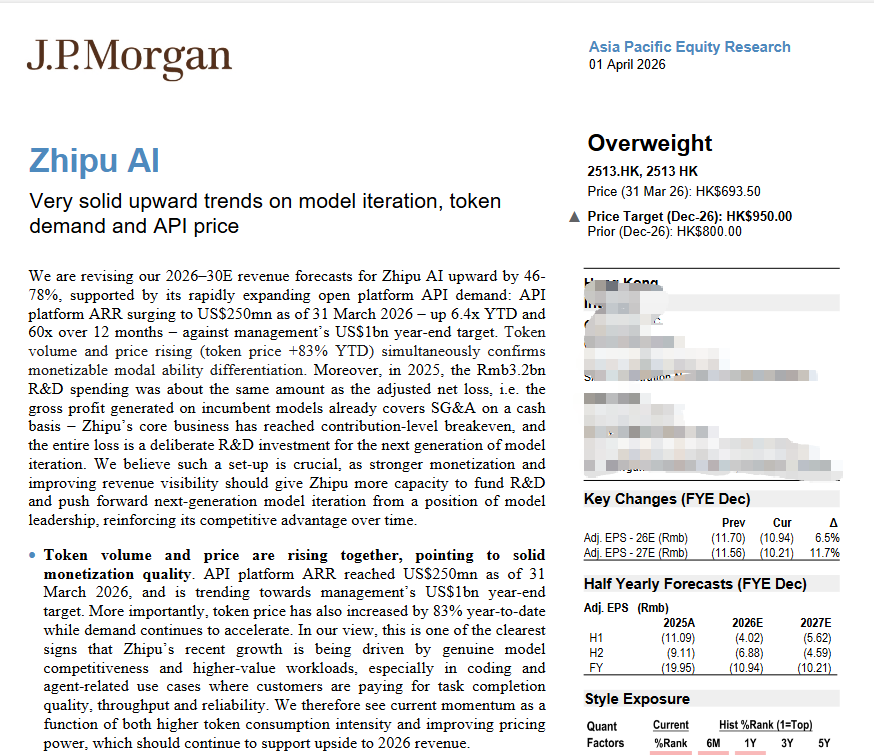

4 月 1 日,摩根大通发布亚太股票研报,维持智谱 AI 增持评级,目标价由 800 港元大幅上调至950 港元,认定公司已迎商业拐点。

一、核心爆发:API 量价齐升,ARR 狂飙 60 倍

截至 3 月 31 日,智谱 API 平台年度经常性收入(ARR)达2.5 亿美元,年初至今增 6.4 倍、12 个月暴增60 倍,年底 10 亿美元目标可期微博。更罕见的是量价齐升:API 单价年内涨83%,调用量仍加速增长,凸显编程、智能体等高价值场景的强定价权微博。

二、盈利质变:核心业务已现金流平衡

2025 年研发投入 32 亿元与净亏损基本相当,意味着模型毛利已覆盖运营费用,亏损实为下一代模型的战略性研发投入。API 毛利率从 2024 年 3% 飙升至 2025 年19%,规模效应显著。

三、财务上修:2029 年盈利、30 年净利 200 亿

机构大幅上调 2026-2030 年收入预测46%-78%:预计 2026 年营收319.2 亿元(同比 + 340.6%),2030 年达988.3 亿元。2029 年扭亏为盈,2030 年净利润200 亿元,较前次预测上调 19%。估值基于 30 倍 2030 年 PE、15% 折现率,反映超 100% 的复合增速预期。

四、技术与模式:双轮驱动、全球梯队

从 GLM-4 向 GLM-5 迭代,聚焦智能体、工具推理,与全球前沿对齐。商业模式双轮驱动:本地化部署筑牢企业客户,云端 API 成增长引擎。

五、风险提示

监管与地缘风险、行业竞争加剧、高研发压力、商业化不确定性、算力依赖。

核心结论:智谱 AI 已过关键拐点,API 量价齐升、核心业务造血,模型领先叠加盈利改善,长期价值显著,获摩根大通强力看好。