0

0 0

0芯片圈突发重磅信号!4 月 1 日,国际顶级投行伯恩斯坦发布最新研报,直指中国晶圆代工双龙头 —— 中芯国际与华虹半导体,尽管短期盈利承压、目标价调整,但核心评级依旧 “跑赢大盘”,背后藏着成熟制程供需失衡的硬核逻辑。这场看似保守的评级背后,是全球 8 英寸产能告急、国产替代加速的行业巨变,更是中国芯片制造突围的关键窗口期。

研报核心定调:维持两家公司 “跑赢大盘” 评级,但目标价出现分化。中芯国际 H 股目标价从 100 港元下调至 70 港元,A 股从 150 元降至 120 元,主要是修正此前对消费电子复苏与先进制程爬坡的乐观预期,估值 P/B 从 4.2x 收紧至 3.2x;而华虹半导体则维持 H 股 100 港元、A 股 140 元目标价不变,凸显其成熟制程优势的确定性。两大龙头虽面临短期压力,但长期增长逻辑未破,核心驱动力直指 2026 年成熟制程 ASP(平均销售单价)的结构性提升。

行业供需格局已彻底反转,成熟制程尤其是 8 英寸晶圆迎来超级周期。当前中国本土代工厂 8 英寸产能利用率持续突破 100%,满产满销已成常态。供给端,台积电、三星加速削减 8 英寸产能,2026 年全球 8 英寸产能预计同比下滑 2.4%,全球旧产线纷纷转向先进封装或存储领域,成熟制程供应持续收缩;需求端,国内 AI、存储生态扩张,NAND 厂商将 CIS 芯片外包生产,直接挤占逻辑芯片产能,叠加汽车电子、光伏储能需求爆发,供需缺口持续扩大。更关键的是,“中国芯为中国造” 趋势加速,国内设计公司订单持续向本土转移,中芯、华虹国内收入占比已达 85%,市场份额稳步攀升。

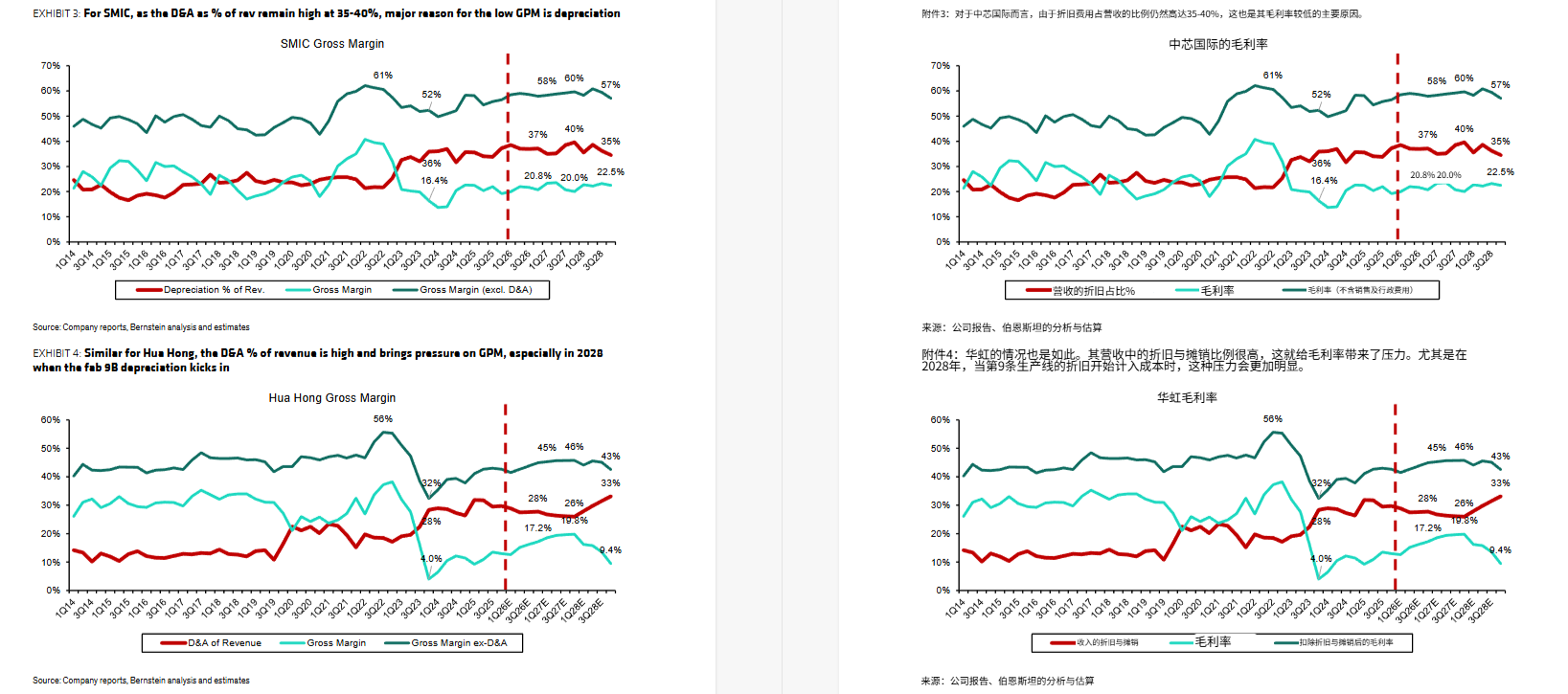

聚焦两大龙头,财务与风险各有侧重,但成长底色一致。中芯国际方面,研报下调 2026-2028 年营收、毛利率预测,主因手机需求疲软(占收入 20%),叠加大规模扩产带来的高折旧压力 —— 折旧摊销占营收比例高达 35%-40%,严重拖累账面利润。但剔除折旧后,其盈利能力将显著改善,且成熟制程满产、国产替代深化的优势,足以支撑长期份额增长。华虹半导体则小幅上调营收预测,但 2028 年隐忧凸显:Fab9A 产能 2026 年达峰后,Fab9B 二期 2027 年启动建设,2028 年新厂投产将引发折旧激增,或抵消 ASP 上涨带来的利润增益。不过当前其产能利用率满产、8 英寸优势突出,短期业绩确定性更强。

对比行业数据,两大龙头的优势与短板一目了然。产能利用率上,中芯、华虹连续多季度高于台湾联电、世界先进,即便激进扩产仍保持满产;但毛利率显著低于台湾同行,核心正是高折旧拖累。ASP 趋势上,成熟制程价格逐步复苏,世界先进因 8 英寸占比高率先涨价,中芯、华虹也将跟进,定价能力持续提升。收入结构上,中芯消费电子占比 47.3%,受终端波动影响较大;华虹布局更均衡,抗风险能力更强。

风险虽存,但不改长期向好趋势。下行风险集中在三方面:成熟制程需求复苏不及预期、竞争对手扩产导致供需失衡、高折旧压制估值;中芯还需警惕美国制裁风险。但整体来看,中国晶圆代工行业正处于 “短期承压、长期向好” 的关键阶段 —— 地缘政治推动产能本土化,AI、新能源等新需求持续放量,本土龙头份额与定价能力双提升。高折旧只是阶段性阵痛,是扩产周期的必然代价,随着产能释放、规模效应显现,利润率终将逐步修复。

这场由伯恩斯坦确认的行业拐点,清晰指明投资主线:不靠短期盈利爆发,而靠份额扩张与定价提升取胜。中芯国际凭借全制程布局、规模优势,将成为国产替代最大受益者;华虹半导体聚焦成熟制程,8 英寸涨价红利充分释放,业绩更具确定性。随着全球成熟制程供应持续收紧、国产替代进入深水区,两大龙头正站在新一轮增长的起点,中国晶圆代工的黄金时代才刚刚开启。