0

0 0

0

霍尔木兹海峡封锁!野村:中国制造业反而躺赢,全球竞争力再上台阶

中东局势突变,霍尔木兹海峡近乎关闭,全球能源供应链拉响红色警报!就在各国制造业因电力成本暴涨叫苦不迭时,野村证券 4 月 2 日发布重磅报告,抛出惊人结论:中国出口制造业或将成为这场能源危机的最大赢家,凭借独有的电力体系,再次展现 “危机韧性”,全球竞争力逆势强化。

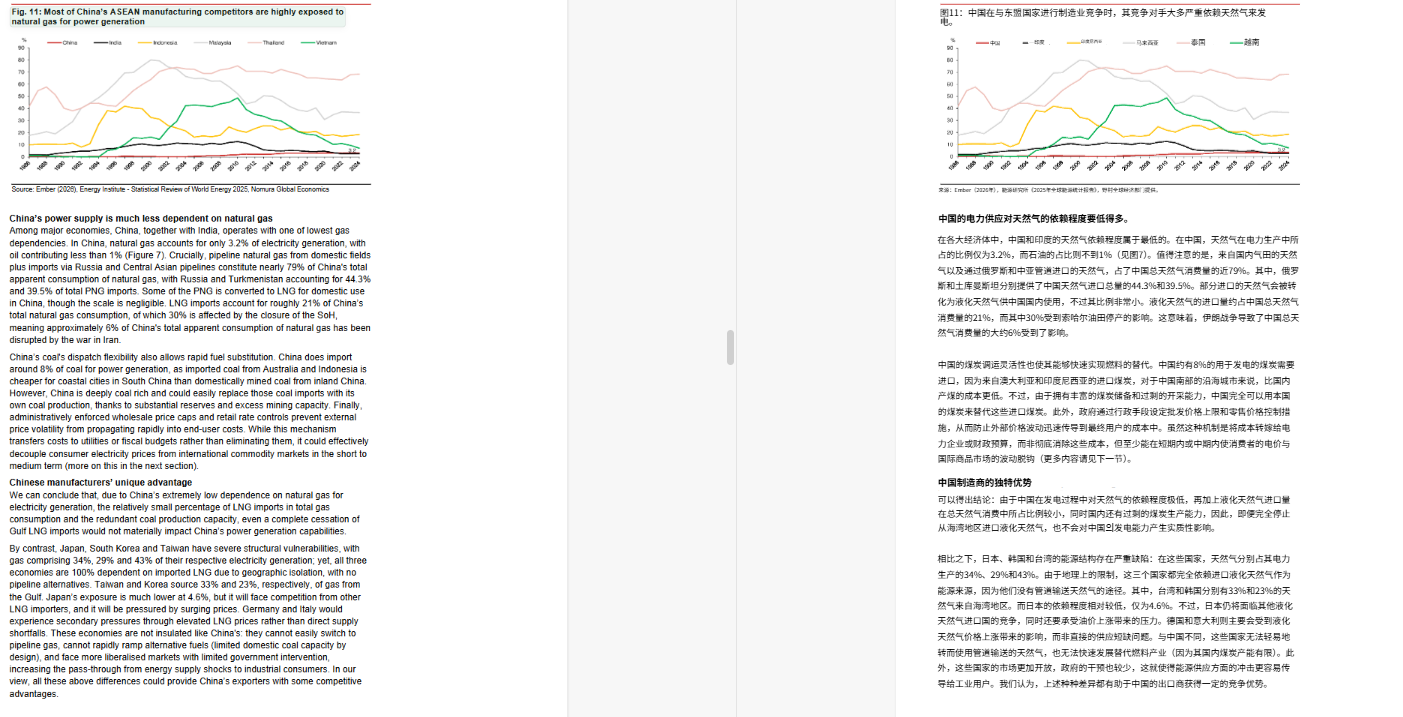

报告直言,中国虽是全球最大能源进口国,但对本轮危机 “低暴露、高防御”。核心底气来自能源结构:煤炭占发电 58%、可再生能源 34%,天然气发电仅 3.2%,几乎不依赖石油发电。发电用煤进口依赖度仅 3.5%,国内储量足、产能过剩,可快速替代;天然气 80% 来自国内及中俄、中亚管道,仅 21% 为 LNG,其中经霍尔木兹海峡的仅占总消费量 6%。更关键的是,中国工业电价受严格调控,±20% 浮动区间 + 中长期合同锁定,彻底隔绝国际油气价格暴涨冲击。

反观竞争对手,几乎全线 “高脆弱”。日韩台 LNG 发电占比 29%-43%,且 100% 依赖进口,台湾、韩国超两成 LNG 来自波斯湾,供应短缺 + 价格飙升双重暴击。欧洲虽管道气多元,但全球 LNG 价格暴涨传导下,工业用电成本陡增。越南、泰国、印度等高进口依赖国压力爆表,泰国发电 68% 靠天然气,LNG 几乎全来自卡塔尔,最是脆弱。欧美 “边际定价” 机制更雪上加霜,燃气电厂成本直接拉高整体电价,制造业竞争力被大幅削弱。

历史经验已反复验证:疫情时中国率先复工、出口份额飙升;俄乌冲突时,中国汽车与 “新三样” 出口爆发。如今能源危机重演这一幕:中国电力成本稳定,对手成本暴涨,相对优势急剧扩大。叠加 “中国芯为中国造” 本土化加速,国内订单占比已达 85%,汽车、机床、工程机械等高附加值领域份额快速提升,出口正迎来 “全面升级”。

风险仍存:若危机持续过久,全球需求萎缩或抵消成本优势。但野村明确判断,短期中国出口增长(原预测 4%)存在显著上行空间中国政府网。这场能源冲击,本质是全球制造业竞争力的重新洗牌 —— 中国凭借煤为主、高自给、强调控的电力护城河,在危机中站稳脚跟,竞争对手节节败退。

当全球都在为能源焦头烂额时,中国制造业正悄悄扩大领先优势。这不是偶然,而是长期能源结构优化与电力体系建设的必然结果,更是中国供应链韧性的又一次硬核证明。