6

6 0

0瑞银(UBS)全球研究部于2026年4月2日发布的《中国A股风格指南》报告,核心观点是:在不确定性加剧的市场环境中,防御性因子表现领先。

一、 核心结论与市场环境

- 总体判断:2026年3月,受持续的地缘政治不确定性影响,市场避险情绪浓厚。中国A股市场转向更加谨慎,资金流向防御性和大盘股。

- 宏观驱动因素变化:

宏观经济因子的解释力在3月发生显著变化。美国两年期国债收益率的影响减弱,而黄金价格的影响增强。

股票间的两两相关性(pair-wise correlation)和横截面波动率(cross-sectional volatility)均上升,表明股价同涨同跌现象加剧,但同时个股选择机会(市场广度)也在增加。

二、 市场估值

- 整体估值:中国A股市场估值在3月小幅下降,12个月远期市盈率(Forward PE)为14倍。

- 行业估值:

信息技术板块的估值仍高于其他板块。

房地产板块的估值处于历史高位。

三、 因子表现(2026年3月)

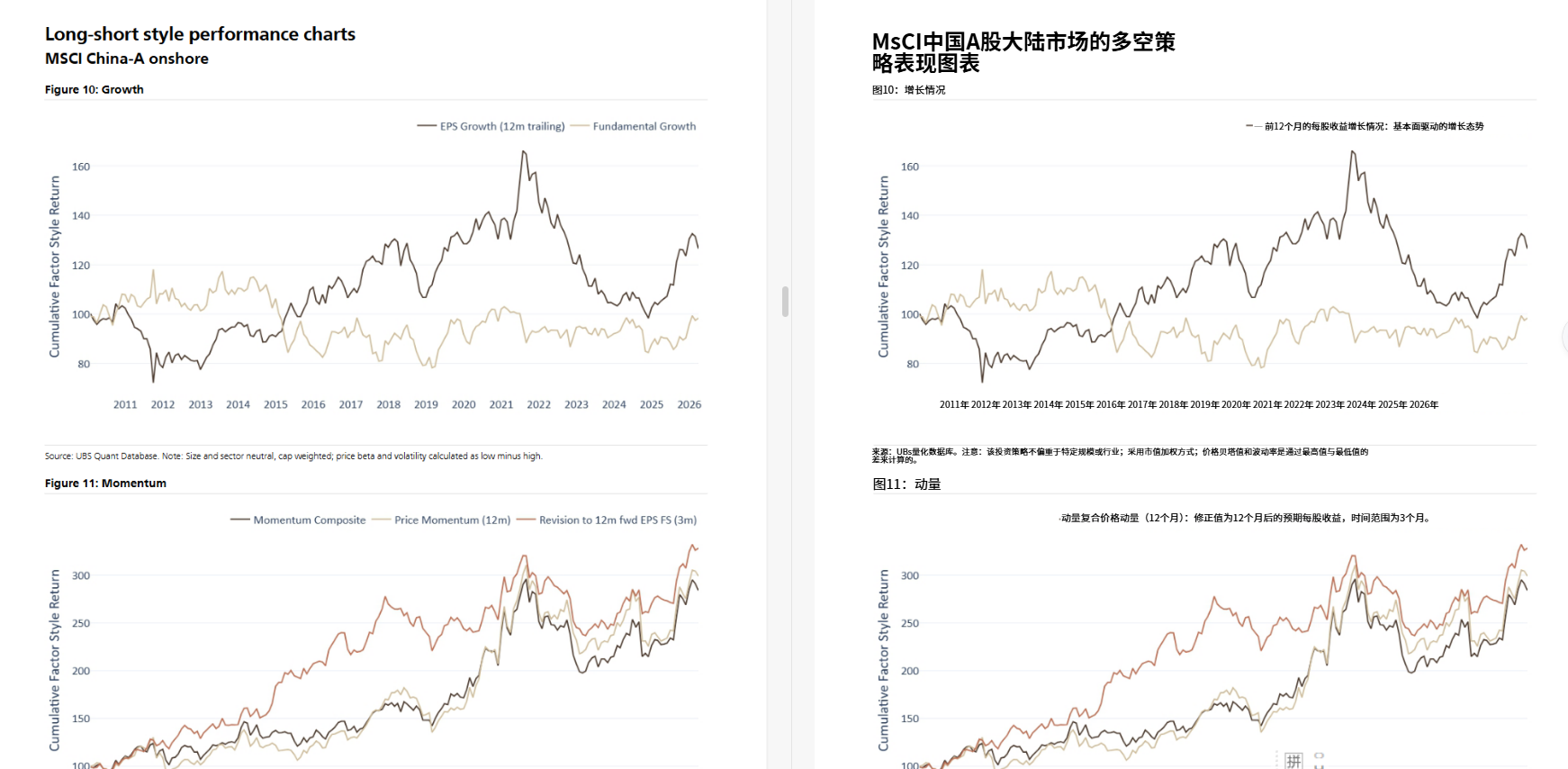

报告通过“多空收益”(Long-Short Return)来评估各因子的表现,即做多该因子得分最高的股票组合,同时做空得分最低的组合。

- 表现领先的因子(防御性与价值):

低价格贝塔(12个月):成为当月表现最佳的因子,多空收益达10%。

价值因子及其子因子:持续上涨。其中,12个月远期盈利收益率获得坚实的10% 收益。

质量因子:显著改善,高质量因子产生近5% 的正收益。

大盘股:从前期低点反弹,上涨2%。 - 表现分化的因子:

动量与成长因子:表现好坏参半。

在成长因子内部,基本面增长和3个月对12个月远期EPS的修正表现较好,其余因子则表现不佳。 - 长期业绩统计:报告提供了截至2026年3月,各因子在过去1个月、3个月、年初至今、1年及5年的详细业绩数据(收益、超额收益、波动率、夏普比率、胜率、最大回撤)。

从1年期看,动量类因子(如价格动量、修正动量)表现非常强劲,而风险类因子(低波动、低贝塔)则录得负收益,这与3月当月的强势形成对比,说明其近期反弹特征。

从5年期看,价值类因子(如账面价值收益率、综合价值)提供了稳健的正向回报,而质量因子(高质量)和规模因子(大盘股)的长期收益为负。

点击获取报告原文

四、 市场结构与估值分布

- 投资环境指标:股票间相关性:数据显示,自2025年以来,中国A股各主要指数成分股间的平均相关性有所上升,但在2026年回落,表明系统性风险影响先升后降。

横截面波动率:长期数据相对稳定,维持在25%左右,表明市场始终存在个股分化机会。 - 估值分布:

展示了不同市场(如沪深股通、MSCI中国A股指数等)及一级行业的市盈率分布箱线图。列出了各风格因子多头组合(得分最高的三分之一股票)的远期市盈率。例如,“12个月追踪EPS增长”因子的多头组合市盈率为24倍,而“12个月远期盈利收益率”(价值因子)的多头组合市盈率仅为11倍,凸显了价值因子的“低估值”特性。

五、 因子定义

报告附录详细解释了所使用的量化因子,例如:

- 成长:基于历史EPS增长或基本面改善记分卡。

- 动量:结合过去12个月价格动量和3个月盈利预测修正。

- 质量:基于盈利能力、稳定性等传统财务指标的综合得分。

- 风险:基于历史价格贝塔或波动率。

- 规模:流通市值调整后的市值。

- 价值:基于盈利收益率、股息率、市净率、现金流收益率等指标的综合或单一衡量。

六、 总结要点

- 短期风格:在不确定性主导的市场中,避险(低贝塔)和价值投资成为3月份的有效策略。高质量因子也重获青睐。

- 宏观背景:市场驱动因素从利率敏感转向对黄金(避险资产)敏感,反映了风险偏好的下降。

- 估值状态:整体市场估值不高,但内部结构分化,科技股估值偏高,地产股估值处于历史峰值。

- 长期视角:动量因子在过去一年表现出色,而价值因子在更长周期内(5年)提供了持续回报。大盘股(规模因子)长期表现疲弱。

报告核心:为投资者提供了在波动和避险环境下,基于量化数据的风格配置参考,明确指出防御性和价值型因子是当前市场的相对赢家。