10

10 0

0瑞银 2026 年 4 月 6 日发布中国企业生成式 AI 商业调查,基于 102 位企业 IT 决策者数据,全面呈现国内 AI 落地、投入、国产化及市场格局。

点击获取原文报告

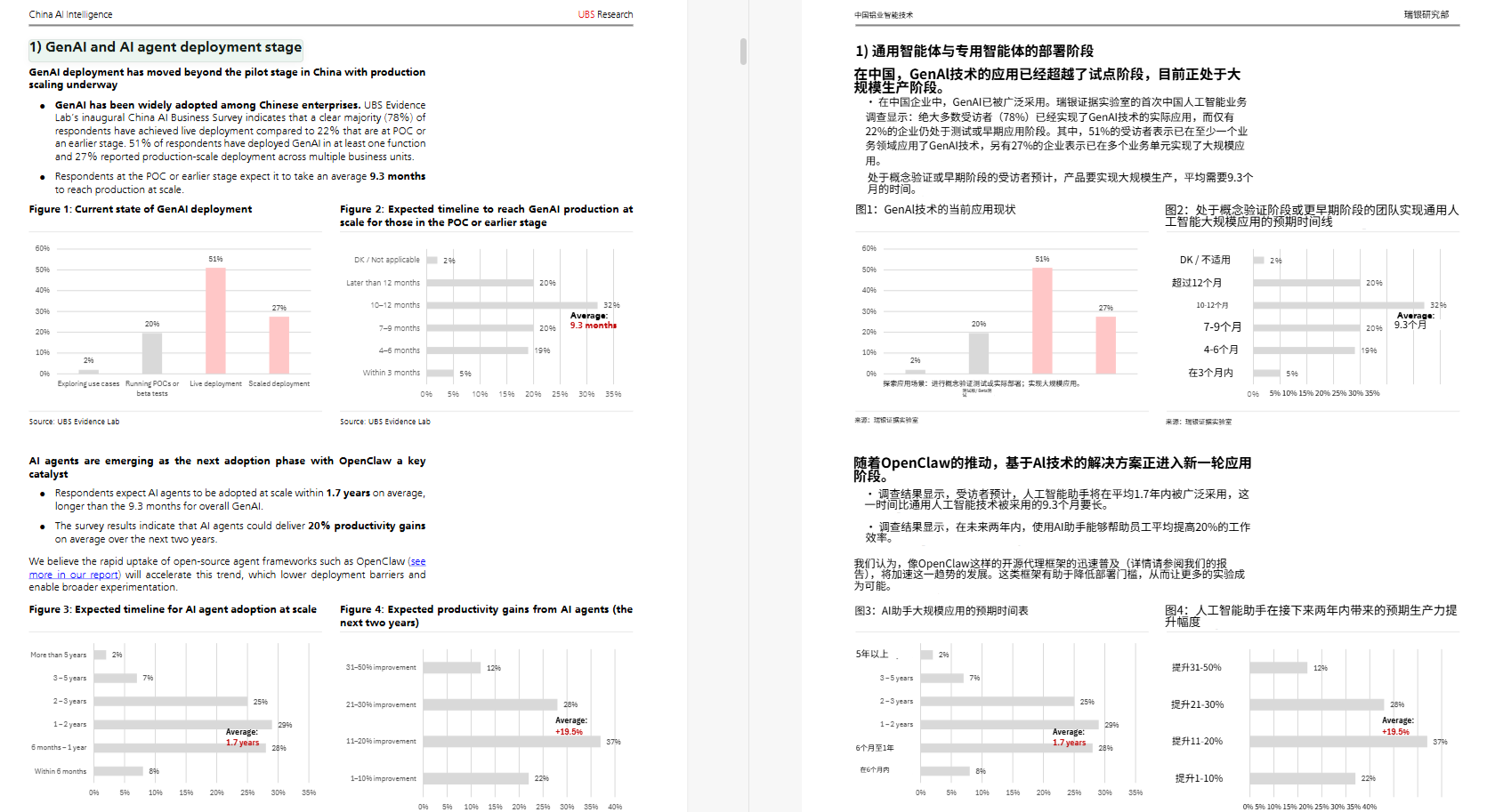

当前中国企业生成式 AI 已走出试点期,进入规模化落地阶段。78% 的企业完成上线部署,其中 51% 在单部门落地、27% 实现多业务单元规模化,仅 22% 处于概念验证阶段,预计平均 9.3 个月可实现规模化。AI 智能体成为下一轮核心方向,企业预计 1.7 年实现规模化部署,有望带来平均 19.5% 的效率提升,OpenClaw 等开源框架将进一步加速落地。

中美 AI 应用场景差异明显,中国更偏向客户面向场景,客户体验(63%)、视觉分析(43%)为最高 ROI 场景;美国则聚焦生产力与流程自动化。

企业对 AI 投入力度持续加大,2025 年生成式 AI 支出占 IT 预算 12%,2026 年增速达 21%,远超整体 IT 预算 5% 的增速,且高于美国 AI 预算增速。预算分配相对均衡,AI 人员成本占比最高(23%),模型与算力基建均为 21%,显示企业正全方位布局 AI。

国产化进程加速推进,呈现 “模型层领先、硬件滞后” 特征。当前大模型国产化率 82%,大幅领先 AI 基础设施软件(60%)和算力硬件(29%),2026 年硬件国产化率有望提升至 51%,模型层仍维持 81% 高位,核心驱动力是中美模型能力差距收窄与国内成本优势。

企业选型逻辑清晰,云服务与大模型均优先看重性能与安全,成本并非核心因素。云厂商中阿里云、腾讯云领先,华为云、百度云紧随其后;大模型方面腾讯混元、DeepSeek、阿里通义千问使用率位居前三。

不确定的 ROI 是 AI 推广的首要制约因素(35%),其次是集成复杂、人才短缺和数据问题,预算与管理层支持并非主要障碍。

基于调研结果,瑞银认为 AI 需求将持续高增,直接利好云厂商与大模型提供商,重点受益标的包括阿里云、腾讯云、金山云,以及腾讯混元、DeepSeek、阿里通义千问、MiniMax 等,均获得 “买入” 评级。整体来看,中国企业 AI 正从试点走向规模化,国产化与商业化同步提速,行业进入高质量增长阶段。

点击获取原文报告