8370

8370 19

19✨本期简介

大家好!欢迎收听本周的宏观七日谈。

美伊局势仍处于胶着状态,呈现“肥皂剧”特征。特朗普单方面宣称胜利并表示伊朗已答应放开海峡,但伊朗方面予以否认,双方各执一词。战争可能会结束,但未必是通过协议的形式,而是取得实质性的停歇、撤军和伊朗革命突击队对海峡实行的控制。市场仍处于定价早期——超跌反弹、情绪修复、流动性紧缩预期状态,但对战争的长期定价尚未完全反映。

相对而言,中国一季度经济数据的核心变化在于通缩压力明显缓解,增长质量有所改善。消费仍呈现商品弱、服务强的分化。投资是一季度经济的重要支撑项,基建保持稳健,制造业投资表现超预期。出口一季度整体表现较强,虽然3月因春节错位等因素增速有所回落,但结构上亮点非常鲜明。房地产3月出现明确的小阳春信号,尤其是一线和部分强二线城市率先企稳。

关于近期市场讨论的外资是否流入中国问题,能看到外资的审美逻辑正在改善,但真正形成大规模资产配置仍需要时间。情绪和微观层面当前已有一些前兆出现,但外资流入中国并不是一个短期爆发式事件,而更像是一个逐步展开的长期过程,节奏或许偏慢,但方向明确。

⏳时间轴

00:16美伊陷入肥皂剧,市场仍定价情绪而非长期影响

美伊局势仍处于反复拉扯阶段,双方表述明显不一致,短期内更像是边施压边试探。冲突大概率会逐步降温,但未必通过正式协议结束,更可能以实质性停火和局部力量重新平衡的方式收场。相比冲突是否结束,更重要的是其后续影响。油气价格中枢上移、供应链扰动、航运重定价、美元信用受损以及中东地缘格局重塑,才是市场未来需要逐步消化的核心变化。当前市场更多仍在交易情绪修复,长期影响尚未充分定价。

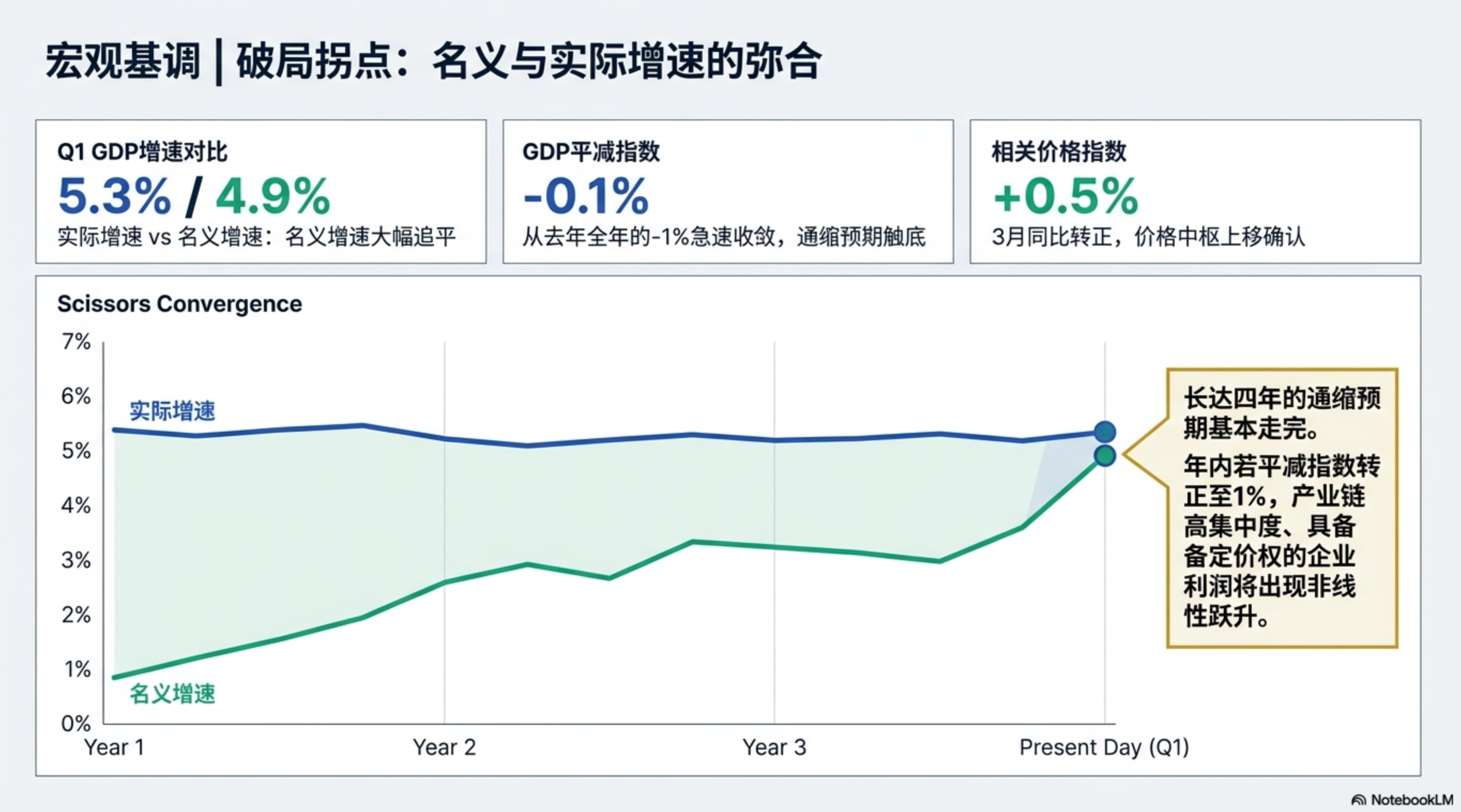

01:40一季度中国通缩压力明显缓解,增长质量有所改善

从一季度数据看,名义GDP增速回升,GDP平减指数接近转正,说明价格环境正在修复。会议预计全年PPI、CPI和GDP平减指数都有望回升,这将对企业盈利形成明显支撑,尤其利好具备定价权的行业龙头。

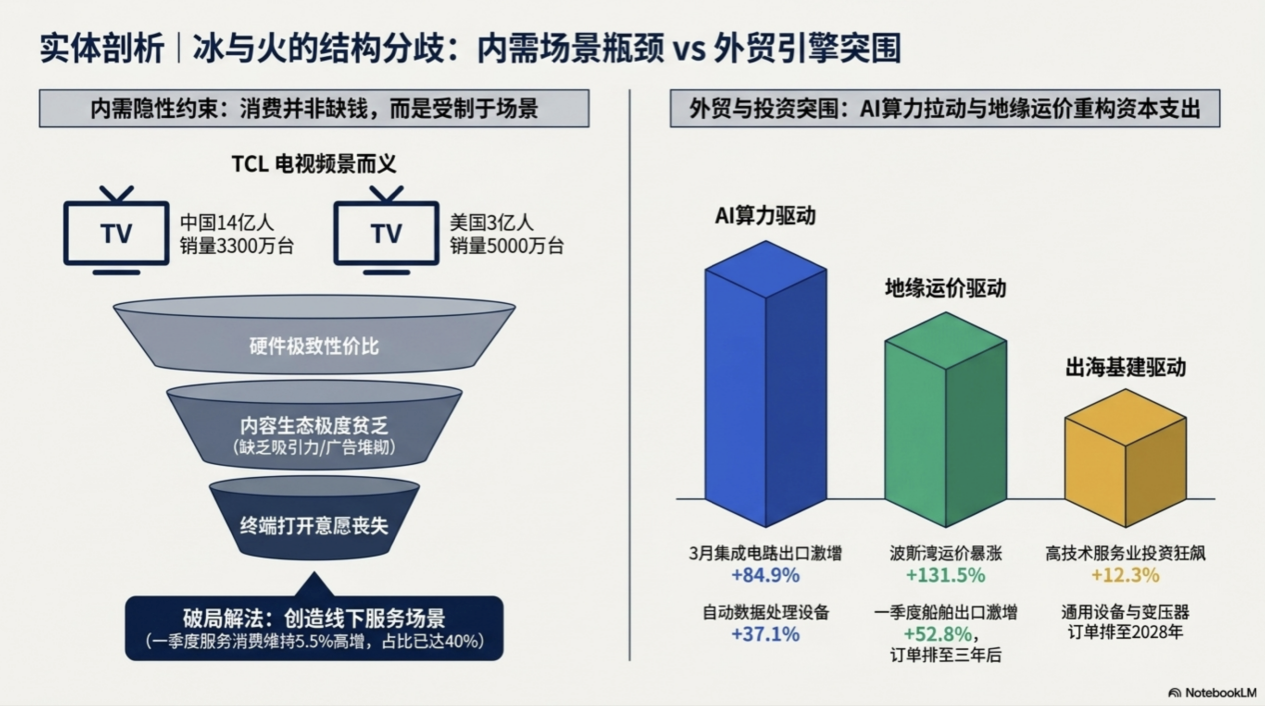

03:05消费:依然分化,商品消费偏弱,服务消费偏强

社零整体表现一般,汽车、家电等耐用品承压,而餐饮和服务消费保持较快增长。当前消费的关键约束不只是收入问题,更在于内容和场景供给不足。未来判断消费趋势,不能只看社零,更要重视服务消费的持续扩张。

09:20投资:一季度基建稳健,制造业投资超预期,是经济的重要支撑

制造业投资的核心动力来自两方面:一是出口带动的产能扩张,二是高技术产业持续加码。汽车、船舶、通用设备以及航空航天、电子通信、创新药、AI等领域都表现较强,反映出外需改善和产业升级在同步推进。

14:50出口:一季度总体较强,结构亮点突出

“新三样”、船舶以及AI相关产品是主要拉动力量,新能源汽车、锂电池、光伏、船舶和集成电路等品类维持高增长。会议同时指出,美伊冲突导致的全球供给扰动,也可能使化肥、有色、钢铁、化工等行业阶段性受益。出口退税调整会带来短期波动,但不会改变中国制造业的长期优势。

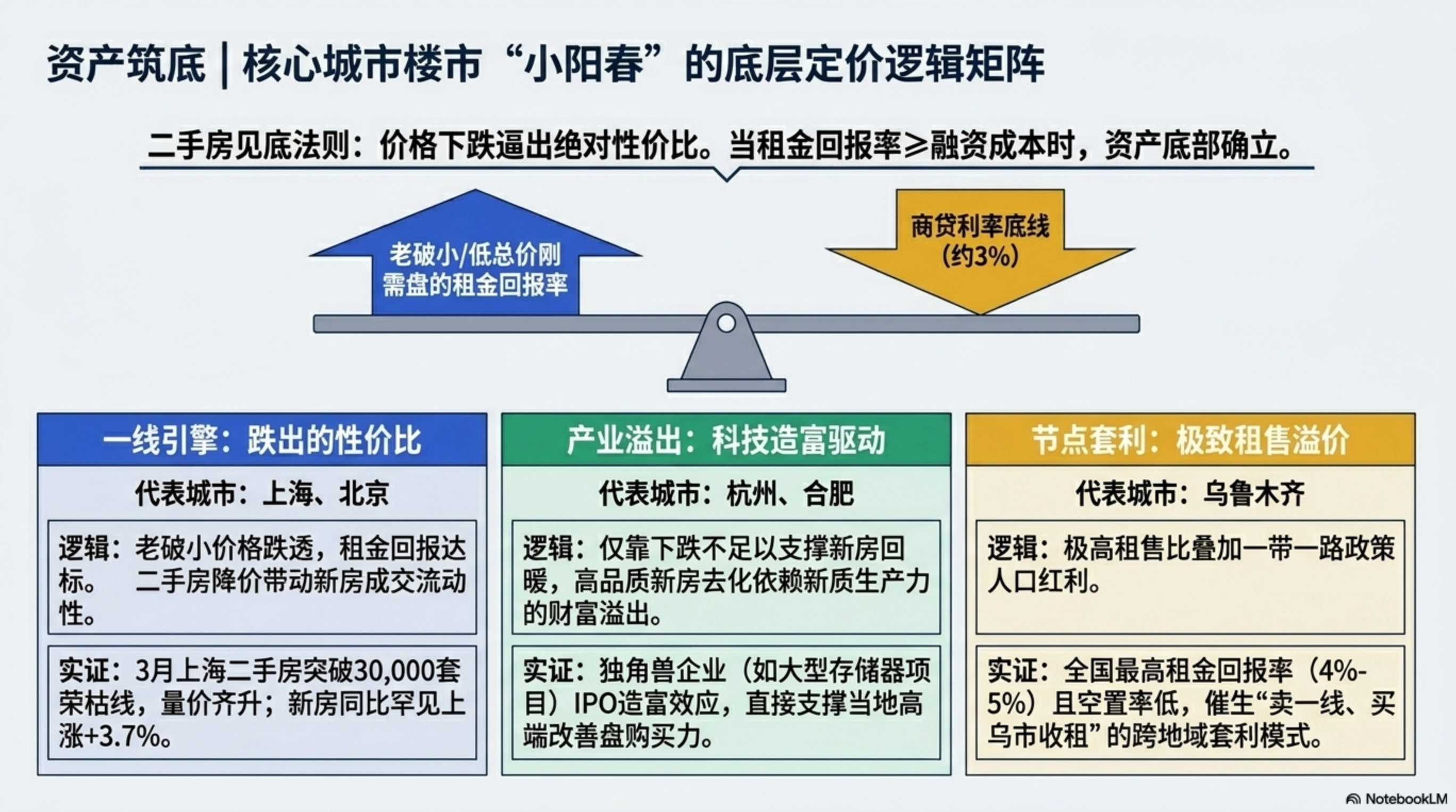

22:30房地产:3月已出现较明显的企稳信号,尤其是一线和部分强二线城市

上海、北京恢复较快,部分二三线城市也因产业支撑或较高租金回报率而率先企稳。整体来看,房地产虽未全面复苏,但结构性改善已经出现。

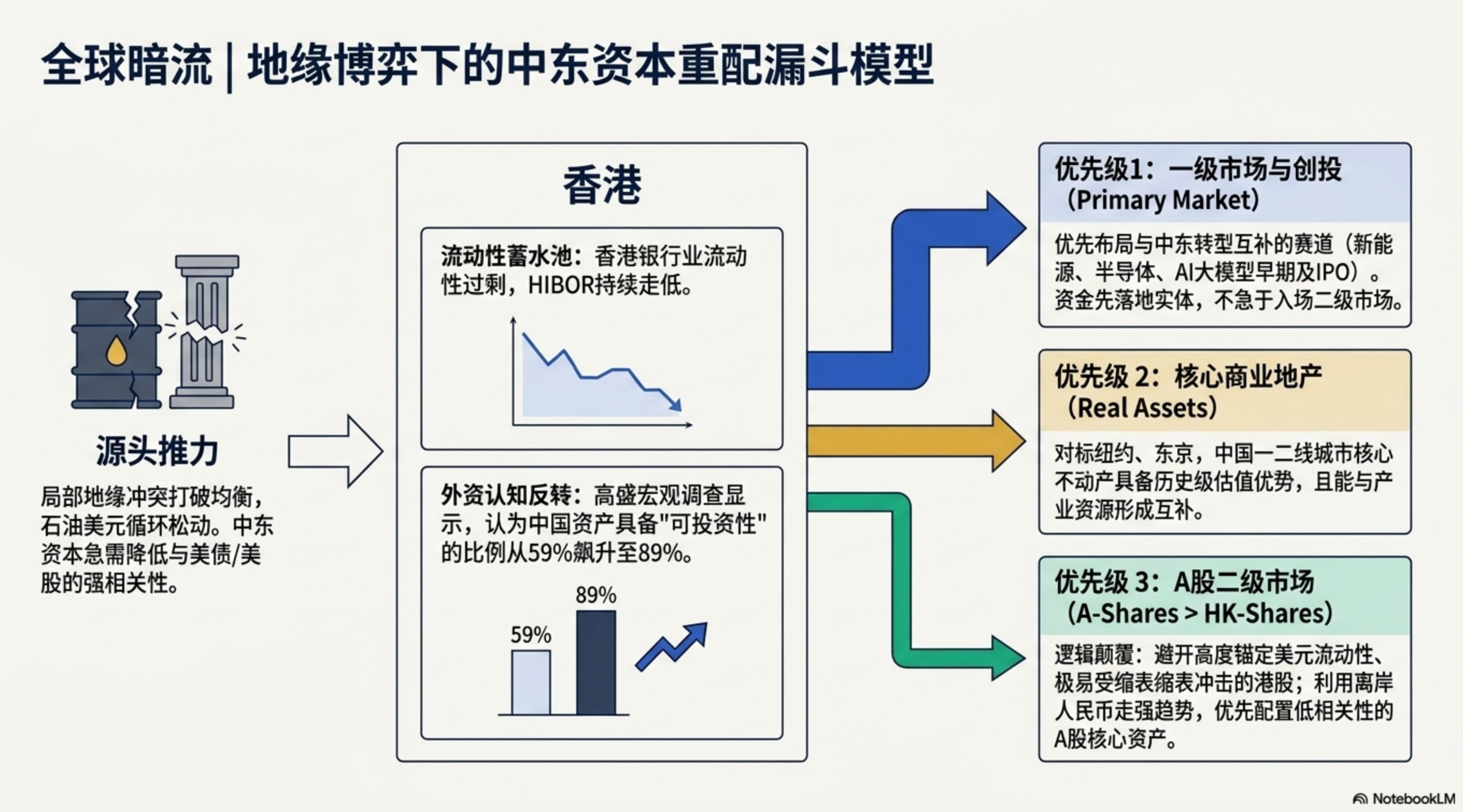

28:30外资流入观察:资金流入中国的逻辑正在增强,但大规模配置仍需时间

随着美国在中东影响力受到质疑,全球资金开始重新评估美元资产的安全性,中国资产的稳定性和独立性因此更受关注。香港银行间利率走低,也说明部分外部资金已先进入流动性体系。

30:00 从微观数据看,外资对中国“看多、但未做多”

从投资者情绪和微观反馈看,国际资金对中国资产的认可度明显提升,但仓位依然偏轻,说明目前仍处于“看多但未重仓”的阶段。中东资本对中国兴趣上升,未来更可能优先通过一级市场、A股、不动产等渠道进入。整体上,外资回流中国更像是一个逐步展开的中长期过程,而非短期集中爆发。

📅录制于2026年4月19日

[宏观七日谈],经济/政策/投资/海外,每周一讲。