1669

1669 7

7📍本期简介:

本期播客录制于26年4月2日。

美伊冲突爆发后,全球原油价格大涨,而随着近期冲突预期的缓和,油价却又逐渐回落。但市场中罕有投资者注意到,早在2021年,全球大宗商品就已经进入了涨价周期,大宗商品的长期牛市已经持续近5年。无论是美伊冲突,还是AI需求爆发,都只是大宗商品涨价的导火索,而非核心的长期驱动因素。

与投资会客厅以往重赛道研判的主题不同,本篇播客重在讨论大宗商品的长周期规律。嘉宾叶勇自创了一套三周期理论,用于跟踪权益市场的风格变化。即商品周期决定通胀周期,通胀周期决定风格周期,当前全球矿产、原油等大宗商品出现新一轮的供需错配,导致通胀周期启动,进而带动权益市场进入大宗牛市。

三周期框架的核心逻辑是:商品周期上行推动通胀走高,高估值成长板块会遭遇估值压制,资源类板块成为市场主线;反之商品周期下行、通胀回落,科技成长风格占优。框架强调风格大于行业,行业大于个股,长期业绩的核心来源是行业β,而非个股α,这也是资产管理分散配置下的取胜关键,这种理念特别适用于缺乏选股能力的普通投资者。

需要说明,本期播客并不是推荐听众现在就去买大宗股票,而更多是提供一种投资的理念:要抓大势、赚贝塔的钱,把精力放在周期与风格研判上,普通投资者更适合跟随大风格做配置,而非执着于个股选股。

本期播客,我们当然不是只讨论上述“大道理”,也深入到了大宗商品的供需判断细节。由于时间有限,叶勇谈到的比如“美国的页岩油已经进入了一个中长期的结构性黄昏”,我们没在播客中展开,因此我摘抄了他过往文章的相关段落,放在时间轴之后的相关资料中,供听众参考。

💡核心观点:

1、此轮商品周期始于 2021 年,由资本开支周期(5 年)+ 人性决策周期(3 年)共同驱动,属于演绎推理下的稳定长周期,上行阶段有望持续至 2030 年,当前并未进入最剧烈阶段。

2、原油价格中枢已上移,无论美伊冲突是否结束,油价都不会回到冲突前。页岩油供给弹性丧失、全球补库需求、地缘风险溢价将长期支撑油价。

3、温和通胀利好市场,恶性通胀则压制整体估值,资源股因业绩端强势能够对冲估值压力,成为通胀周期里最优选择;高估值、题材型标的需回避。

4、黄金上涨的核心是长期通胀周期,美元信用与美联储政策均为次要因素,短期大跌源于年初涨幅过快,黄金长期牛市逻辑依然成立。

4、煤炭供需格局清晰、成本稳定,是当前确定性最强的方向;有色短期受地缘冲突压制,中期仍有上涨空间;锂资源供给扩张明显,不具备中长期供需错配逻辑。

5、油价走高利好中国煤化工与制造业,我国能源结构优势将转化为成本与出口优势,竞争格局优化的化工板块值得关注。

6、AI 发展加剧虚拟资产不确定性,无法被数字化的能源、金属、公用事业等实物资产(HALO) 确定性与稀缺性提升,成为长期优质方向。

🔗嘉宾金句:

1、资产管理要求行业分散、个股分散,你的组合的所有股票的胜率就很重要。

2、大的市场风格变化,就像地球上的气候变化一样,每一次气候变化必然会消灭一批动植物,新的适合环境的动植物会出来。

3、我们分析问题、总结规律的时候,一定要基于演绎推理,即基于无法辩驳的、绝对正确的真理,去推导出下一个结论。

4、黄金不需要产生现金流,黄金自己就是最好的现金流,就是一切货币的锚、最终极的锚。

5、做投资,逻辑越简单越好,当你变量越多的时候,你得出的结论越不可靠。

6、这个社会发展终极目的是为了人——以人为本,所以一定要抑制由于AI的发展导致的少数人掌握了巨额的财富,即贫富差距急剧拉大。

7、看大势者赚大钱,投资本就不该是一件很累的事情。

本期对话

叶勇 | 万家基金基金经理

韩杰 | 万家基金主动权益营销经理

王飞宇 | 一叶知招-投资会客厅专题 主持人

一、三周期框架:投资的核心逻辑是什么?

-长期业绩优秀的基金经理,主要靠选股还是行业贝塔?

-商品周期、通胀周期、风格周期三周期框架如何传导?

-为什么说“风格大于行业,行业大于个股”?

-周期框架在全球股市是否都适用?

-通胀周期中,科技股为何只有巨头能走出独立行情?

-资产管理为什么更依赖贝塔而非阿尔法?

二、通胀与原油:当前市场处于什么周期?

-美伊冲突后,全球是否正式进入通胀上行周期?

-原油价格中长期大拐点是否已经确立?

-战后补库需求会让油价长期维持高位吗?

-本轮石油危机对通胀的影响是否超过 70 年代?

-美国页岩油是否已丧失供给弹性?

-通胀无牛市的说法是否绝对正确?

三、配置方向:当下该买什么、避什么?

-通胀周期中,哪些高估值资产需要坚决回避?

-原油与有色为何出现短期跷跷板效应?

-黄金与工业金属的上涨逻辑有何不同?

-煤炭为何是当前更优的防御性选择?

-新能源板块的供需格局是否支持长期行情?

-本轮冲突中黄金下跌的核心原因是什么?

-油价上行周期中,化工板块如何区分利好与利空?

-AI时代下,实物资产为何更具确定性?

🔍相关资料:

叶勇对美国页岩油供给状况的分析,摘抄自文章《叶勇:原油价格大拐点将现!》

在地质资源约束、资本约束、行业运营范式转型、宏观政策与市场环境、国际竞争格局等长期因素逐步量变影响下,页岩油开始走向长期结构性衰退的“黄昏”。

2014–2019年:投资者深刻认识到高杠杆增长模式的脆弱性,股东压力迫使企业优先保障现金回报;债务去杠杆成为行业主题,企业致力于修复资产负债表、改善信用评级,以降低融资成本。

2020年:新冠疫情对全球石油需求造成了史无前例的冲击,页岩油的投资与产量双降,钻机数量在数月内削减超过50%,行业整体的投资能力和意愿受到严重削弱。疫情加速了此前已经萌芽的资本纪律理念,企业高管和投资者都认识到,必须为极端市场情景做好准备,过度杠杆化和激进扩张的风险不可接受。

2021-2022年:随着油价快速攀升,页岩油企业现金流创历史纪录。然而,再投资率降至约60%,企业将大量自由现金流用于债务偿还、股东回报和现金储备,增长明确让位于回报。尽管2021年油价较2018年更高,资本支出却仅为2018年的65%。

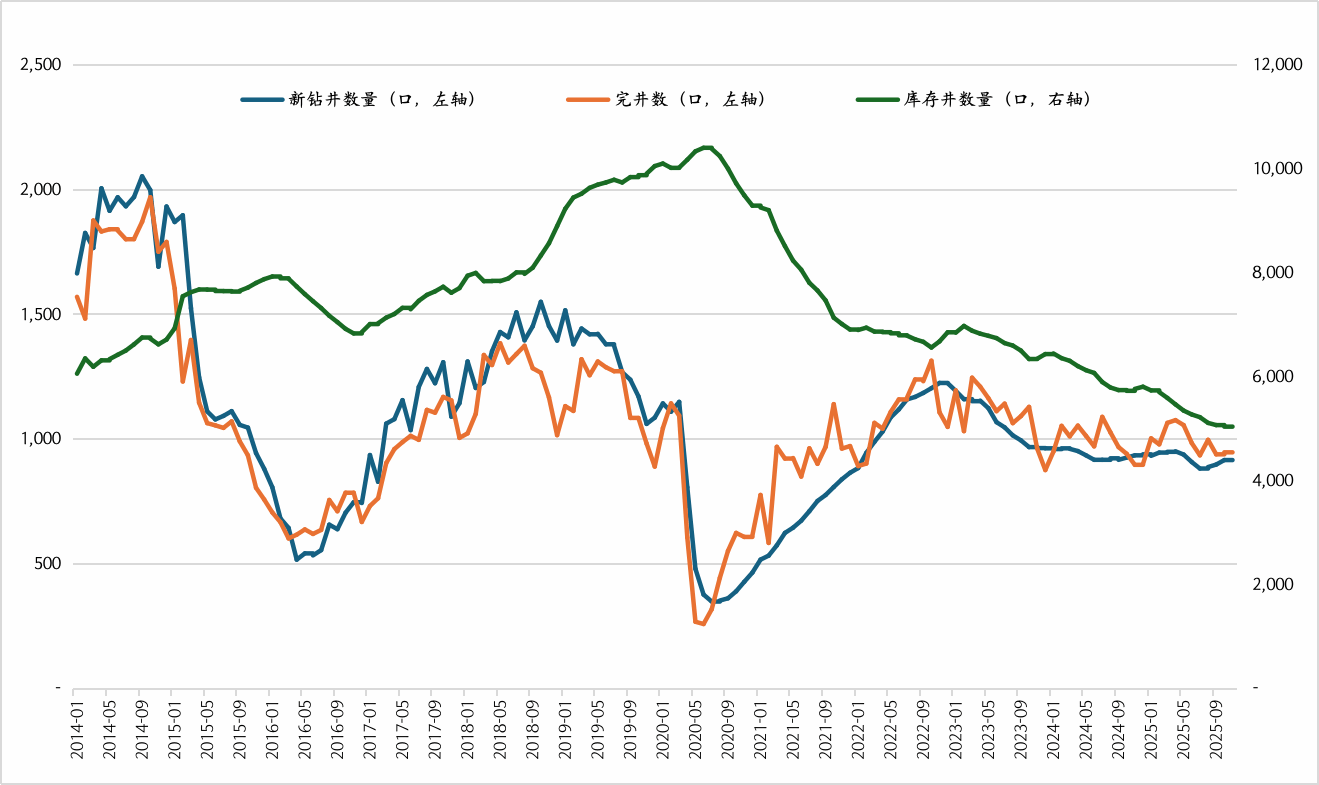

2023年及之后:行业进入成熟稳定期,投资增长显著放缓。2024年全球上游油气投资名义上持平于5900亿美元,2025年全球上游投资预计进一步下降4%,至约5650亿美元(如果剔除通胀因素,实际投入更少)。2025 年美国页岩油企业整体盈利同比大幅下滑,行业呈现“大型龙头仍盈利但降幅大、中小企业普遍亏损”的格局,严峻的盈利状况进一步制约了资本支出。

图:美国页岩油井数量变化趋势,资料来源EIA

编者按:简而言之,叶勇认为,美国页岩油的供给长期处于收缩状态,并不能快速弥补原油供给。

市场有风险,投资须谨慎。本期节目中提到的任何个股、行业及指数,仅作为案例分析与逻辑讲解使用,不构成任何投资建议或买卖依据。本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。QDII基金主要投资于境外证券市场,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险外,还将面临汇率风险、境外证券市场风险等特殊投资风险。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。定投非储蓄,不能规避基金/理财产品固有风险,不能保证投资者获得收益。